这两天偶然看到了中证中小投资者服务中心委托申万宏源证券研究所写的一篇关于《中国各类投资者交易行为研究—基于中小投资者保护的视角》的深度研究报告。文章详细介绍了公募基金,私募基金和私募股权基金的交易行为分析,以及可能存在的一些损害中小投资者利益的种种行为。对于中小投资者而言,站在自我保护的角度,非常有必要认真阅读一下。现在就里面的一些内容跟大家分享。下面的文章主要引用自报告原文,我自己的评论我会特别标注。

第二章 公募基金交易行为分析

交易行为分析

(二)信息获取能力:以公开信息为主,具备信息优势

公募基金的信息来源基本以公开信息为主,其信息渠道主要包括上市公司公开信息披露、上市公司调研、卖方研究报告以及基金持仓交易信息等。比较而言,公募基金具备一定的信息优势,其主要表现为:

其一,公募基金是市场信息的收集者,目前公募基金作为国内最大的股票投资机构,有近80多家卖方研究所为其提供研究支持服务,能获得关于行业政策、产业信息及上市公司最丰富的资料信息。在研究换佣金的模式下,基金公司能获得最早、最全面的市场信息。

其二,公募基金自身有优秀的投研团队,针对信息筛选及信息分析的专业能力较强。

其三,公募基金作为投资机构拥有公司内部的基金持仓及交易信息,此种信息优势极容易被交易员或基金经理个人所用,进而利用信息不对称来谋利。

【我的评论:机构的信息优势,我举一个例子大家就都知道了,高瓴资本在K12教育政策之前清仓了中概教育股。在美国一部电影,MarginCall中有一句台词,要在这个市场生存下来,就需要be fast, be smareter or cheat。正因为有时候,我们觉得自己在信息方面的劣势,或者说能力方面的劣势(比如非医药行业背景,电子行业背景,这个行业看不懂),选择相关主题的公募基金。】

(三)委托—代理关系:双重委托—代理影响投资经理的交易决策

作为独立资产管理公司,公募基金存在双重委托一代理关系,一方面,表现为基金委托人与公募基金公司之间的委托一代理关系,基金投资者作为委托人希望在风险可控前提下实现基金净值的最大化,基金公司作为代理人期望获得更多的管理费收入,两者形成所有权的委托一代理关系。另一方面,表现为公募基金公司与投资经理之间的委托一代理关系,公募基金公司以实现更多管理费收入为目标,而投资经理作为受托人以实现个人利益化最大化为目标,两者之间形成经营权的委托一代理关系。在这种双重委托一代理关系下,尽管三者存在基金资产收益最大化的共同目标导向,但由于效用函数的不同,投资经理很可能出现基于自身利益最大化而非基金净值最大化的投资决策,如盲目追求业绩而忽略风险,进而形成非理性交易行为,如为博私利而作出损害投资者利益的交易行为等。此种委托一代理关系及公募基金内部的激励机制在很大程度上影响了投资经理的交易决策。

【我的评价:个人感觉基金公司有时候也挺坏的,喜欢在高位的时候,市场热点的时候推荐基金(辅助以巨额的营销费用,各种宣传渠道甚至电梯广告),比如2020年年末消费主题类基金,那个时候其实有判断是高位,但是为了能够趁着这个热情多发行基金,多赚点管理费,选择发封闭式基金,反正钱是锁定了,我管理费可以照收,高估值,熬两年可以靠业绩来消化,比如之前很多的量化主题类基金,就有很多大V软文开始推。基金销售公司也不是特别善良的主,他们卖出去了就可以有营销费用了。这个背后的根源其实还是与基民投资者的不理性有关,习惯追逐赚钱效应,而不是理性思考一下,这个赚钱效应的可持续性。不过也有发现已经基金投资者比较精明了,看到关注的好几个大V都在推荐同一个基金了,知道行情差不多快结束了,哈哈。所以基民投资者有时候也需要自己的独立思考和判断。 投资经理不好的行为可能就是“抱团”了,拿基民的钱去赌业绩,赌对了,拿个金牛奖,自己的声誉和身价也高了。之前也还有听说过,同一个基金公司下面的不同基金互相太轿子,A基金先建好仓了,然后其他基金才开始慢慢买,反之,这样A基金业绩会更好看一点。】

(四)盈利模式:大多为赚取相对收益的中短期投资者

基于双重委托一代理关系以及以业绩排名导向的激励机制,公募基金大多表现为赚取相对收益的中短期投资者。从激励机制来看,目前公募基金多采取年度业绩排名导向的考核机制,这使公募基金的投资行为呈现中短期性和赚取相对收益为主的特征:

一方面,业绩排名导向的激励机制使公募基金以赚取相对收益为主且跟风投资日渐显著。以2017年白酒行业为例,2017年白酒股票的快速上涨引发了公募基金的跟风投资,2017年年初仅消费主导型的投资经理配置了白酒股,但到2017年第三季度末,共有37只基金重仓股中至少配置了5只白酒股,其中银华富裕主题、农银汇理行业领先两只基金分别在重仓股中配置了9只、7只白酒股,基于业绩排名压力,很多投资经理被动加大了对白酒股的配置。

另一方面,年度或半年度的考核周期使得公募基金投资期限相对较短且季节性持股特征突出。从公募基金持股市值的相对占比来看,第二季度和第四季度是公募基金持股市值的高点,这在一定程度上使资本市场在年中和年末出现了“躁动行情”,也使在2015~2016年

的第一、三季度公募基金持股市值占比出现了低于保险持股市值占比的情况。

【我的点评:”抱团”这个现象应该辩证去看待,如果“抱团”能够给基民创造收益,我认为是可以接受的,但是基民自己也需要留意”抱团行情”瓦解的情况。另外,我觉得基金经理应该很清楚地告诉投资者他的投资逻辑和选股范围,交给投资者去选择。有时候为了一些业绩排名,比如教育主题的基金去买宁德时代,光伏,这种挂羊头卖狗肉的行为是应该被谴责的,基民朋友自己也需要多留一个心眼。】

侵害中小投资者权益的交易行为

(一)公募投资经理利用非公开信息交易获利

公募投资经理利用非公开信息,借助“老鼠仓”等方式交易获利是最常见的违规交易行为。产生此种违规交易行为的客观原因主要在于:

一是公募投资经理是市场交易的信息优势方,在基金持仓以及基金投资决策上具备信息优势

二是基金公司内部控制相对欠缺,缺乏对投资经理的有效约束。

三是在过去数字信息技术还不够发达的情况下,利用他人账户操作被发现的概率并不高,这在很大程度上助长了公募投资经理的违法违规交易之风。

公募投资经理利用非公开信息交易获利的行为通常具备以下几个关键特征:

一是借助他人账户,他人一般为家属、朋友、同学或远房亲戚,但实际资金来源为本人资金或家庭资金。

二是借助口述或其他暗语等形式来间接操纵账户,即投资经理将非公开信息或交易指令透露给第三方,由其按照相关指令进行操作。

三是买卖股票的标的多为投资经理本人交易的标的或所在基金公司的重仓股,在2012年之前投资经理的操纵标的多为本人管理投资组合的标的,近年来随着监管趋严,基金经理之间的合谋交易方式也愈加复杂,同一公司不同基金经理之间信息合谋以及不同公司基金经理之间的信息合谋和交叉交易也日渐增多。

四是在操作时点上,多为先于或同期于投资经理管理的基金账户操作,近年来随着监管趋严,也出现了部分稍晚于投资经理管理的基金账户操作的行为。另外,交易是否获利以及交易资金的多寡不是判定非公开信息交易的关键要素。

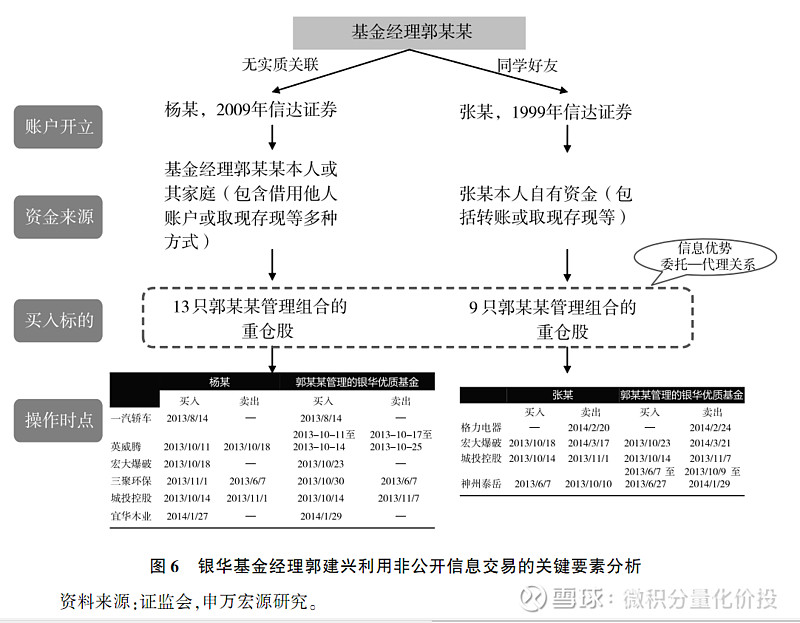

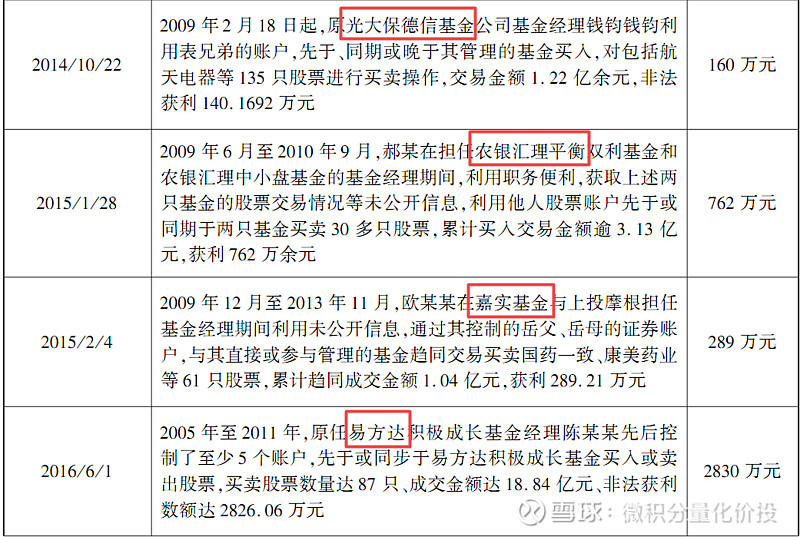

以2017年1月9日证监会罚处的银华基金经理郭某某为案例,本研究对公募投资经理利用非公开信息交易获利进行详细分析。首先从账户关联度来看,银华基金经理郭某某借用的是杨某和张某的账户,其中杨某与郭某某无实质关联,张某系郭某某的同学兼好朋友;其次从资来源其流向来看,杨某账户资金源于张某及郭某某家庭,其中郭某某家庭是最重要的资金来源,且后续郭某某能实际控制杨某的资金账户;再次从买卖标的来看,杨某账户累计交易股票19只,其中“一汽轿车”“神州泰岳”等13只股票与郭某某管理投资组合持仓股票相同,这13只股票累计交易成交约4094万元,交易金额占比63.13%,交易盈利246万元,张某账户累计买入股票19只,其中有“格力电器”“三聚环保”等9只标的与郭某某管理投资组合投资标的相同,累计成交金额349万元,交易盈利27.8万元;最后从交易时点来看,杨某和张某均先于或同期于郭某某管理投资组合的操作,在操作时点上,投资经理实际控制的个人账户与管理的投资组合账户操作时间相差0~7天不等,构成明显的利用非公开信息交易牟利行为。

信息获取能力强及委托一代理关系是引致公募投资经理“老鼠仓”交易的主要原因。公募投资经理具备的天然信息优势,在基金公司内部控制相对不足、外部监管稽查难度相对较大以及委托一代理关系下,投资经理追求个人利益最大化等因素下,“老鼠仓”交易成为公募投资经理最常见、最易发生的违法违规行为。这其中有投资经理个人职业操守不高的原因,也与特定的机制设计和信息管理环境高度相关。

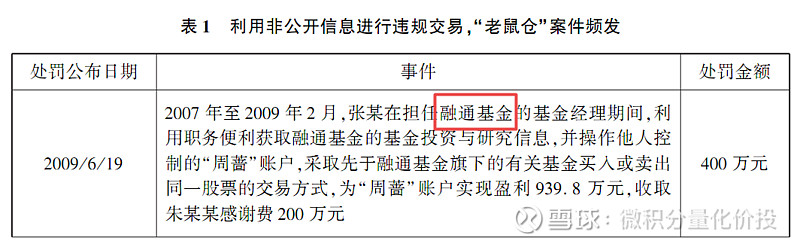

2009年以来,证监会相继对10多位公募投资经理利用非公开信息进行“老鼠仓”交易行为进行立案调查和惩罚,其中影响较大的如原交银施罗德投资总监李某某、原博时基金经理马某、原汇添富基金经理苏某以及银华基金经理郭某某等。从处罚程度来看,2017年之前针对非公开信息违规交易基本是罚没全部非法收入所得,2017年以来监管处罚措施日趋严厉,呈现“没一罚三”的特征,即没收全部非法收入所得,并处以3倍的罚款。

【我的点评:”老鼠仓”这个事情,无论是中小投资者还是监管机构都是深恶痛绝的。虽然之前历史上发生了很多这种事情,但是我也需要辩证地看到,随着监管大数据技术的升级,现在这些操作模式已经很容易被发现了,辅助以强有力的监管和处罚,会有很强大的震慑作用。相信这种行为在未来会越来越少。】

(二)公募投资经理与券商分析师合谋交易

在“研究换佣金”的盈利模式下,券商研究所与基金公司或公募投资经理之间形成一种买方与卖方的关系,公募投资经理在信息获取上的优势、追求个人利益最大化的目标导向以及考核相对收益排名的激励机制在很大程度上推动了公募投资经理与券商分析师之间的合谋交易。此种交易方式通常表现为:

首先,公募投资经理与券商分析师共同调研上市公司,获得相应的信息优势。

其次,券商分析师发布看好该上市公司的研究报告,助推市场气氛,在此之前,公募投资经理基于个人利益最大化已经建仓或者体外的“老鼠仓”已经建仓。

最后,随着券商研究报告的持续“鼓吹”,股价进入上升阶段,公募投资经理卖出获益。

近年来随着监管从严,公募投资经理与券商分析师之间的合谋交易逐步演变成公募投资经理、券商分析师与上市公司之间的合谋交易。上市公司有做大市值的利益诉求,配合发布相关公告和利好消息;券商分析师尤其是明星分析师借助其市场影响力配合出相应的研究报告进行鼓吹或助推;公募投资经理利用信息优势在利好公告和研究报告发布前建仓买入,在股价大幅上涨后逐步卖出,在此过程中上市公司实现了做大市值、做高估值的目标,券商分析师通过派点或新财富评比等方式来提升“身价”,公募投资经理获得业绩排名优势或体外“老鼠仓”交易获利。重庆啤酒和安硕信息的案例就是公募投资经理与券商分析师及上市公司之间合谋交易的最好说明。从侧重点来看,安硕信息的案例更加侧重上市公司的信息披露,本研究放在后面进行深度分析,在此以重庆啤酒为例进行案例分析。尽管证监会未对重庆啤酒案中券商分析师与公募投资经理的合谋交易进行直接认定或处罚,但从重庆啤酒的历史股价波动来看,两者之间存在较大的相互配合的嫌疑。2009年8月20日至2011年11月24日(重庆啤酒股价创历史新高的前一天),兴业证券分析师累计发布29篇研究报告进行强烈推荐;在此期间上市公司就“治疗用(合成肽)乙型肝炎疫苗”发布20次公告,披露疫苗研究进度;更为重要的是,借助2011年第三季度,共有20只基金持有重庆啤酒,持股总数为4937万股,其中大成基金9只基金共持有4495万股重庆啤酒,占其流通市值的9.3%,在此过程中,公募投资经理具备明显的信息优势,公募投资经理与券商分析师、上市公司的合谋交易的迹象明显,在很大程度上损害了中小投资者利益。

值得关注的是,近年来随着私募基金的快速发展,公募投资经理与券商分析师之间的合谋交易获利方式也呈现出新变化。在上市公司、公募投资经理、券商分析师三者合谋的基础上,为了最大化地实现个人利益,公募投资经理与券商分析师在体外成立或实际控制一家私募基金管理公司,在利好公告和研究报告发布前,利用信息优势在私募基金完成建仓;随后,上市公司发布利好公告,券商分析师发布看好研究报告,公募基金经理管理的投资组合开始逐步建仓;后续上市公司配合不断发布利好公告,市场其他资金开始大幅进入,股价进入快速上升阶段;在达到预期收益率时,券商分析师再次发布看好的深度研究报告,鼓吹其他机构或中小投资者买入,与此同时,体外的私募基金开始逐步卖出;在体外私募基金清仓后,公募投资经理管理的投资组合开始逐步卖出,随后股价进入快速下行阶段。由于在此操作过程中,公募投资经理与券商分析师对上市公司股价的把控能力相对较强,因此体外私募基金都会加杠杆或以15%~20%的固定利息去筹资,进而最大限度地放大投资收益。在此过程中,可能会对公募投资经理的业绩排名产生一定的负面影响,但公募投资经理可以通过仓位控制或其他标的投资来降低此影响,更为重要的是,公募投资经理在体外私募基金投资中获取巨额收益。

(三)公募投资经理之间联手操纵市场

公募投资经理之间联手“合谋坐庄”或操纵市场是比较常见的另一类违法违规行为。但由于相关操纵市场行为在多数情况下还涉及上市公司或券商分析师,因此在案件认定或举证上都存在较大难度,目前证监会针对此类交易行为的处罚案例并不多;但从部分股票的波动来看,公募投资经理合谋操纵的嫌疑较大,市场对投资经理“抱团交易”等行为也有所耳闻。此类交易行为产生的根源还是在于公募投资经理具备的信息优势,以及委托一代理关系下投资经理追求个人利益最大化或追求相对业绩排名的动力。此类交易行为一般具备以下三个特征:

一是操纵标的多为创业板或中小板股票标的,因为其市值规模相对较小,可炒作的概念主题较多;

二是交易行为多表现为多家基金公司集中持有该股票标的,其中可能会出现某家基金公司的多个基金产品都持有该股票标的,信息合谋和信息优势特征突出

三是标的股价常呈现大幅异常波动,且基金组合的交易时点与异常波动时间之间存在较强的相关性。

【我的评论:之前爆出来的叶飞案,不就是类似的情况吧。我之前有见过某券商的食品饮料行业首席分析师在微信群推荐电子行业的股票,还说这个股票的投资逻辑和食品饮料某行业是一样的。这个吃相也太难看了,据说后面他也卷入了叶飞案。但是我们也不能够完全否定券商的卖方研究服务,还是有很大的价值的,只不过作为买方自己要去辨别。现在信息传播越来越快,除了卖方分析师,一些网络大V,网络黑嘴也有类似的操作模式,甚至有一些是杀猪盘。这一些也是监管严厉打击的重点,有一定的震慑作用。也需要稍微提醒一下,目前某知名财经论坛也有很多骗子,投资者对于他们的信息进行判断。】

个人小结

个人看完这篇文章之后,内心其实是拔凉拔凉的,真的想不到有时候一些“老鼠屎”的基金经理会这么坏。不过也需要乐观地看到,最近监管的态度和技术手段都在不断地加强,已经对于一些”老鼠屎”的基金经理产生了很强的震慑作用。但是由于利益冲突的存在,这种现象我个人觉得无法完全杜绝,只能够说相对减少。站在中小投资者的角度,我们能够保护好自己的,只能够是擦亮双眼,独立思考,审慎判断。

除了公募基金,文章中还有分析私募基金和私募股权基金,后续会带来类似的分享,敬请关注。

至此,全文完,感谢阅读。

#星计划达人# #雪球星计划公募达人# #寻找热爱基金的你# @蛋卷指数基金研究院 @二鸟说 @Alex价值发现者 @基民的名义 @基尔摩斯 @韭菜投资学 @投资眼老A @今日话题 @懒人养基@老豆说 @韭圈儿 @书剑笑傲 @大马哈投资 @青春的泥沼 @基金复基金 @linjia510@雪球创作者中心 @无声