结论

华安全垒打是华安基金主理的基金增值基金组合。组合自2016年成立以来,年化收益16.3%,最大回撤17.43%,今年以来,虽然最大回撤有10%,但回撤已经基本修复,目前年化收益也有9.8%,算很不错的业绩。相对于沪深300和金牛股票指数,组合的回撤幅度都比较小,回撤修复的时间也比较短。

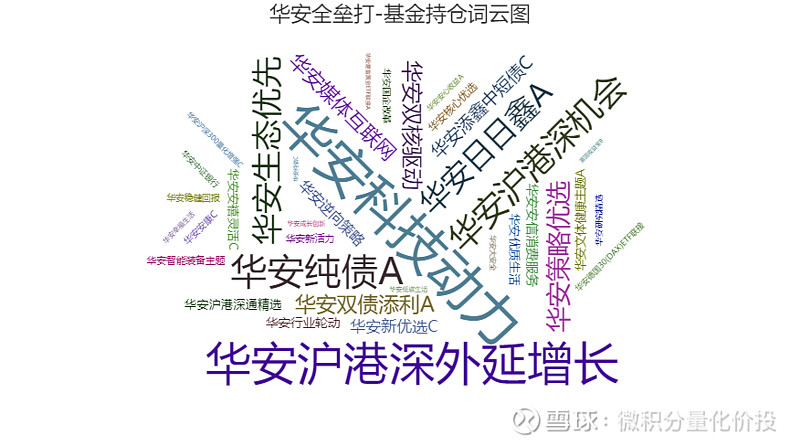

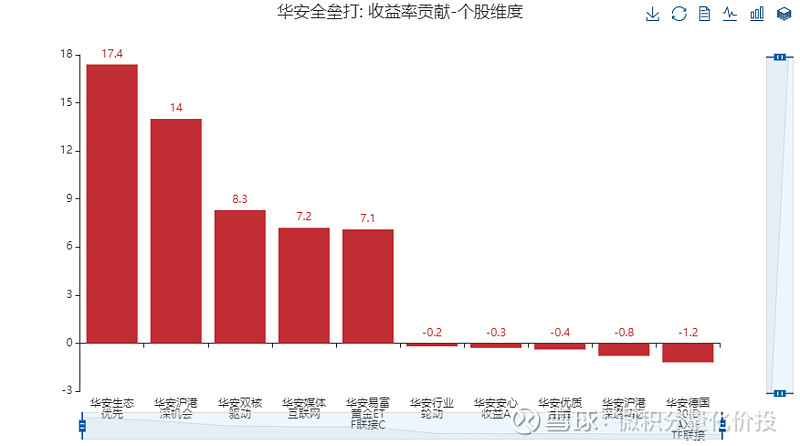

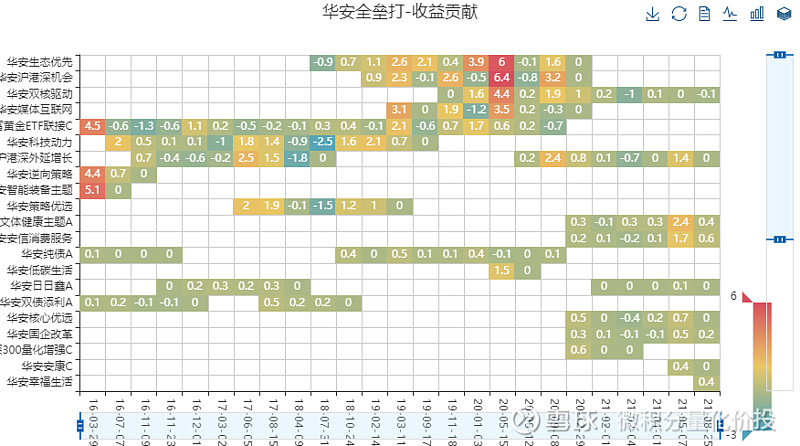

目前基金持有数量11只,持有集中度比较高,前5大持有基金权重和为70%。组合选择的基本是华安基金自家基金,从持仓类型来看,商品型基金在减少,灵活配置型基金在增加。具体到单个基金,长期偏好持有的基金有:华安科技动力,华安沪港深外延增长。收益贡献最多的基金是华安生态优先,华安沪港深,华安双核驱动。

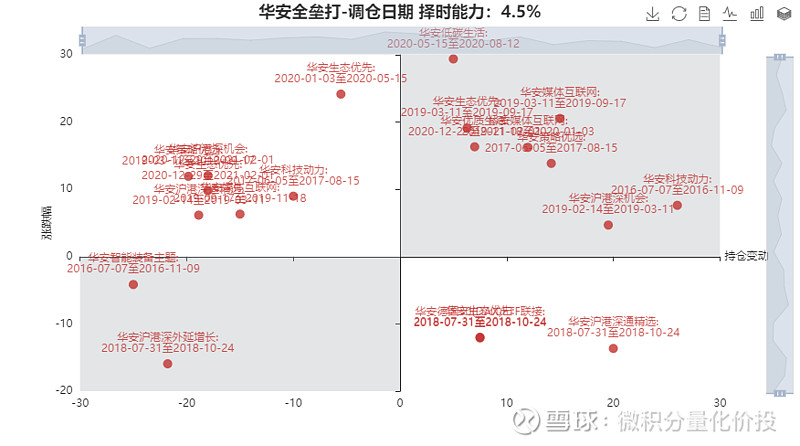

组合主理人有一定的择时判断能力,从全区间来看,择时判断贡献正收益。

从持有股票风格来看,存在一定的风格漂移,前期主要是大盘风格类型为主,目前持有风格更加均衡,包括中盘成长和小盘价值都有一定的持仓。

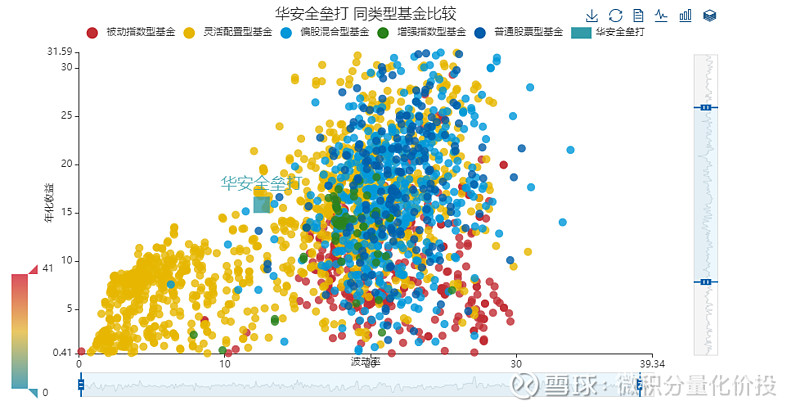

从全市场的收益/风险散点图来看,组合的业绩表现处在全市场比较优异的水平。如果考虑相似度比较高的单个基金,可以考虑华安安顺。

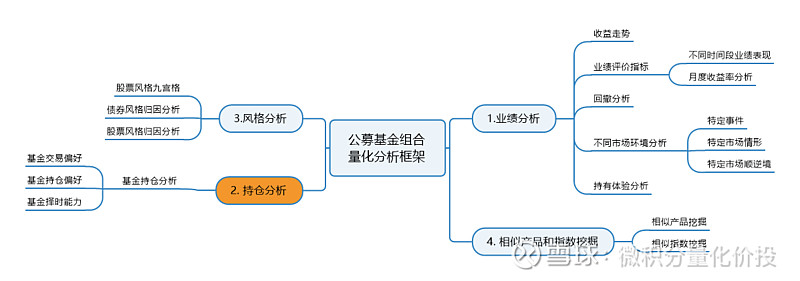

分析框架简介

基金组合量化分析框架从以下多个维度,对基金组合产品进行定量化分析:

这里我们重点分析2016年以后的数据。

基本信息

组合介绍

华安全垒打是华安基金主理的基金增值基金组合。

组合主理人

组合调仓逻辑

组合调仓逻辑相关披露比较少。

业绩分析

收益走势

单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而累计收益率考虑两者,常用来计算业绩指标。

从累计收益来看,组合自2016年成立以来,累计收益跑赢了同类型业绩基准,最难能可贵的是2021年春节暴跌后的回调,目前已经修复。

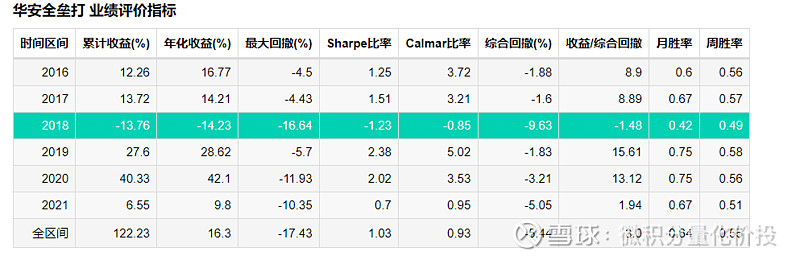

业绩评价指标

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

组合自2016年成立以来,年化收益16.3%,最大回撤17.43%,最大回撤主要发生在208年,2018年整体收益率为-13.76%。今年以来,虽然最大回撤有10%,但是年化收益也有9.8%,非常不错的业绩。

从业绩基准来看,收益高于同类型业绩基准,最大回撤小于同类型业绩基准,收益/综合回撤指标来看,收益/风险综合表现也优于业绩基准。

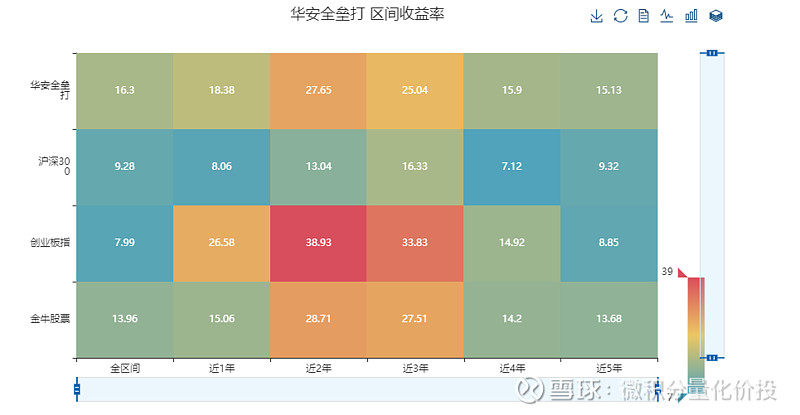

不同时间段业绩评价

观察不同时间周期下的业绩表现,判断收益的稳定性。

组合主要在2019和2020年表现一般,跑输了金牛股票和创业板。

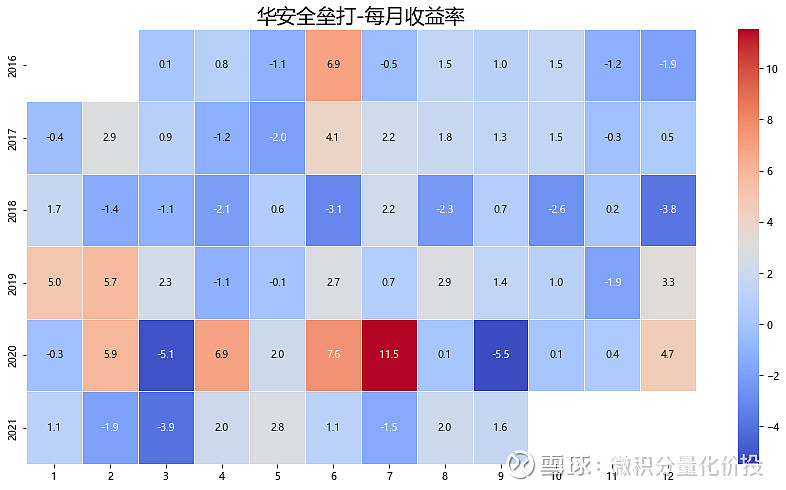

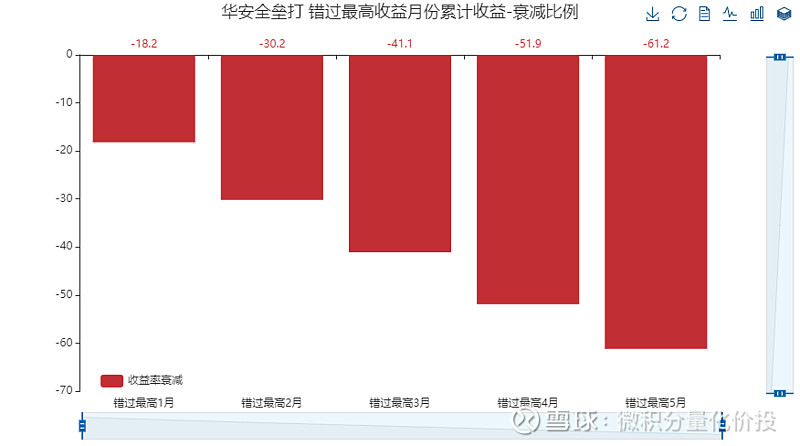

月度收益率分析

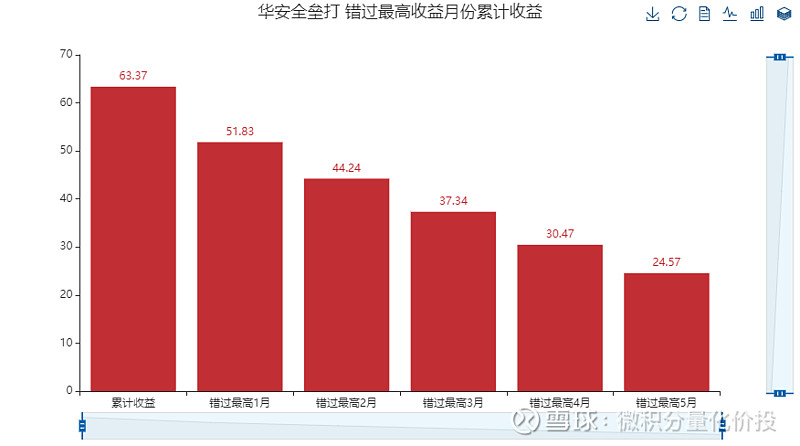

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

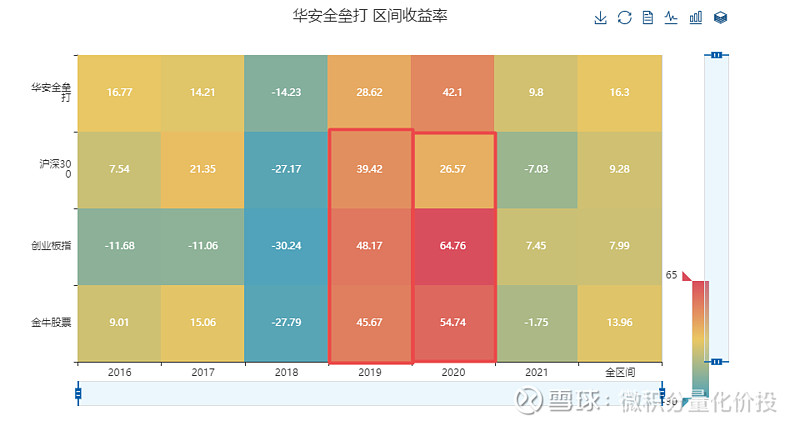

组合的收益主要集中在2019年和2020年。

从每月收益率来看,组合的月度收益率比较集中,如果剔除收益最高的5个月份,组合收益衰减高达61%。

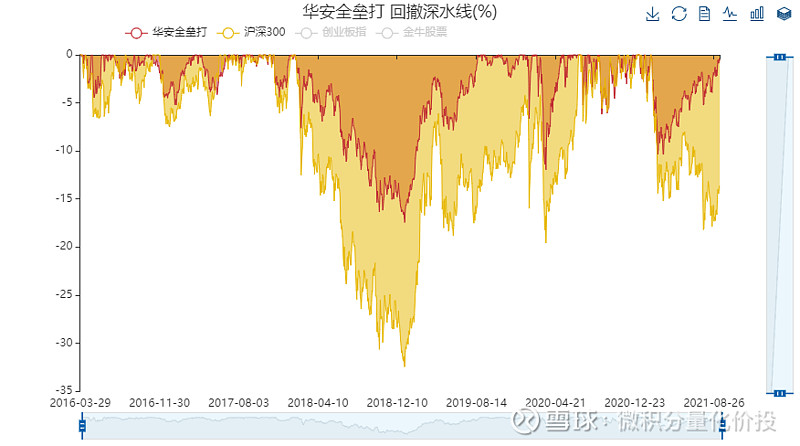

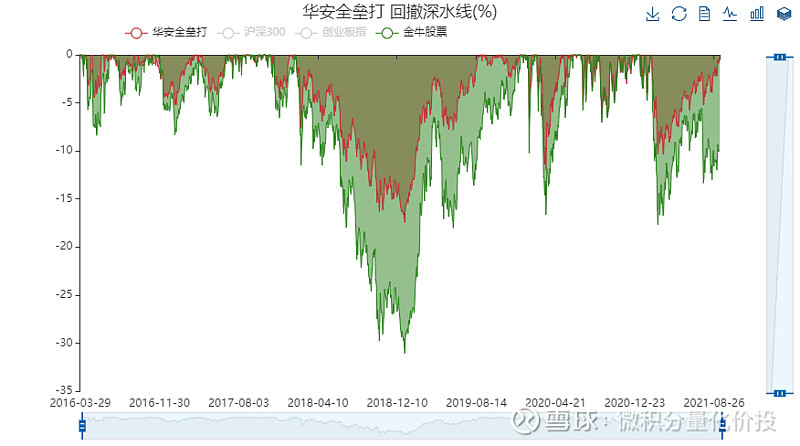

回撤分析

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。可以通过最大回撤与自己预期对比,从而判断该基金产品是否在自己的风险承受能力范围内。

与沪深300相比,回撤走势基本一致,但是组合的回撤幅度更小,而且回撤修复的时间更快,比如2021年春节回调后,组合回撤已经基本修复,但是沪深300的回撤仍然没有修复。

与金牛股票指数相比,也有类似结论。整体来说,组合的回撤控制能力是优于市场同类水平的。

从历史来看,最大回撤发生在2018年,将近耗时1年多才完成回撤的修复。

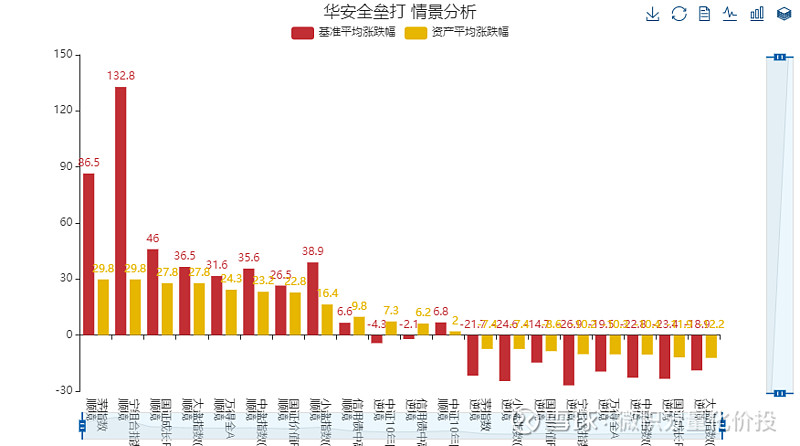

不同市场环境下业绩表现

观察不同市场特征下的业绩表现。(比如国内外新冠疫情,股票顺境,利率债逆境等)

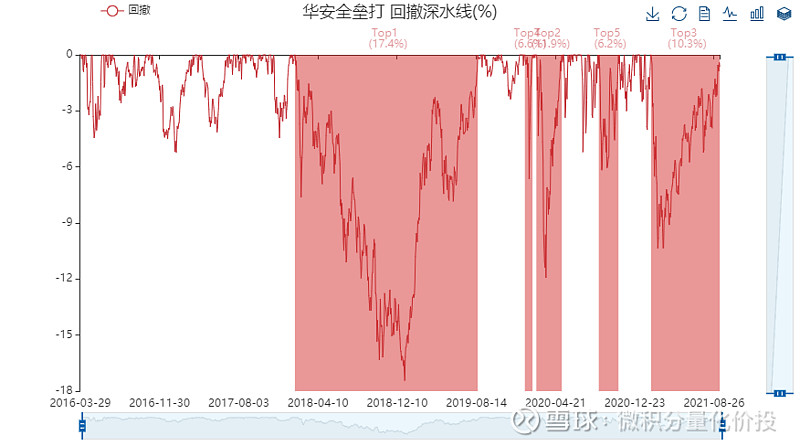

特定事件

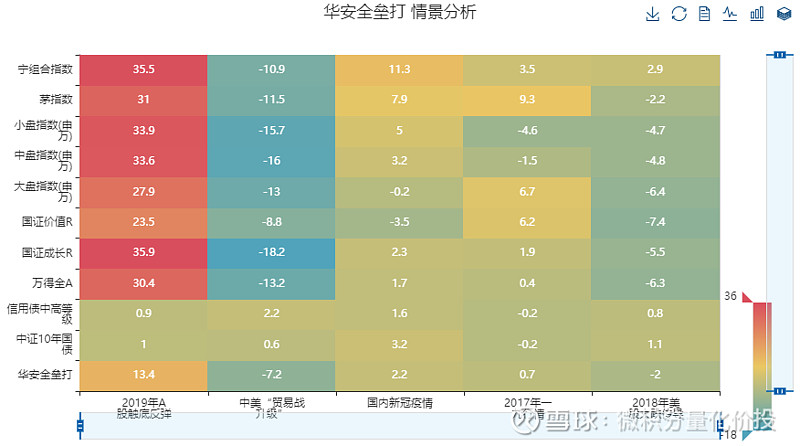

比如不同的市场状态,比如2019年A股触底反弹,中美“贸易战升级”,A股熔断等特殊历史事情下的业绩表现。这里只展示影响较大的特定事件下的表现。

整体与权益市场表现相关

特定市场环境

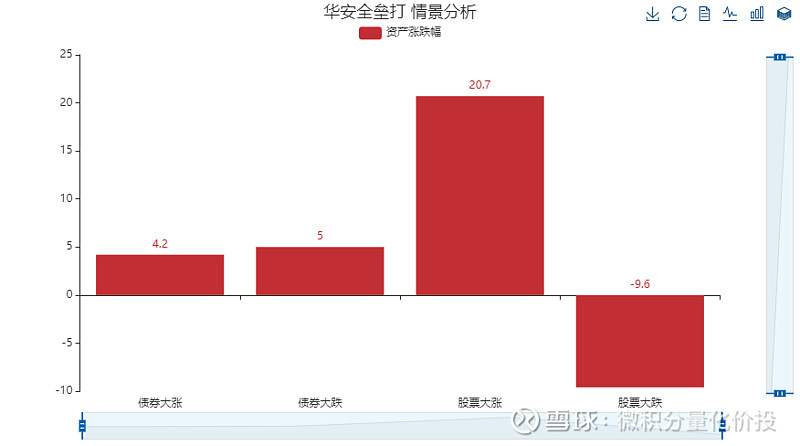

根据市场业绩表现,将其分解成大涨,大跌的情形,在这些情形下计算基金的业绩表现。从而来判断,基金在不同市场环境下的适应情况。

极端市场环境下,与债市基本没有相关性

与股票的相关性更大。

特定市场顺逆境

观察在不同市场顺境/逆境下的表现

主要与权益市场表现相关,相关性比较高的指数有万得全A和国证成长R。

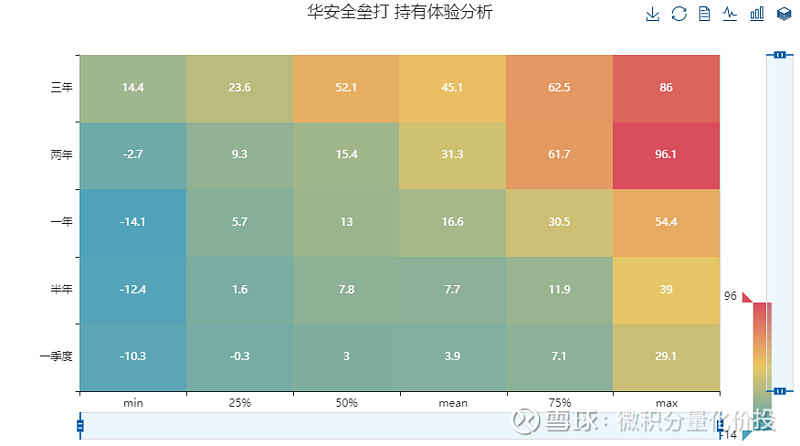

持有体验分析

持有体验是指,假设在任意时间点买入基金,并持有一段时间,统计在不同分位数下收益率分布。比如,一季度,25%的收益率是0.6%,表示假设在任意一个时间点买入,持有一个季度之后,有超过25%的概率,收益率会超过0.6%。持有的时间越短,在越小的历史百分位下(比如25%),都是正收益,说明短时间内持有盈利的概率也越大,相对来说持有体验也越好。

如果长期持有,正收益的概率还是比较大。但是如果短期持有,会有短期亏损的可能。

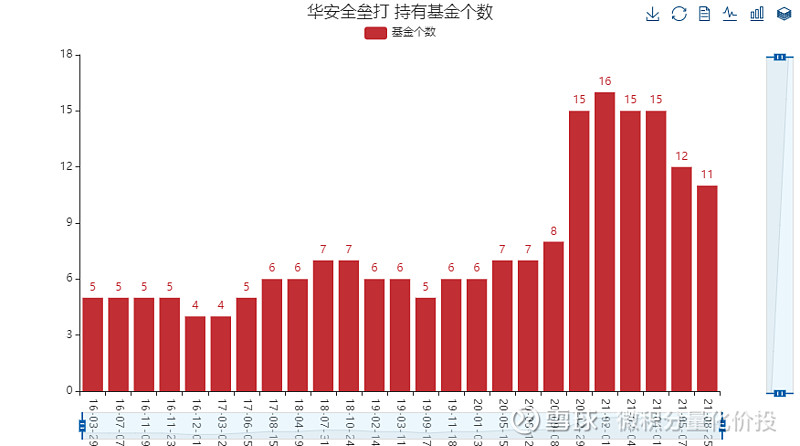

基金持仓分析

分析基金持仓和交易的风格,包括持有基金个数,调仓频率和幅度等。分析基金在基金公司,基金类型和子基金的持仓偏好和收益贡献度,并且重点考察基金组合主理人的基金择时能力。为了计算方便采用的是简单算术收益率,结果会有一定误差。(下同)

基金交易偏好

观察基金主理人在持仓基金个数,持仓集中度,调仓频率等。

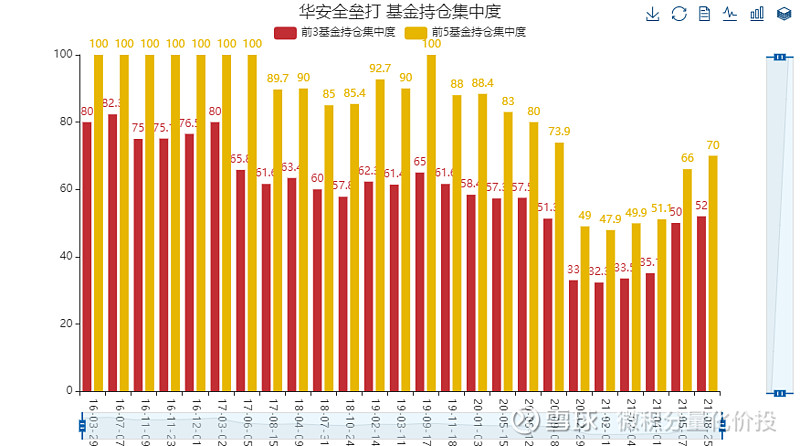

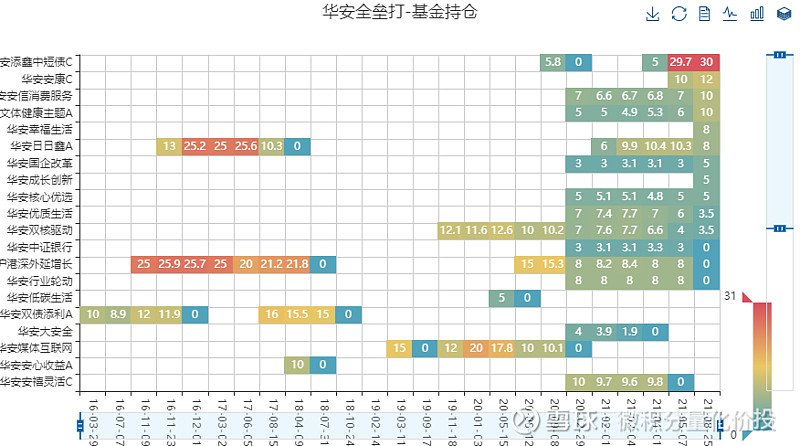

基金持有个数超过10个,有11个。

持有集中度比较高,前五大基金持仓集中度高达70%。

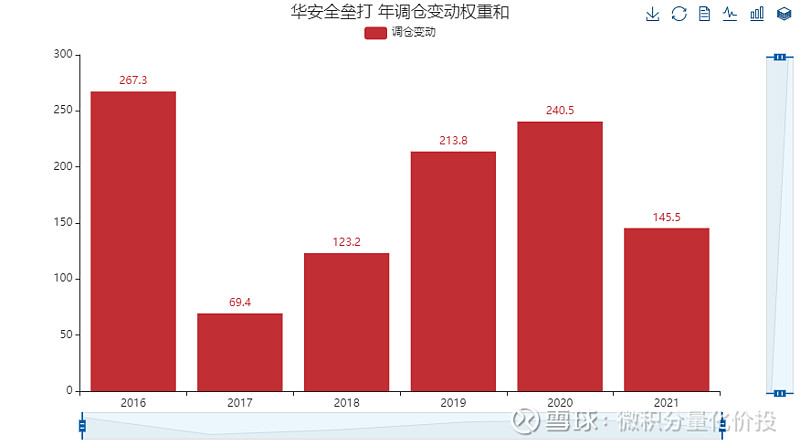

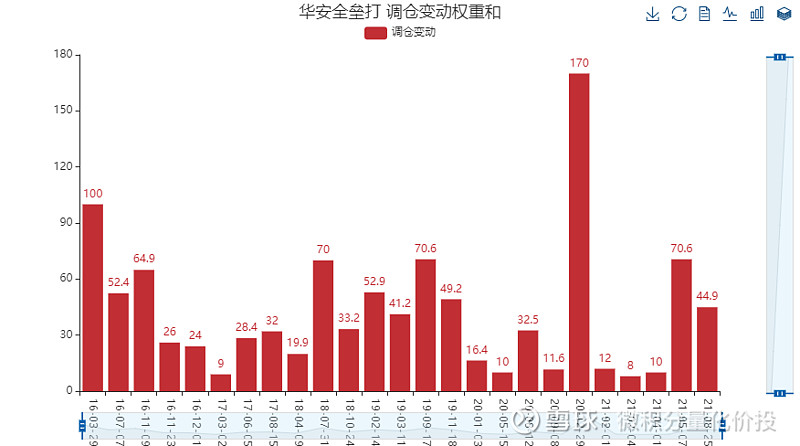

调仓频率并不高,平均下来一年4-5次。

调仓幅度一般。

基金持仓偏好

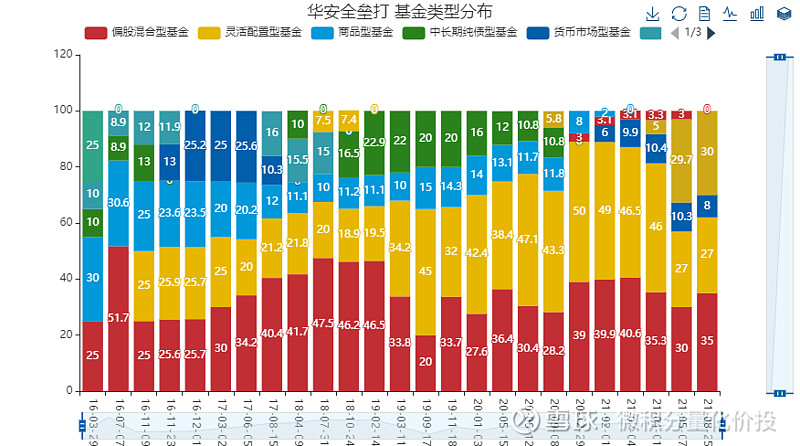

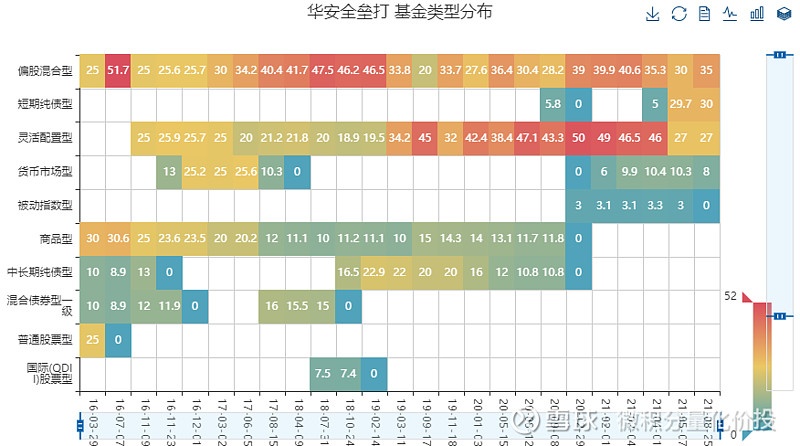

观察基金在基金公司,基金类型,基金风格等的投资偏好,收益贡献度等。

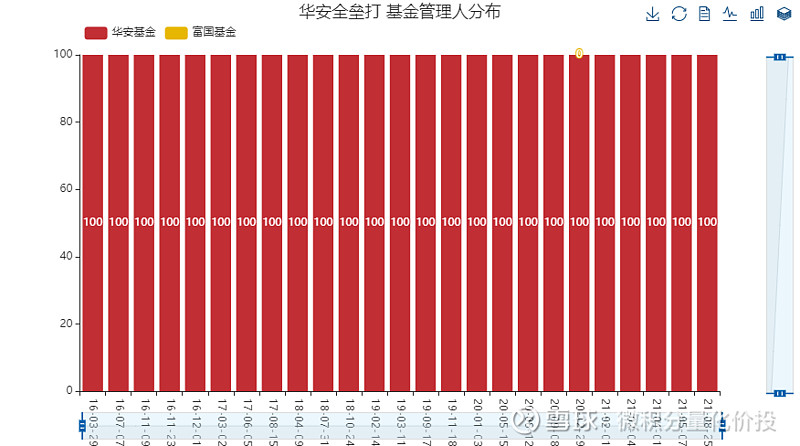

基本持有的是自家的基金,

商品型基金权重在减少,灵活配置型基金在增加。

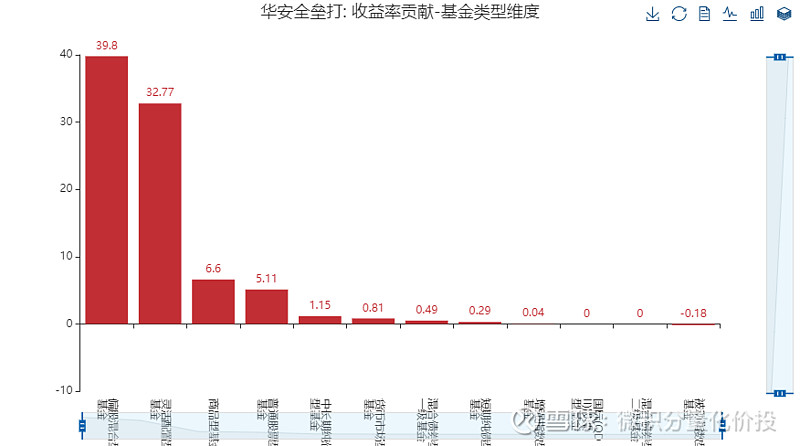

从收益贡献度来看,主要是偏股混合型基金和灵活配置型基金占比比较多。

基本选择的都是自己的基金,长期偏好持有的基金有华安科技动力,华安沪港深外延增长。

目前债券型基金占比比较多,

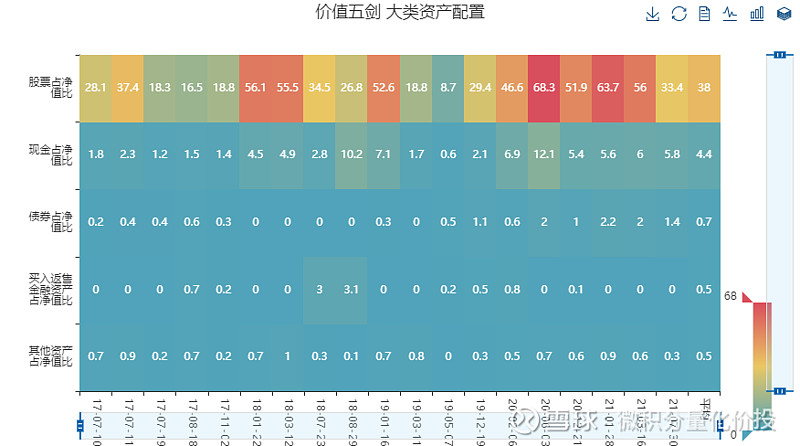

如果穿透底层资产到子基金,然后在根据自基金汇总,可以看到最近的股票占净值比很少。

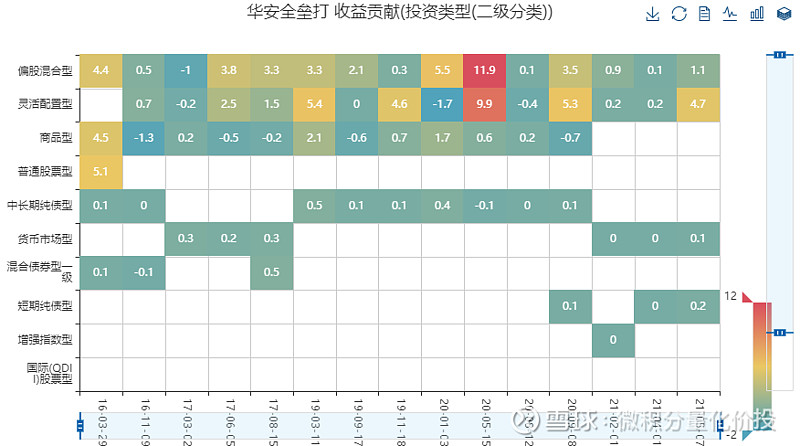

从子基金的维度来看,华安生态优先,华安沪港深,华安双核驱动贡献的收益最多。

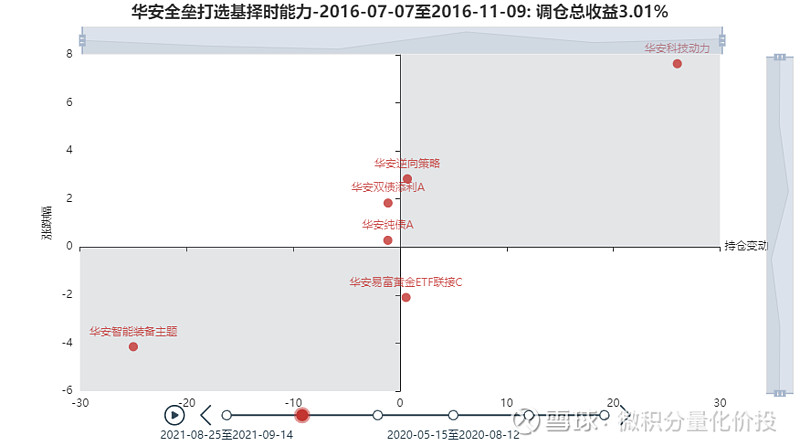

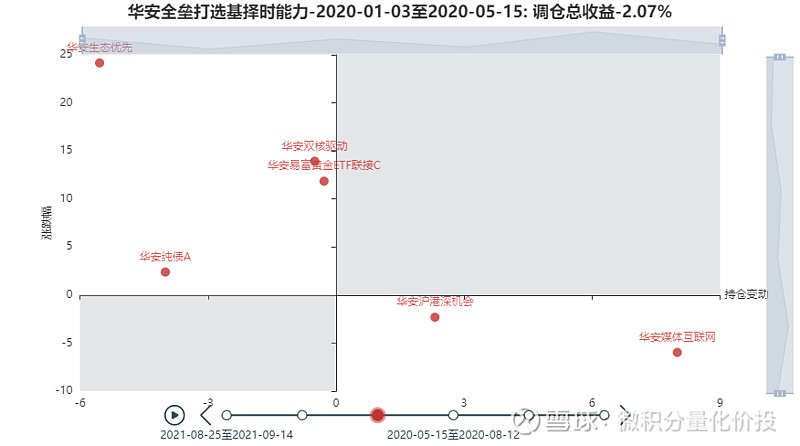

基金择时能力

基金择时能力 = SUM(基金权重的变化*基金收益率)。良好的选股择时能力是指,当基金收益率增加时,增加单个基金的权重,在基金收益率下降时,减少基金的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的基金。需要注意,因为权重有限,增加了某个基金的权重必然会减少其他基金的权重,所以对于择时能力的评估站在全局的角度做评判比较合适。

从全区间来看,组合主理人有一定的择时能力。

从调仓时点来看,择时判断有正有负,不过整体为正收益。

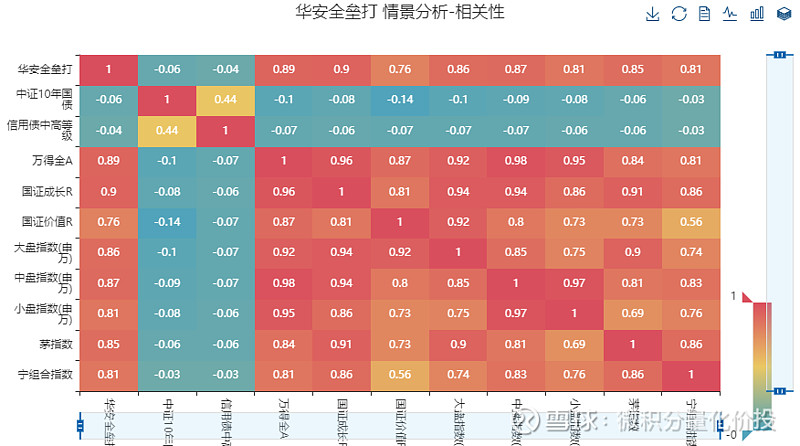

风格归因分析

穿透底层基金持仓的九宫格和债券/股票归因分析

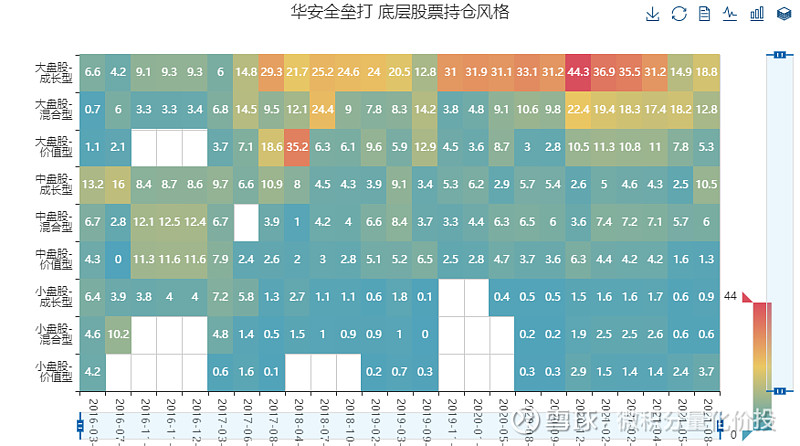

股票风格九宫格

穿透到底层子基金的股票投资风格九宫格

从穿透到底层再汇总的股票投资风格来看,前期主要是大盘股票为主,主要是大盘成长型,大盘混合型和大盘价值型,但是目前风格更加均衡,在中盘成长和小盘价值都有一定的权重。

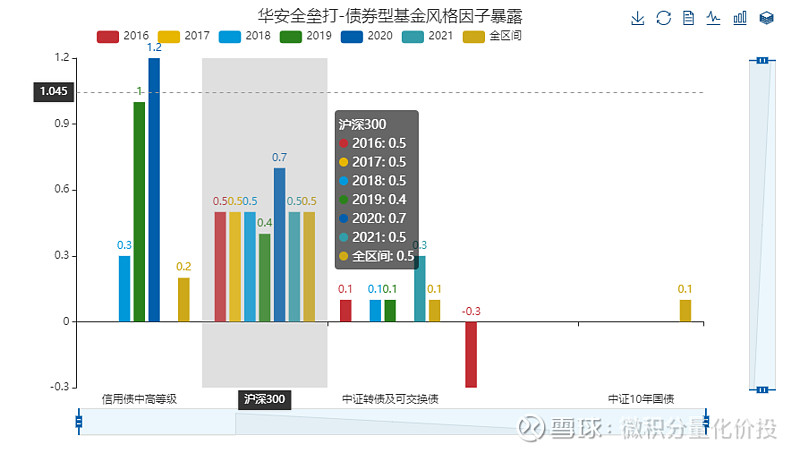

债券风格归因分析

将基金组合历史收益与常见的债券风格进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

整体模型解释度一般

从回归结果来看,在沪深300有稳定的正向暴露,但是今年在信用债中高等级的正向暴露也在增加。

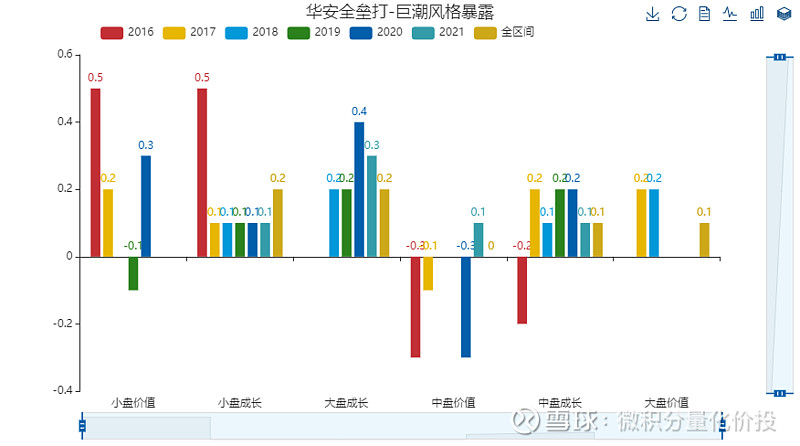

股票风格归因分析

将基金组合历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

从模型来看,整体的解释度较好。

暴露并不稳定,存在一定的风格漂移。长期正向暴露的有大盘成长和中盘成长。

相似产品和指数挖掘

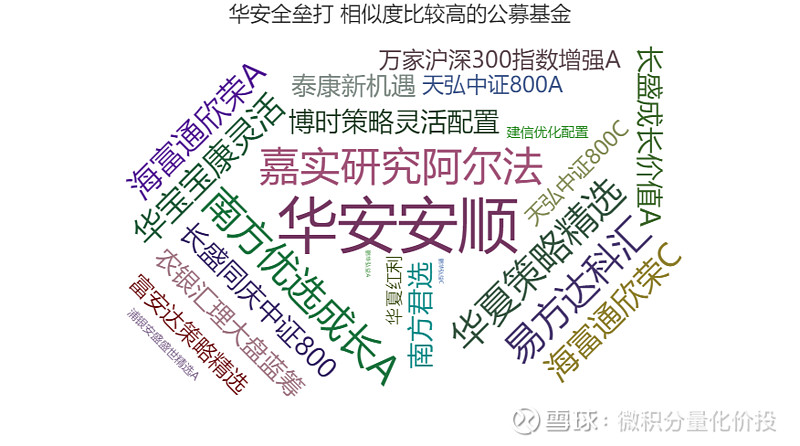

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

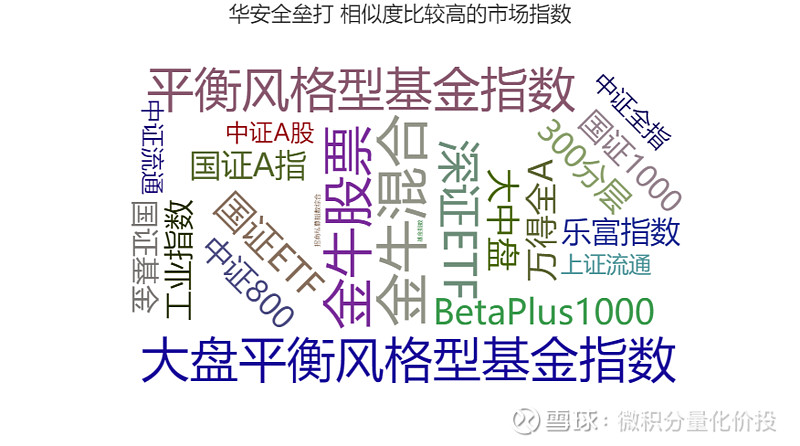

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

相似产品挖掘

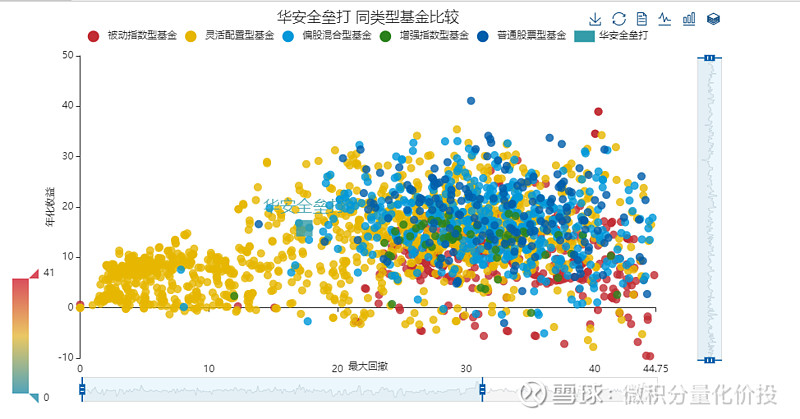

横轴代表最大回撤,竖轴表示年化收益,最大回撤越小,年化收益越大,说明基金表现越好,也就是,越往左上角,基金表现越好。

从全市场的收益/风险散点图来看,组合的业绩表现处在全市场相对比较优秀的水平。

相似度比较高,但是收益更高的基金,可以考虑华安安顺。

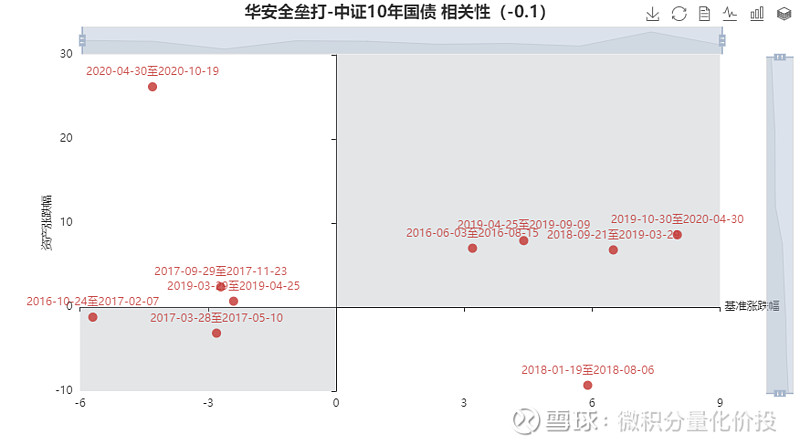

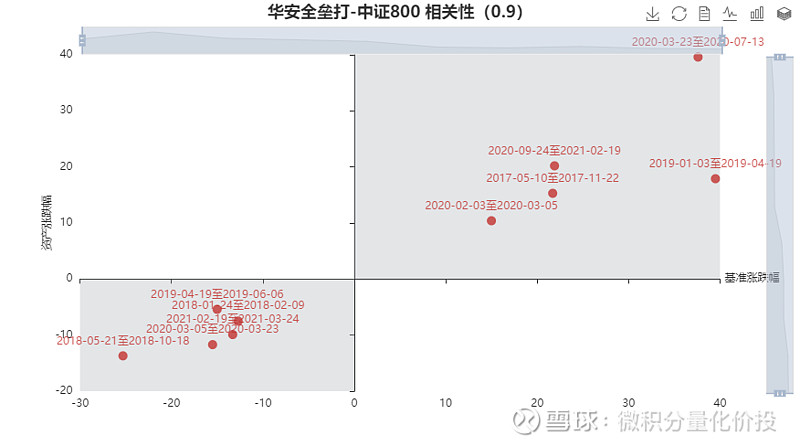

相似指数挖掘

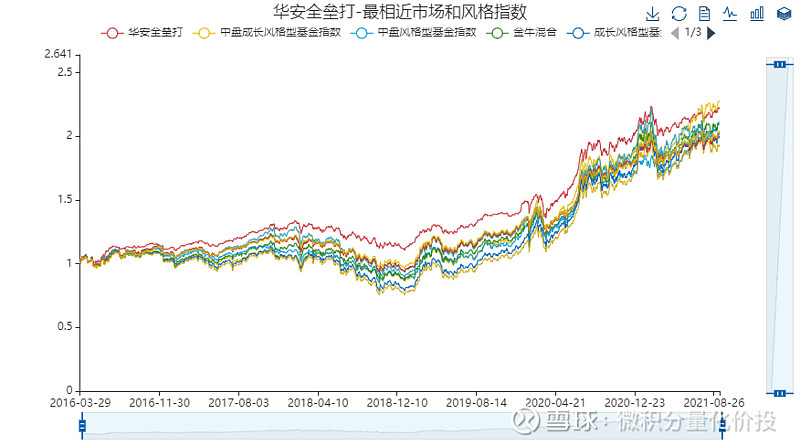

寻找高度相关的市场指数。如果存在,可以考虑类似的指数跟踪基金产品。另外也可以根据高度相关的市场走势来分析基金的风格和行业偏好。

#基金创作者激励计划# #雪球星计划公募达人# #基金公司组合初秋品鉴会# @蛋卷基金

@蛋卷指数基金研究院 @零城逆影 @老豆说 @二鸟说 @Alex价值发现者 @银行螺丝钉 @青春的泥沼 @书剑笑傲 @基民的名义 @基尔摩斯 @养基司令 @仓都加满 @股市药丸 @韭菜投资学@望京博格 @今日话题 @华安基金 @华安