结论

泓德长盈组合自2016年成立以来,年化收益19%,最大回撤接近22%,基本跑赢了常见宽基指数,比如沪深300和创业板指。但回撤控制能力比较弱,自2021年春节后,回撤仍然没有修复,回撤修复时间比较长,影响到基金持有体验。

基金持仓主要是泓德基金自家基金,基金持有集中度比较高,一般持有4-5只基金,偏向于采用等权配置,调仓换手率比较低,一年大概1-2次调仓,调仓的幅度比较大。

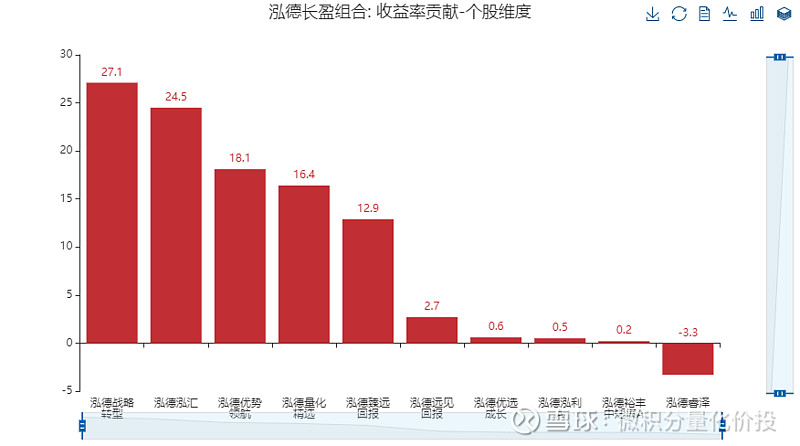

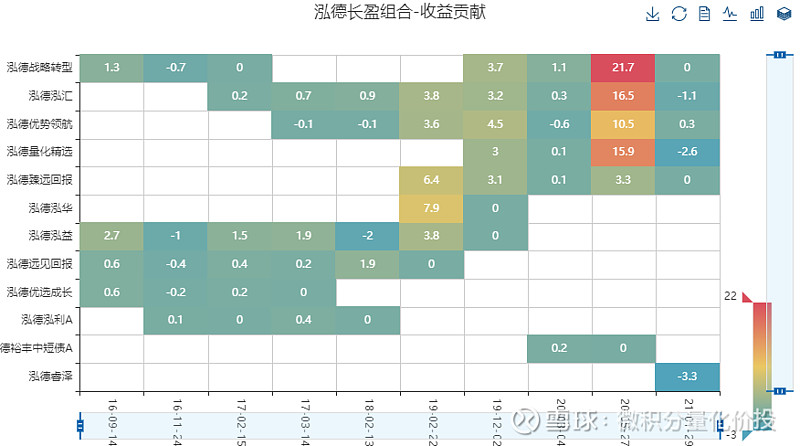

基金组合偏好于持有泓德泓益,泓德战略转型,泓德优势领航等基金,收益贡献最大是:泓德战略转型,泓德泓汇。

组合主理人具有一定的择时能力,从全局来看择时收益有一定的贡献,但是主要依赖于2021年5月调仓贡献的收益。

从组合的股票持仓风格来看,偏向于大盘风格,其中更加偏向与大盘成长。

从全市场基金的收益/风险的分布来看,基金组合处于比较优秀的水平,但是仍然有很多更加优秀的基金值得挖掘,

分析框架简介

基金组合量化分析框架从以下多个维度,对基金组合产品进行定量化分析:

业绩分析:计算基金组合的收益,风险等评价指标,分析不同市场特征下的业绩表现。基金持仓分析:分析基金组合对于子基金在基金管理人,基金类型和基金风格,基金持仓集中度的偏好分析。基金收益贡献度和基金择时能力分析:观察不同子基金对于基金组合整体收益的贡献度并且分析基金管理人的基金择时能力。相似产品和指数挖掘:

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

这里我们重点分析2016年以后的数据。

基本信息

组合介绍

组合主理人

泓德基金资产配置团队(PS,这个基金我听说得很少)

组合调仓逻辑

无介绍

业绩分析

收益走势

单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而累计收益率考虑两者,常用来计算业绩指标。

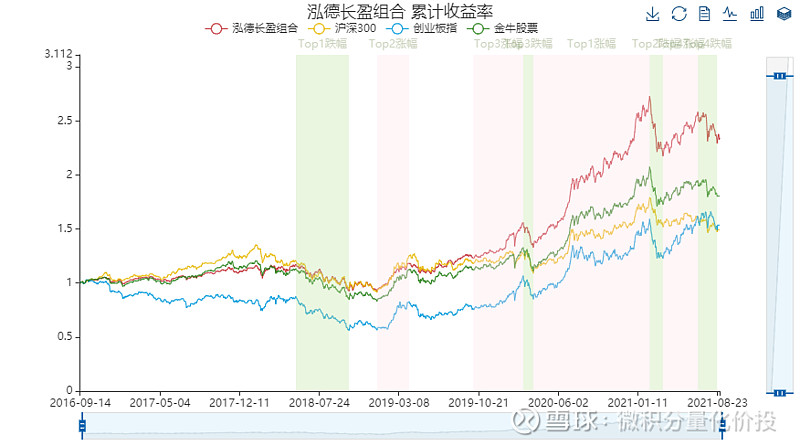

组合从2016年成立以来,基本跑赢了同期宽基指数基准。但从2021年2月春节后深度回调之后,回撤并没有修复。亏损比较大的区间是2018年熊市期间。

业绩评价指标

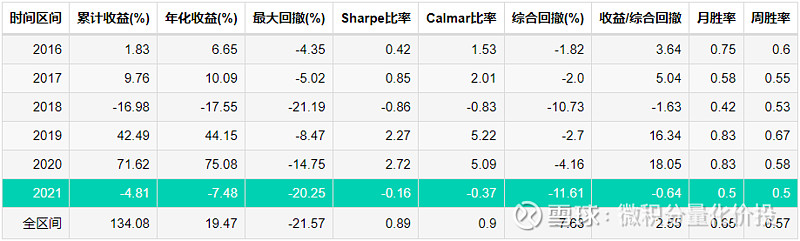

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

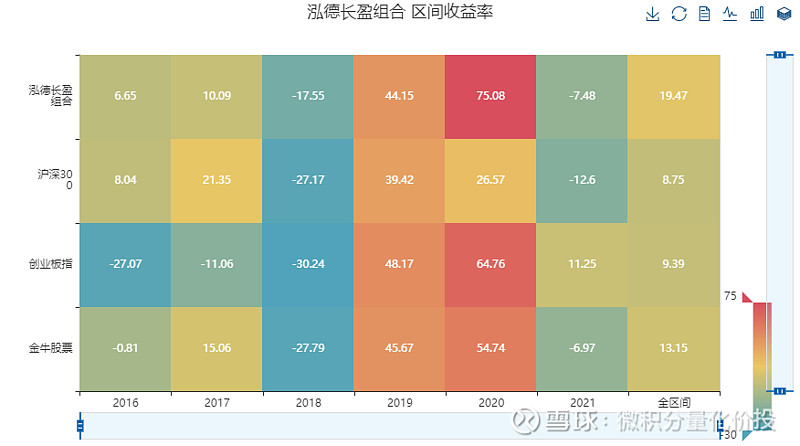

从2016年成立以来,年化收益19%,最大回撤接近22%,其中收益集中在2019年和2020年。2021年业绩表现不佳,目前仍是亏损。而且最大回撤也高达20%。

不同时间段业绩评价

观察不同时间周期下的业绩表现,判断收益的稳定性。

从近N年区间段来看,收益基本超过了主流的宽基指数。从每年收益来看,2021年业绩表现不佳,跑输了创业板和金牛股票。

月度收益率分析

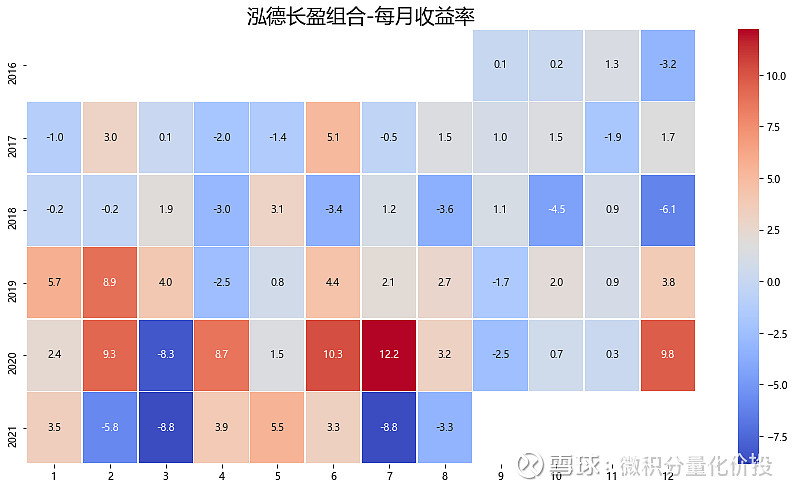

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

从每月收益率来看,收益高度集中在某几个月份。

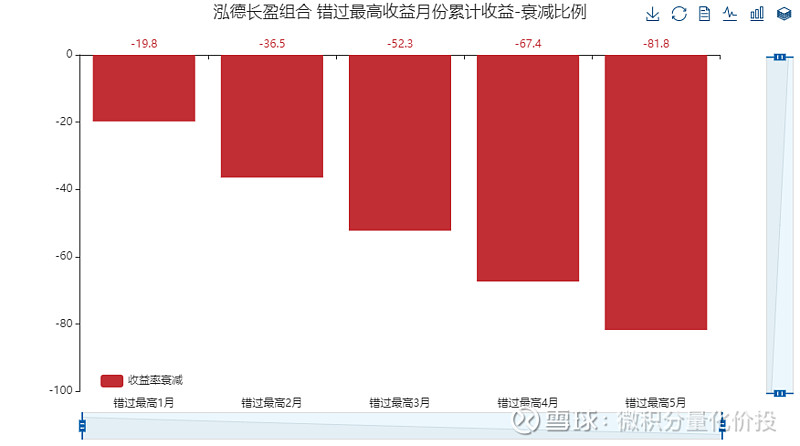

如果错过了最Top的5个月份,收益率衰减高达82%,收益高度集中。

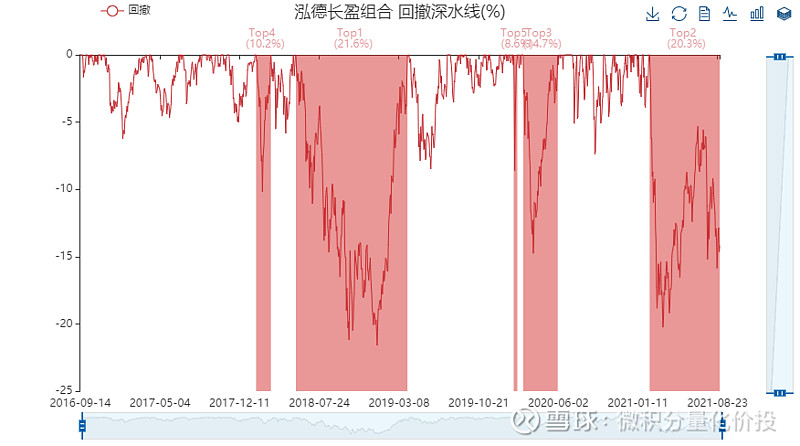

回撤分析

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。可以通过最大回撤与自己预期对比,从而判断该基金产品是否在自己的风险承受能力范围内。

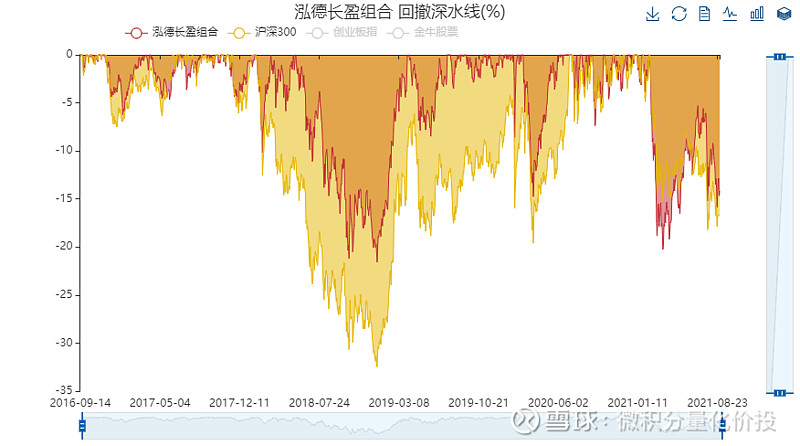

回撤与沪深300指数高度相关和基金,但是回撤幅度相对来说比较小。但是回撤修复时间并没有明显优势。

回撤修复时间比较长,Top2回撤到目前仍然没有修复,投资者的持有体验并不佳。

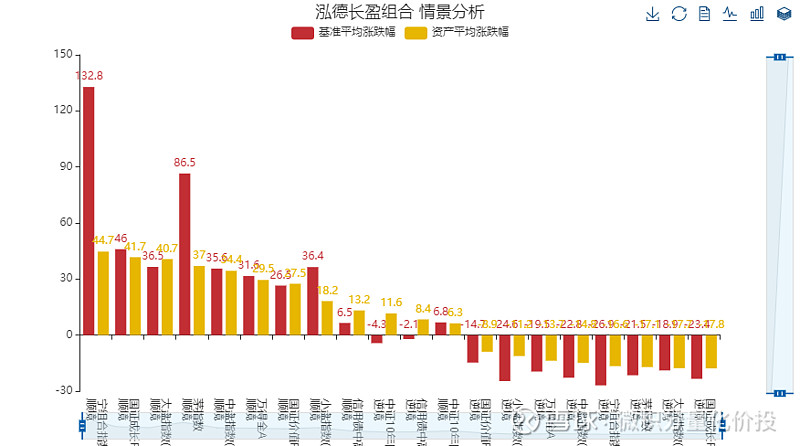

不同市场环境下业绩表现

观察不同市场特征下的业绩表现。(比如国内外新冠疫情,股票顺境,利率债逆境等)

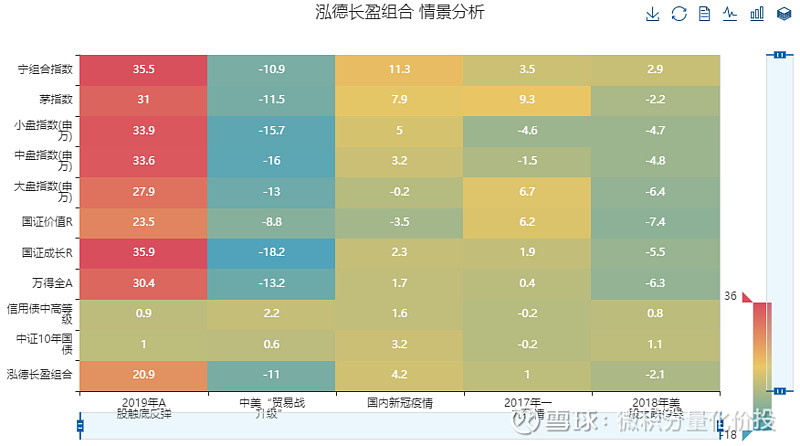

特定事件

比如不同的市场状态,比如2019年A股触底反弹,中美“贸易战升级”,A股熔断等特殊历史事情下的业绩表现。这里只展示影响较大的特定事件下的表现。

产品组合在市场大涨的并没有完全跟上指数(比如2019年A股触底反弹),但是在市场大跌的时候,比如中美“贸易战”升级,表现却比相关指数要差。

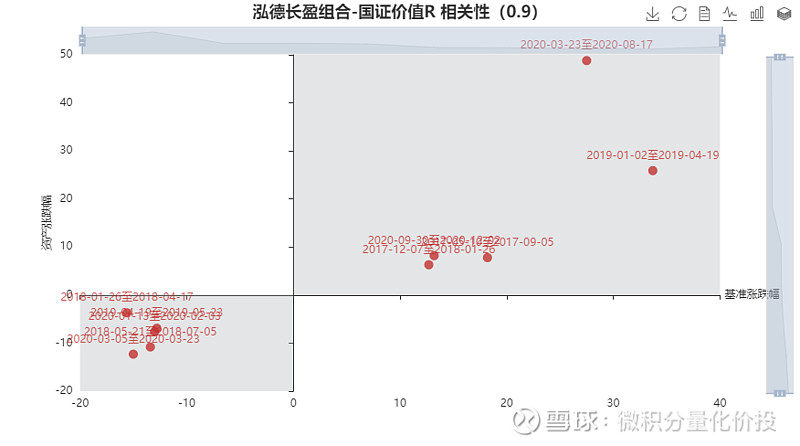

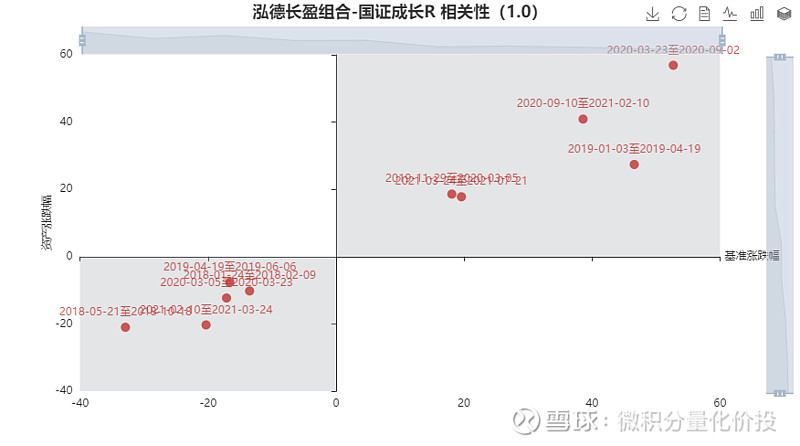

特定市场环境

根据市场业绩表现,将其分解成大涨,大跌的情形,在这些情形下计算基金的业绩表现。从而来判断,基金在不同市场环境下的适应情况。

产品收益更加偏向于成长。

特定市场顺逆境

观察在不同市场顺境/逆境下的表现

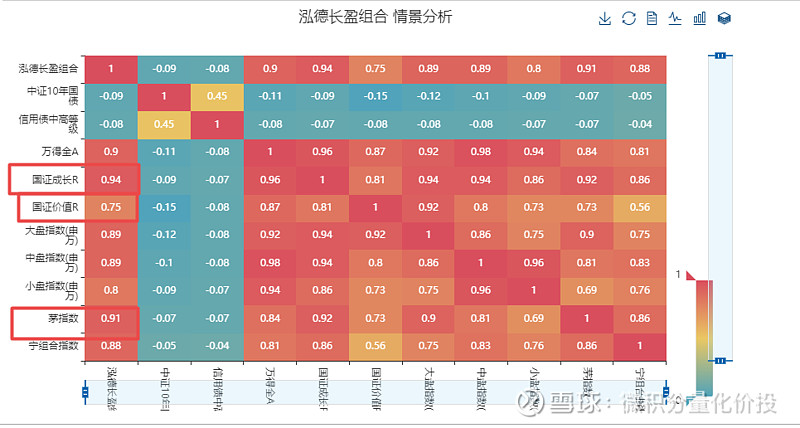

收益相关性和茅指数,国证成长R相关性更大。

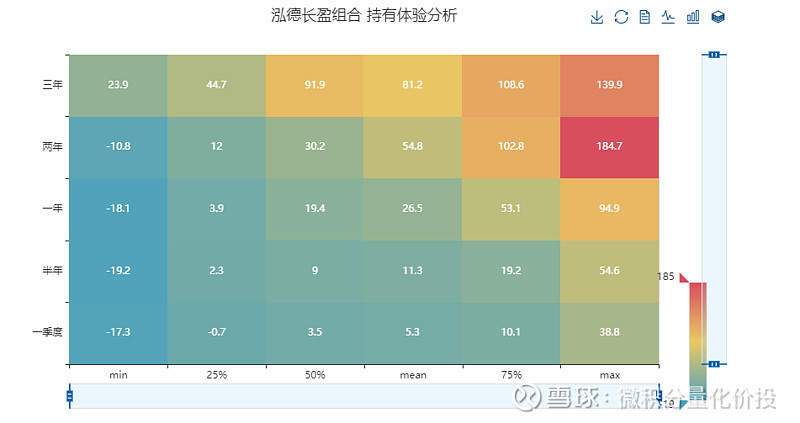

持有体验分析

持有体验是指,假设在任意时间点买入基金,并持有一段时间,统计在不同分位数下收益率分布。比如,一季度,25%的收益率是0.6%,表示假设在任意一个时间点买入,持有一个季度之后,有超过25%的概率,收益率会超过0.6%。持有的时间越短,在越小的历史百分位下(比如25%),都是正收益,说明短时间内持有盈利的概率也越大,相对来说持有体验也越好。

产品持有体验相对比较好,如果长时间持有,盈利的概率和幅度更大。

基金持仓分析

分析基金持仓和交易的风格,包括持有基金个数,调仓频率和幅度等。分析基金在基金公司,基金类型和子基金的持仓偏好和收益贡献度,并且重点考察基金组合主理人的基金择时能力。为了计算方便采用的是简单算术收益率,结果会有一定误差。(下同)

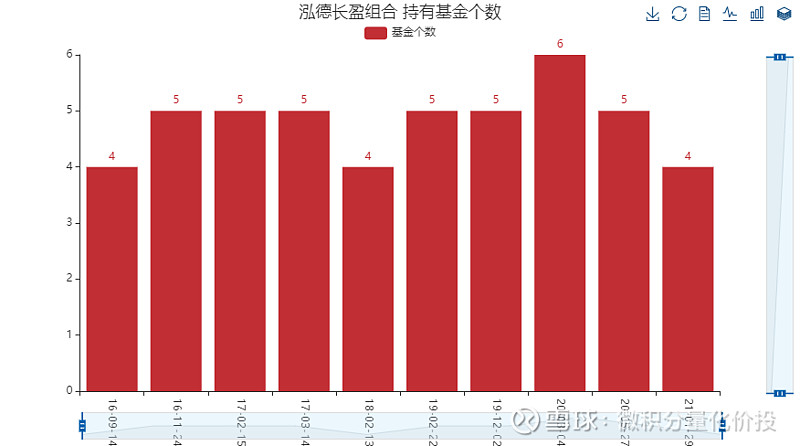

基金交易偏好

观察基金主理人在持仓基金个数,持仓集中度,调仓频率等。

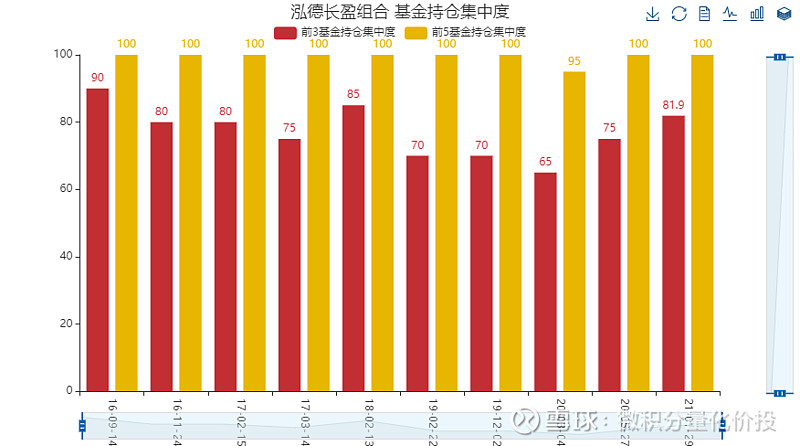

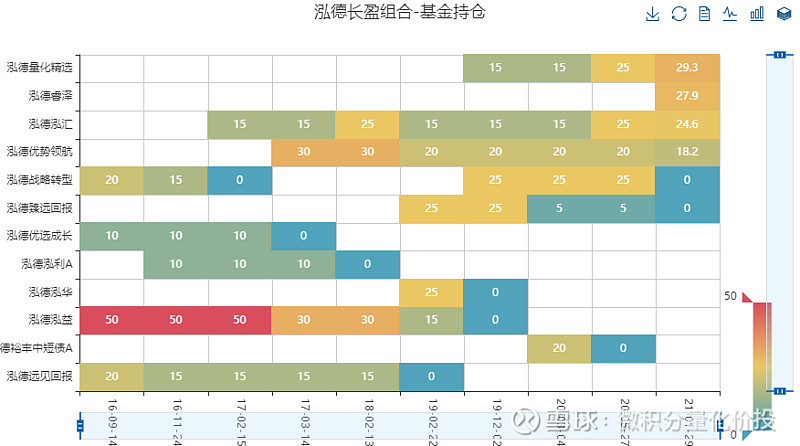

持股集中度相对比较高,持股数量不多。

持股集中度比较高,基本前5大基金就超过了95%的权重组合。

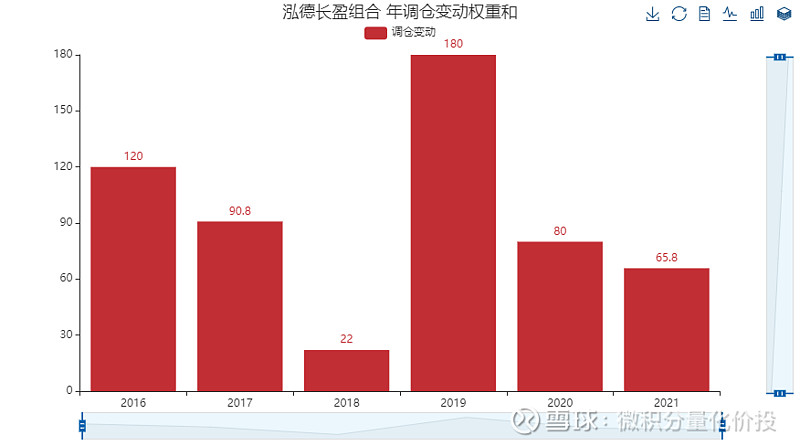

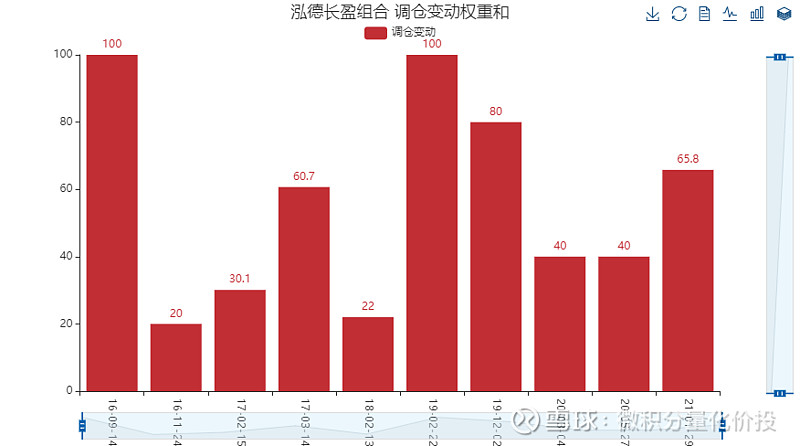

调仓次数并不频繁,每年1-2次调仓。

但是每次调仓变动的幅度比较大。

基金持仓偏好

观察基金在基金公司,基金类型,基金风格等的投资偏好,收益贡献度等。

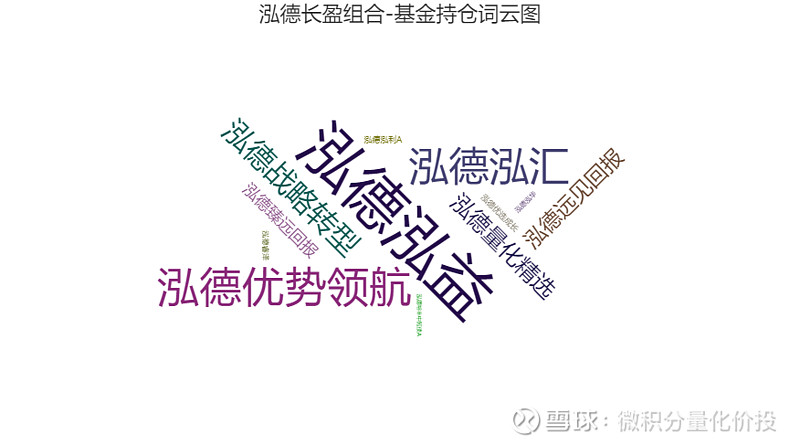

长期持有的基金有泓德泓益,泓德战略转型,泓德优势领航等基金。

组合之间偏向于采用等权重。

从基金贡献度来,收益贡献比较大的基金有泓德战略转型,泓德泓汇。

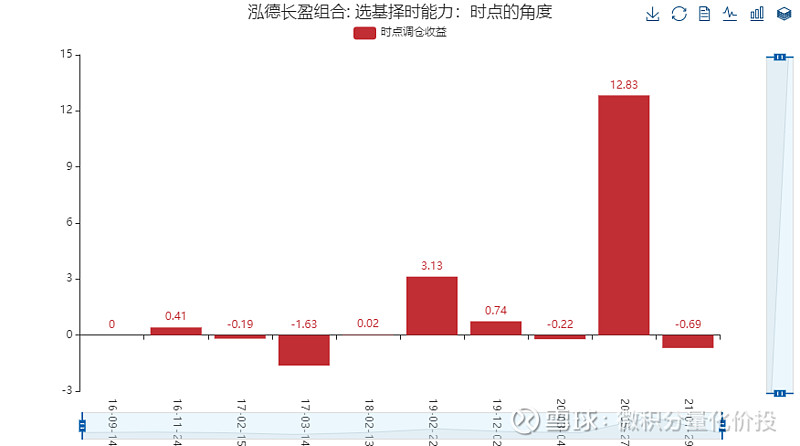

基金择时能力

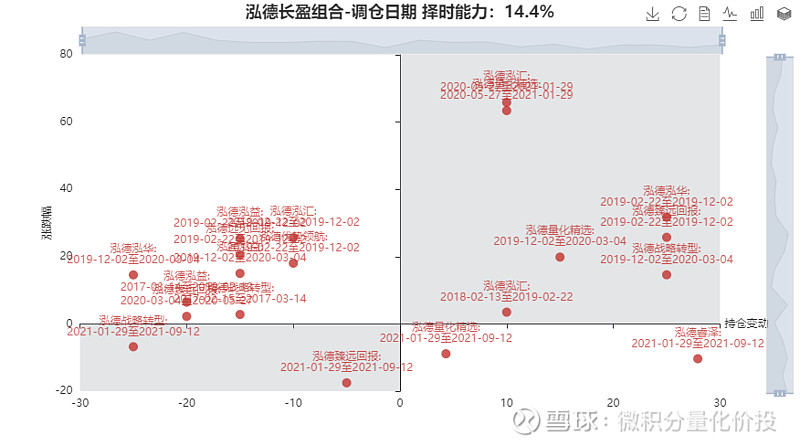

基金择时能力 = SUM(基金权重的变化*基金收益率)。良好的选股择时能力是指,当基金收益率增加时,增加单个基金的权重,在基金收益率下降时,减少基金的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的基金。需要注意,因为权重有限,增加了某个基金的权重必然会减少其他基金的权重,所以对于择时能力的评估站在全局的角度做评判比较合适。

从全局来看,组合主理人存在一定的择时判断能力。

从时点的角度来看,主要是2020-05的调仓比较成功,贡献了很大的正收益。

具体来看,主要是减少了泓德裕丰中短债的配置,增加了量化精选,量化精选贡献了比较多的收益。

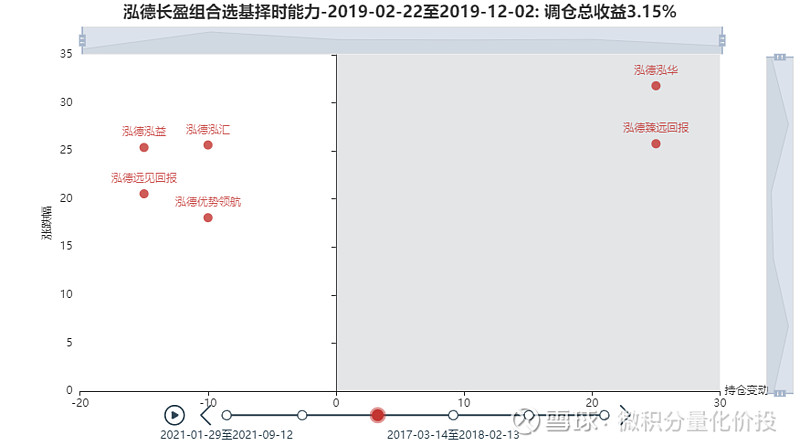

另外,在2019-02-22的调仓也有一定的择时收益贡献。

风格归因分析

穿透底层基金持仓的九宫格和债券/股票归因分析

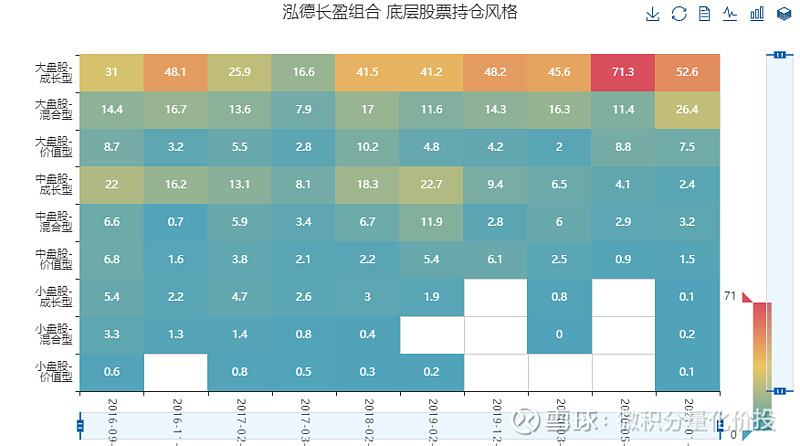

股票风格九宫格

穿透到底层子基金的股票投资风格九宫格

相对比较主导的风格有:大盘成长型风格和大盘混合型风格占主导。

债券风格归因分析

将基金组合历史收益与常见的债券风格进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

无

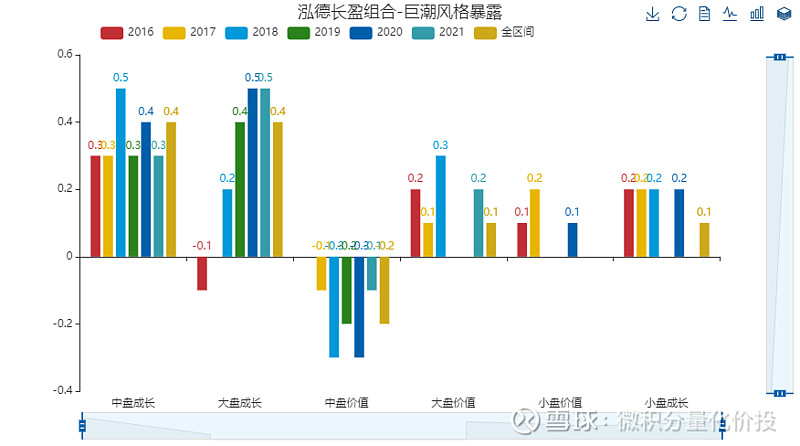

股票风格归因分析

将基金组合历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

模式解释度比较好

从风格暴露来看,一直暴露的有中盘成长和大盘成长,对于中盘价值有负向暴露。

相似产品和指数挖掘

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

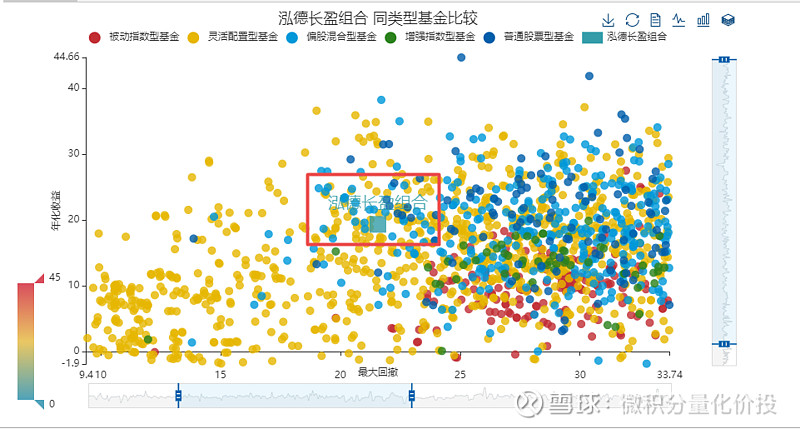

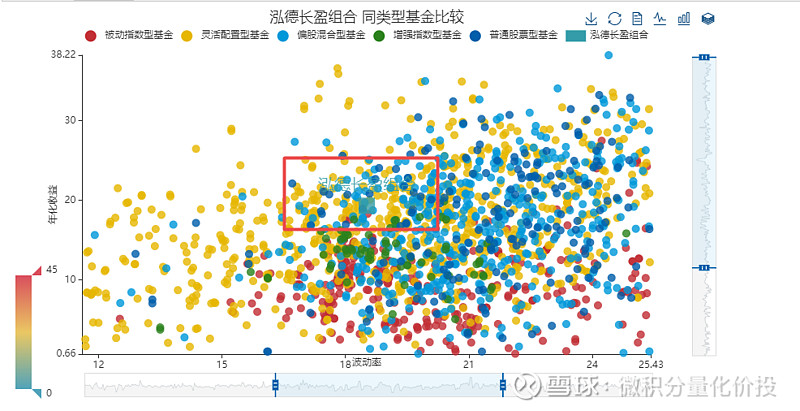

相似产品挖掘

横轴代表最大回撤,竖轴表示年化收益,最大回撤越小,年化收益越大,说明基金表现越好,也就是,越往左上角,基金表现越好。

从收益/风险散点图来看,整体处于比较优秀的水平,但是仍然有很多更好的基金标的值得挖掘。

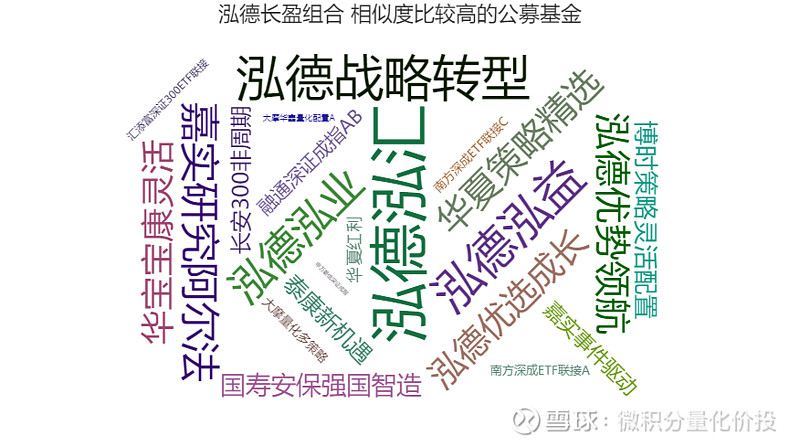

相似度比较高的组合有:

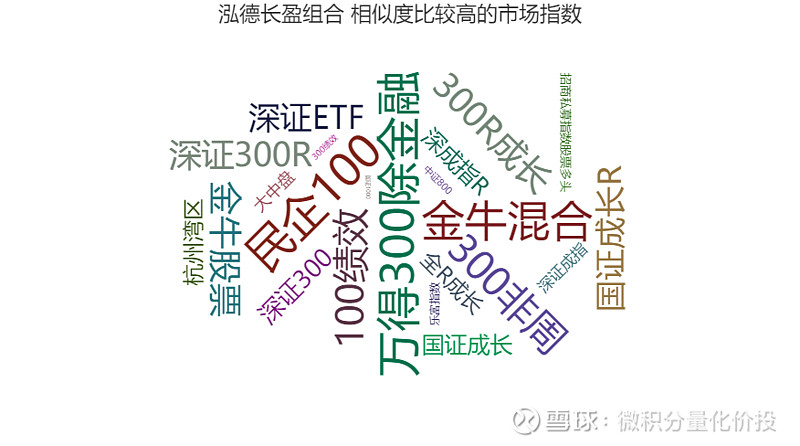

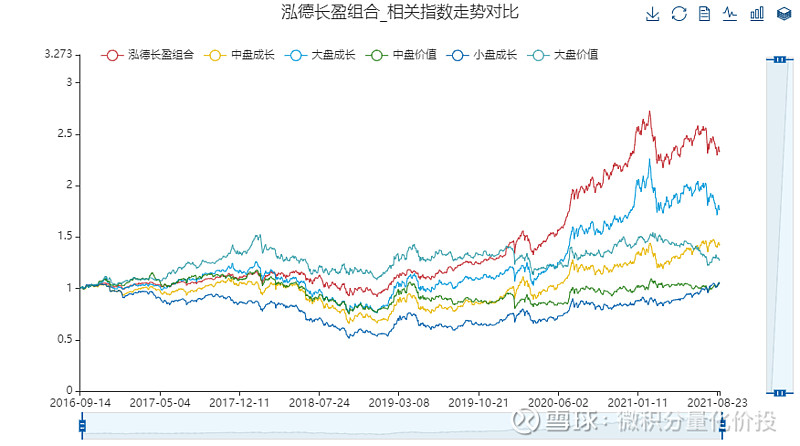

相似指数挖掘

寻找高度相关的市场指数。如果存在,可以考虑类似的指数跟踪基金产品。另外也可以根据高度相关的市场走势来分析基金的风格和行业偏好。

相似度比较高的指数有万得300除去金融,其实说明是大盘偏成长和混合型的风格。