9月15日,中国电影发行放映协会发布《电影放映场所恢复开放疫情防控指南(第三版)》,相对于第二版《指南》,《指南》(第三版)取消“交叉隔座”的硬性规定,每场上座率从50%上调到了75%;同时取消了电影放映场所原则上不售卖零食和饮料的规定;影院防疫措施进一步放松。从观影数据显示,自7月20日复工以来截至9月20日,全国影院票房接近50亿元(不含服务费),随着国庆档的到来,大批口碑大片相继上映,电影市场观影人次及票房有望进一步回暖。另一方面,从公司的半年报数据来看,主要游戏公司营收与利润均出现同比大幅增长,行业依然处于景气区间,且龙头市占率逐渐提升。

总的来看,在当前高景气度的游戏板块的推动下,结合影院进一步复工以及国庆档对票房的刺激,传媒版块将迎来较好的投资机会。中证传媒指数是目前市场上反映传媒板块走势的指数标的,并且自2016年以来该指数已经历深度回调,估值相对合理,后期上涨概率更高。目前市场上追踪该指数的规模最大的ETF产品为广发传媒ETF(512980)及其联接基金(A/C:004752/004753)

1、 国庆档电影票房可期

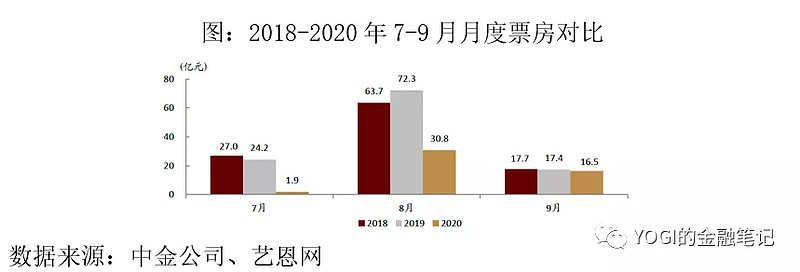

从7月20日全国影院复工至9月20日,全国一至四线城市影院复工率已超过90%,同期全国票房(不含服务费)达到49.1亿元,同比恢复43.2%;若单独以九月数据计算,票房同比恢复率高达94.8%。

此外,我国即将进入国庆长假。从票房数据来看,2019年国庆档全国票房为41.56亿元,2012-2019年CARG为40%;从观影人次来看,历年国庆档观影人次逐年新增,2019年观影人次1.18亿人次,2012-2019年CARG为39.7%。票房与观影数据均显示国庆档是全年最重要的电影档期之一。而随着境内新冠疫情的减弱,电影协会将电影院上座率调高至75%,为国庆档票房增长提供了基础。

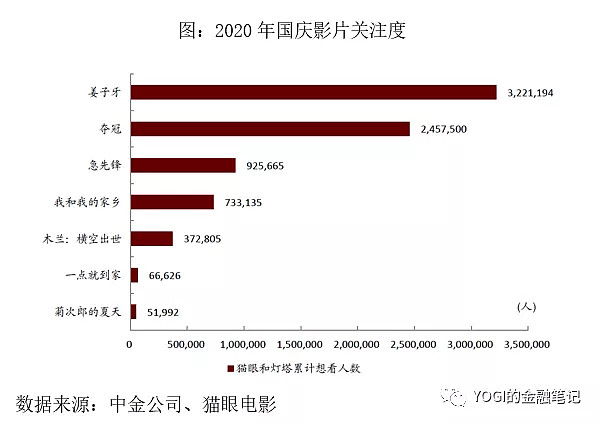

另一方面,优质影片观影需求持续旺盛,而此前受到新冠疫情影响而被延期播放的影片将在国庆档期间集中上映,包括《姜子牙》、《夺冠》等热门影片关注度较高。根据市场预测,今年国庆档票房有望达到36-46亿元,有望超过2019年票房。

2、 游戏板块表现亮眼,新品周期来临

在整体传媒板块净利润下滑37.6%的背景下,游戏行业在2020年上半年表现一枝独秀,净利润同比增长55%。其中二季度游戏板块实现营收184亿元,净利润62亿元,同比分别增长1%、97%。

上半年受国内外疫情因素影响,移动游戏成为重要的线上娱乐方式,用户的消费习惯被重塑,优质游戏受到消费者的持续追捧,从而带动了游戏行业的高增长。

由于疫情影响,不少企业在上半年延迟了新游戏研发和上线进度,从而导致新游上线和进入畅销榜数量大幅下降;下半年随着游戏新品密集上市,有望带动游戏行业继续保持高景气度。从中长期来看,“云游戏”技术重塑了产品形式及产业链,提升行业天花板;而头条系进军游戏市场打破了原有渠道格局,使得游戏研发公司的溢价能力得到提升。游戏行业的高景气度将继续保持。

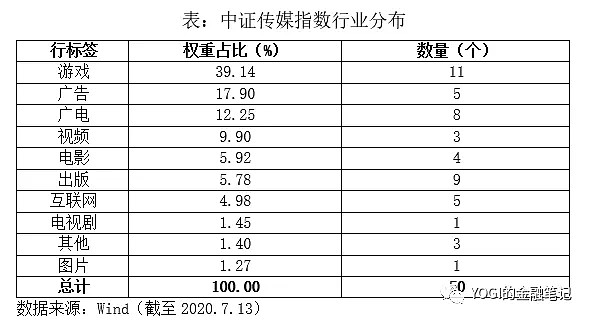

3、 中证传媒指数以中小市值游戏企业为主

根据指数编制规则,中证传媒指数主要从中证全指中选取与传媒相关的上市公司作为候选标的。在实际分类中,一般可以根据公司主营业务将其分为游戏、广告、视频等行业。中证传媒指数中与游戏相关的公司权重占比最大,电影视频类企业也占有一定比重。

从指数成份股的市值分布来看,中证传媒指数的组成以中小市值企业为主;其中,300亿以下市值的企业数量达到38个,数量占比76%,权重占比43.7%。

4、 中证传媒指数深度回调,安全垫更厚

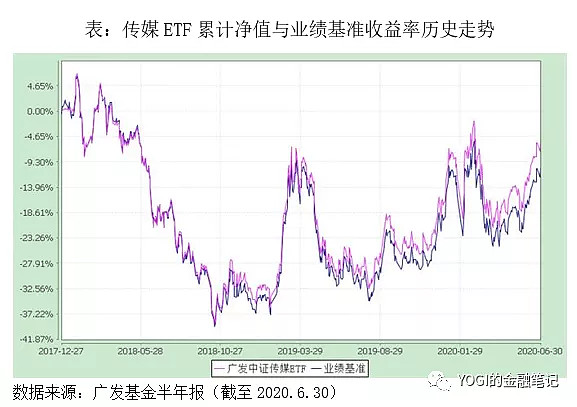

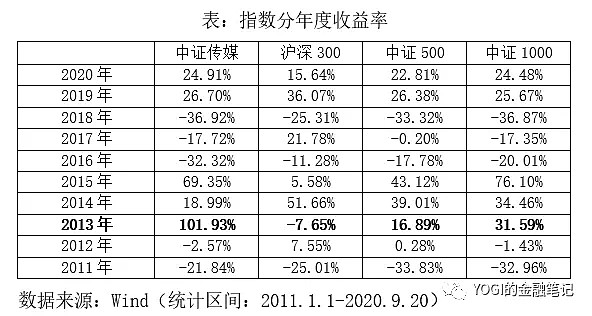

自基日以来截至2020年7月13日,中证传媒指数累计收益率为74.56%,年化收益率6.20%。2016年至今年9月20日收盘,传媒板块累计下跌52.44%,在所有申万一级行业中排名倒数第二,但这也意味着当前传媒相关指数已经经历了深度回调,下跌空间有限。

分年度来看,中证传媒指数在2016-2018年间连续三年表现都低于大盘指数,但2019年开始表现开始回暖。而从历史表现来看,在2013年4G迭代之时,中证传媒指数的走势也远好于大盘指数。因此在当前5G更新换代之际,中证传媒指数走势可期。

5、 估值状况介绍

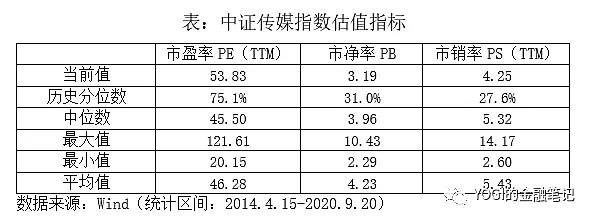

截至2020年9月20日,中证传媒指数动态市盈率PE(TTM)为53.83倍,位于指数上市以来75.1%历史分位数。然而,作为成长型行业,其市场并未完全成熟稳定,市盈率指标并不能很好的反映行业发展前景,因此使用市销率PS(TTM)作为估值指标更为合适;可以看到的是,市销率PS(TTM)与指数的走势也更为贴近。当前中证传媒指数市销率PS(TTM)仅为4.25倍,位于指数上市以来27.6%历史分位数,处于历史较低位置,因而具备较好的配置价值。

6、 广发中证传媒ETF

传媒ETF(512980)成立于2017年12月27日,是以复制中证传媒指数为目的的交易型开放式基金。截至9月20日,传媒ETF规模总计23.65亿元,是目前市场上规模最大的传媒类ETF产品。

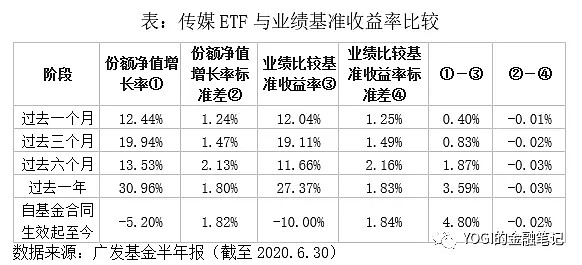

从净值增长率来看,传媒ETF在做到跟踪指数的同时获取了一定的超额收益。