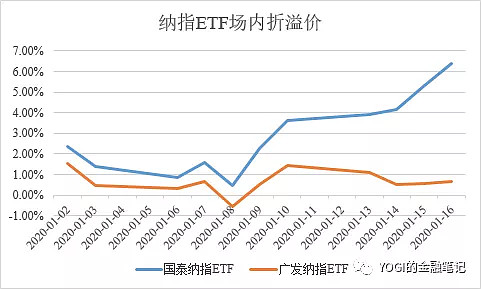

截至2020年1月16日收盘,美国纳斯达克指数上涨1.06%达到9357.13点,再创历史新高。虽然市场对美股能否维持上涨的质疑声不断,但中美贸易协议的签订、企业业绩的改善、以及美国大选年的到来都在刺激美股屡创新高,且美国经济数据稳定增长、美联储的量化宽松政策也为美股的继续上涨提供了动力。从指数历史表现来看,纳斯达克指数的收益要好于标普500指数与道琼斯指数。对于境内投资者而言,若要投资美股需通过QDII基金,但目前市场上追踪纳斯达克指数的QDII基金数量较少,其中场内ETF仅有广发纳指ETF(159941)与国泰纳指ETF(513100)。今年以来,国泰纳指ETF场内出现了大规模溢价(如下图所示),这就使得市场上出现了较为难得的无风险套利机会,即卖出国泰纳指ETF同时买入广发纳指ETF。通过此次套利,除了能够享受纳指上涨带来的收益之外,还能获得约4%的无风险套利收益。

数据来源:Wind(统计区间2020.1.1-2020.1.16)

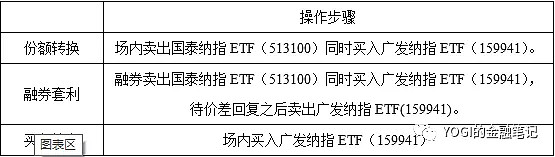

所谓无风险套利机会,是由于同一种类资产在不同市场出现了价格的偏离,且偏离的程度可以覆盖在两个不同市场交易产生的费用,从而可以在一个市场买入低价资产的同时在另一个卖出高价资产,进而获得无风险收益。以此次纳指ETF的无风险套利机会为例,截至2020年1月16日,国泰纳指ETF场内溢价6.17%;广发纳指ETF场内溢价0.67 %,而两者之间的投资标的完全相同,这意味着在同等情况下购买国泰纳指ETF相对于广发纳指ETF贵了约5.5%。对于大部分普通投资者而言,由于无法达到ETF申赎资质的要求,因此只能通过场内ETF份额的转换获得此间的套利收益。具体操作步骤如下:1,对于原本持有国泰纳指ETF的投资者而言,可以在场内卖出ETF份额,同时买入广发纳指ETF份额,从而在维持自有纳指份额不变的前提下获得一定的超额收益;2,由于国泰纳指ETF作为两融标的可以融券卖出,对于没有持有手中无纳指ETF份额的投资者而言可以在融券卖出国泰纳指ETF的同时买入广发纳指ETF,等到价差回复之后再卖出手中持有的ETF份额获取无风险套利收益;3,对于看好美股未来走势的投资者来说,买入广发纳指ETF可以节约更多的成本,并在同等情形下获得更多收益。接下来我们从折溢价产生的原因及投资的角度分析两者之间的套利机会。

表:纳指ETF投资策略

一、折溢价产生的原因

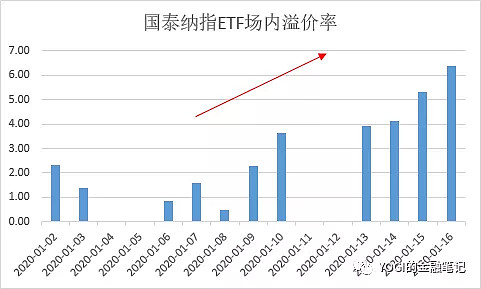

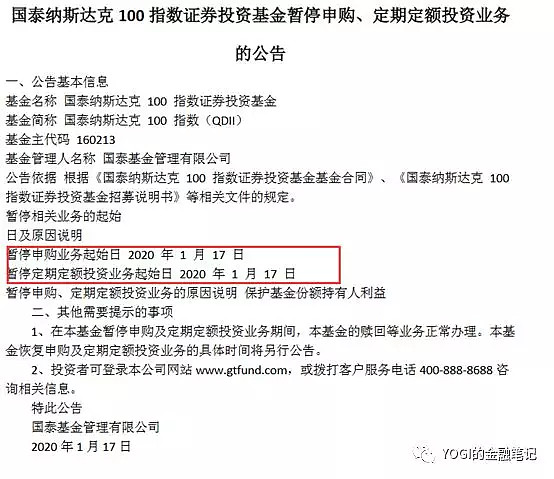

2019年全年国泰纳指ETF平均折溢价率为-0.004%,标准差0.71%。然而,进入2020年之后,国泰纳指ETF的场内溢价迅速上升,截至1月16日,溢价率已升至6.37%,远远超过了正常波动幅度。从溢价大幅上升的诱因来看,国泰纳指ETF场外基金于1月7日发布了限制申购与定投的公告,将ETF申购与定投金额限制为1000元;而后又与1月17日公告暂停了纳指ETF的申购与定投,而国泰纳指ETF的场内溢价正是自1月8日起开始增长。根据此种情况分析,主要是由于大量看好美股的投资者不能通过场外申购纳指ETF从而转向场内购买ETF份额继而推升场内溢价。在正常的情形下,ETF做市商或套利机构可以通过一、二级市场套利平复ETF折溢价,即场内申购ETF份额,同时在二级市场上卖出ETF份额,压制交易价格的上涨。然而,国泰随后调整了场内申赎清单,将场内ETF大额申赎的额度从500万降至了100万,限制了做市商或套利机构的套利行动,导致折溢价无法平复,最终升至6.37%。

数据来源:Wind(统计区间2020.1.1-2020.1.16)

资料来源:国泰基金公告

二、交易策略

ETF市场的折溢价理论上应经由一、二级市场套利来平复,然而,基金管理人限制了做市商/套利机构的申购份额上限,导致了大幅溢价的产生。而在市场存在同类产品的情况下,可以通过以下方式赚取其中的无风险利润。

1, 份额转换

对于目前手中持有国泰纳指ETF的投资者而言,份额转换是市场上成本最低的投资策略。不但可以享受纳指预期的上涨,同时还能获得最大的无风险收益。其具体操作步骤为在二级市场卖出国泰纳指ETF(513100)同时买入广发纳指ETF(159941)。根据历史数据测算,国泰纳指ETF目前市场折溢价高出均值6.37%;而广发纳指ETF折溢价高于均值约1.5%。假设未来国泰纳指ETF折溢价降至1.5%,则当下无风险收益为4.87%。而ETF场内交易免印花税,仅收交易佣金(一般为单边0.02%)。因此,通过份额转换,在持有同等价值纳指ETF的情况下,卖出国泰纳指ETF买入广发纳指ETF可以获得4.83%的超额收益。

表:纳指ETF折溢价率

数据来源:Wind(统计区间2019.1.1-2019.12.31,当前折溢价为2020.1.16日数据)

2,融券套利

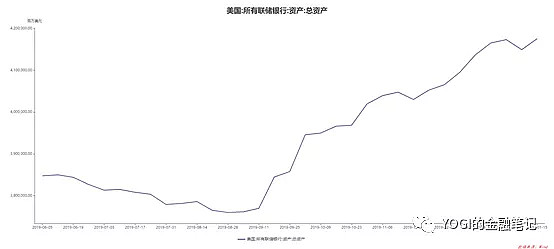

对于手中并无国泰纳指ETF份额的投资者而言,可以通过融券卖出国泰纳指ETF并买入广发纳指ETF的方式参与两者之间的套利,具体操作方式与份额转换类似,但融券成本较高,因此无风险收益相对更低,且会随着折溢价平复时间的拉长而下降。所谓“融券”是投资者以现金或证券作为质押,向券商借入证券卖出,在约定的期限内,买入相同数量和品种的证券归还券商并支付相应的融券费用;投资者向券商融券卖出称为“卖空”。在融券套利的具体步骤为:通过融券卖出国泰纳指ETF,同时融资买入广发纳指ETF;等到折溢价恢复至正常水平后再在场内买入国泰纳指ETF归还给券商,同时卖出广发纳指ETF以获得无风险收益。此间涉及的费用主要为融资融券成本(约8.35%/年,按日计提,每日约0.02%*2),双边买卖ETF份额交易佣金(0.02%*4)。同样假设国泰纳指ETF折溢价率将降至1.5%,若折溢价恢复时间为一周,融券套利的无风险收益约为4.51%,并且将会随着折溢价回复时间的拉长而降低,当折溢价回复时间超过120天,则会出现亏损。3, 买入持有美股自2009年以来保持持续上涨的趋势,而今年以来随着中美贸易协议的签订、以及美国大选年的到来,美股继续保持上涨的概率较高。另一方面,美联储的量化宽松政策推动了美国经济的增长,同时也提升了市场对美企2019年四季度的盈利预期,同样利好美股的上涨。截至2020年1月15日,美国所有联储银行总资产规模相对2019年12月初增加了1079亿美元达到了4.17万亿美元。而自2019年10月份美联储重启扩表以来,其总资产规模已经增加了3100亿美元。大量的流动性为权益资产价格的上涨起到了较强的推动作用。

数据来源:Wind(统计区间:2019.6.5-2020.1.15)

从历史表现来看,纳指的风险收益更好。因此,对于继续看好美股的投资者而言,投资纳指可以取得更好的收益;而在同等涨幅预期下,由于溢价幅度更小,购买广发纳指ETF相对于国泰纳指ETF成本更低,未来的预期收益也将更高。表:美股指数收益对比

数据来源:Wind(统计区间2009.12.31-2019.12.31)

总的来看,当前A股市场上广发纳指ETF相对更低的溢价率将给予投资者不可多得的套利机会。通过场内出售国泰纳指ETF份额(513100)同时买入广发纳指ETF份额(159941)可以获得约4%的超额收益。同时,对于继续看好美股的投资者而言,购买广发纳指ETF的成本相对更低,预期收益也将更高。