深度剖析香港高回报储蓄产品—— 英式分红保单

近年來,香港保险日益受到内地同胞的青睐,大家纷纷赴港为自己和家庭配置保障和储蓄计划。其实香港保险收到国际认可由来已久,更早的时候,台湾同胞就已经大量赴港投保,韩国居民也热爱选择性价比更高、运营更成熟的香港保单。

在大家赴港投保的选择中,除了基本的健康保障(重疾、医疗)外,还有一个备受欢迎的选项——储蓄分红险。香港由于其国际金融中心的地位,加上经济自由度全球第一,税率低等多方面原因,其储蓄分红险的产品回报极具竞争力。

而在众多的储蓄分红险中,近年来最受欢迎的莫过于“英式分红保单”了。市场上火热的几个王牌储蓄类产品——保诚的隽陞,友邦的充裕未来,以及安盛的安进,都属于英式分红保单。

今天小编就来跟大家聊聊,英式分红保单为啥这么受欢迎。

稳定又可观的中长期复利回报

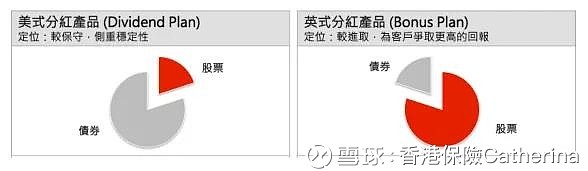

分红储蓄型产品中,最常见的就是“英式保单”和“美式保单”两种。

那么为什么“英式保单”近年更受欢迎?

因为回报好呀!

英式分红保单长期年化复利一般在 5-7%,而美式分红保单一般在 3-5%。下面是两类产品回报率的实际对比(仅为不同类型产品间对比,不涉及公司)

下图是过去 22 年间,一份英式分红保单与其它不同投资工具的实际回报对比。大家可以看到,作为中等平衡风险的投资工具,它的回报远超美国国库债券,甚至超过了高风险类别的环球股票指数,仅仅略低于美国股票指数。是相当优秀的理财工具。

为什么英式分红保单回报更高?

两个原因:投资理念和红利派发机制。

投资理念

英式分红保单本身的投资理念是在稳定的前提下,争取更高的回报。因此背后的投资中股票类资产占比较高,一般在 50%-70%之间。

而传统的美式分红产品投资理念保守,以债券类资产为主(固定收益资产占比一般在70%-80%),长期回报率自然相对没那么高。

红利派发机制

美式分红又称为现金红利,分红以現金的形式派发至保单户口。而英式分红又称为归原红利,分红是以面值(即保额)的形式存在的。打个容易理解的比喻:

如果类比买股票,英式分红相当于派发红股,即原有股票(1000 股)派发股票红利(100 股);在第二次分红时,以1100 股为基数派发股票红利(110 股)...... 以此类推,股票的股数越来越多。

美式分红相当于派发股息,原有股票(1000 股)不断派发现金红利(每年 100 块),若不提取,则有一定利息。

买过股票的朋友们一定已经看到,两种模式下,自然是领取红股的情况,长期收益增长潜力更高。因为持有的“股数”会不断增加。

香港英式分红保单简史

在香港,最早经营英式分红保单的公司,自然是来自英国的保诚 (Prudential)。由于英式保单对保险公司投资能力和运营经验要求较高,在长达几十年的时间里,保记是香港主流保险公司中唯一经营英式分红产品的。早期香港的英式分红产品有保记的更美好系列(现美好人生系列),以及理想人生系列。

在2010年,保诚推出了第一代“隽陞”储蓄保障计划,也就是现在市场上高回报储蓄型分红保单的鼻祖(人寿保障成分较低,以储蓄为主要财务目标的产品),打响了香港储蓄型产品革命的第一炮。

由于“隽陞”推出后,在市场上引起了巨大的反响,受到广泛欢迎。在 2015 年,友邦推出了第一款英式分红产品——充裕未来。2016 年,安盛推出全新英式分红产品——安进。

英式分红保单,重在中长期回报

分红保单的优点就是能够提供长期稳定的现金流。当我们选择分红保单这一财务工具时,我们规划的是未来中长期的财务目标。

中长期的回报就必然涉及经济的周期性。在这里向大家推荐桥水基金创始人 Ray Dalio 的《三十分钟看懂经济机器如何运转》。

投资界没有人不认识 RayDalio,对于不认识他的朋友,我简单介绍一下:不仅美联储在制定新政策前要咨询这位美国人。就连中国央行在指定新政策前,也会咨询这位美国人。

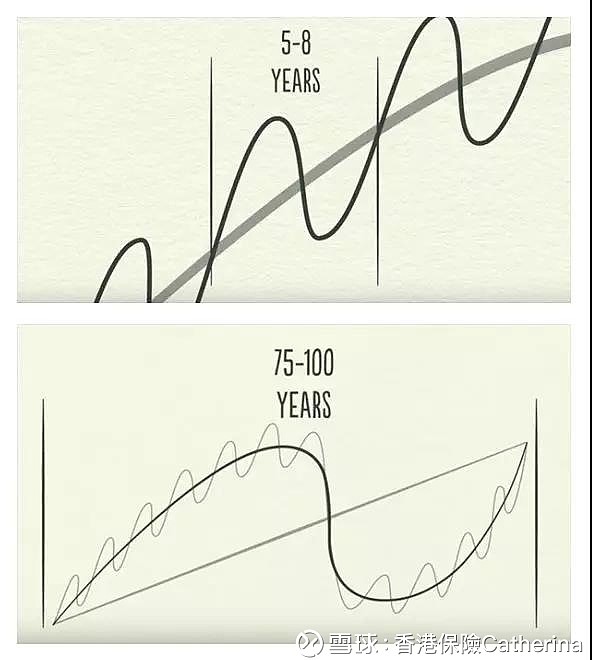

关于经济周期,我们的朋友 Ray 认为:小周期的时间是 5-8年,大周期是 75-100 年。

While most people feel the swings, they typically don’t see them in cycles because they see them too up close. Day by day, week by week.

当大部分人感知波动时,他们通常不会以周期的形式去感知,因为他们观察得太近了。一天一天,或是一周一周(来看)。

他的意思是,我们许多人会以周期内的某一段暂时趋势,来判断长期趋势,这是不可取的。只有把观察区间放得足够大,我们才能看得清“周期”。而只有至少经过两个“周期”的观察,我们才能比较理性地谈“趋势”。

回到分红保单上面来。目前,香港各保险公司都在官方网站上公布2011年起在售或曾销售的分红产品非保证红利实现率。

然而熟悉分红保单的朋友都清楚,7年对于分红产品来说还是短期,刚回本,这时的实现率并不能体现长期回报能力。用 Ray 的观点看,就是连一个经济周期都没走完。因此我对身边要投保香港分红产品的朋友都说,实现率不必太看重。

对大家来说最重要的,是产品中长期实际回报。所谓中长期,起码要经历2个经济周期以上,也就是至少15年以上。

例如保记在网站上就公布了超过20年的分红产品在第20年的平均回报率:

比较遗憾的是,目前香港各大保险公司中,只有保诚能够提供如此长期的实际分红表现。其它公司的官方长期数据暂时欠缺。

尤其是英式分红保单的数据,对大部分公司来说才刚刚开始运营,数据尚需十多年的时间积累。我们拭目以待。

真实个案展示:

英式保单和其他分红保单的实际收益对比

除了官方数据之外,我们也特意收集了民间数据——真实客户的过往保单实际收益,帮助大家认识英式保单的好处。

下图是两个有人寿保障额的分红计划,更美好是英式分红计划,易达终身保是美式分红计划。我们将从英式和美式产品层面进行对比。

从图中明显可以看出,年龄一致的女性,同时在2008年投保英式分红保单和美式分红保单,10年后,无论是保障的杠杆率还是回报率,都是英式分红保单大获全胜。

下图则是以英式分红保单与储蓄型保单对比。同样在1993年投保,无论是当时保障杠杆率,还是25年后的实际回报率,英式保单的优势都十分明显。

以上的数字,再次印证了近年来市场上出现越来越多英式分红产品的原因——这是因为英式保单本身的回报具有无可比拟的优越性。

关于英式分红保单,

以及高回报储蓄分红保单

英式分红保单的好处我们已经分析过了,在这里跟大家总结几点注意事项:

1

英式分红保单是中长期资产配置工具,好处是稳定回报佳,但相对来说短期流动性受限制,切记与短期现金流分开安排。

2

英式分红产品和美式分红产品是完全两种原理和结构,切勿混淆,例如用美式保单的实现率来给英式保单作参考,是断然不可取的。即使是同一间公司的产品也不行。

3

英式分红保单最重要,也是最实在的参考指标就是过往中长期回报。另外,如果保险公司有此类保单的管理经验肯定是加分。

最后,关于香港市场上一些其他高回报储蓄分红保单,小编还想说两句。在日趋激烈的竞争下,越来越多公司推出自己的高回报储蓄产品。这其中除了越来越多的英式分红产品外,甚至还出现了一些预期回报与英式保单相当的美式保单(例如宏利的创富传承,富通的盛世·传家宝)。

小编对这类美式保单是持保留态度的。大家还记得前文所述的英式保单回报高的原理吗?除了投资中股票类资产占比高之外,还有一点就是分红是以保额形式派发的,也就是名义保额会不断增加,直接影响后续分红基数。

而美式保单没有这样的机制,因此如果后期回报想要与英式保单 PK,就只能通过增加股权类高回报投资比例来实现,这样就不得不提高投资风险,降低了保单回报的稳定性。

不管怎么说,市场百花齐放是好事,最重要大家选择的时候要留心。希望今天的文章对大家有帮助。