原创 userfield 调兵投资 2022-08-31

医药行业谈集采色变的背景下,大家都非常关注集采之后的市场变化。医疗器械领域,国家第一批集采品种冠脉支架,由于价格过低,行业空间缩小很多,而国家第二批集采品种,骨科关节集采就成为了观察集采效果的很好样本。

一、骨科关节集采回顾

我们先回顾一下1年前骨科关节集采的结果,官方给的结论就是“拟中选的人工关节产品价格从平均3万元降到1万块以内,降幅达到80%以上”,从终端角度看的确大幅降低了骨科关节的终端价格,患者的负担大大降低。髋关节手术从8、9万块钱降到4万,膝关节手术从7万降到3万。

我们在回顾分析一下集采后的市场格局情况。

1、价格降幅:髋关节价格降到7000元级别,膝关节降到5000元级别。通过调研了解,这个价格差不多就是原来企业出厂价附近。

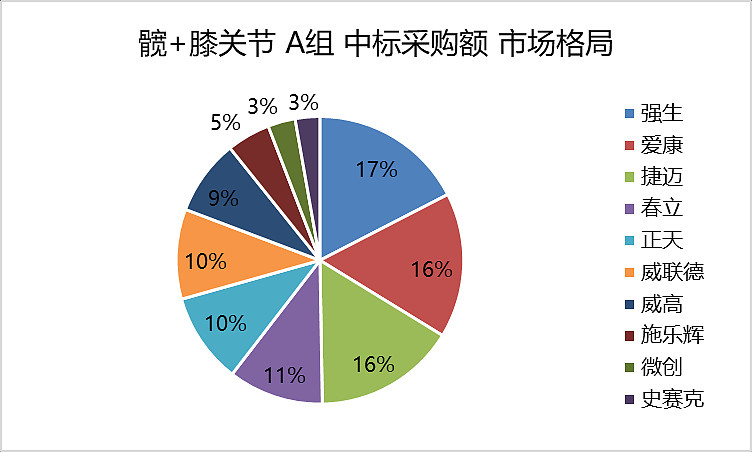

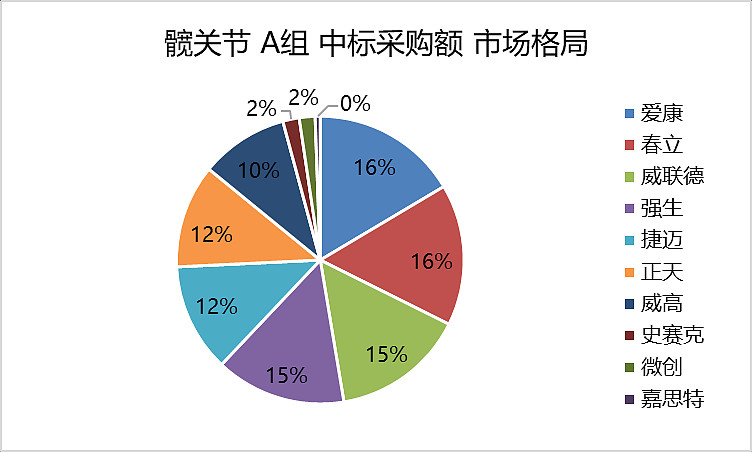

2、市场格局:经过集采,髋膝关节的中标采购额看,国产爱康和春立成为与进口厂商强生、捷迈并列的人工关节头部企业。

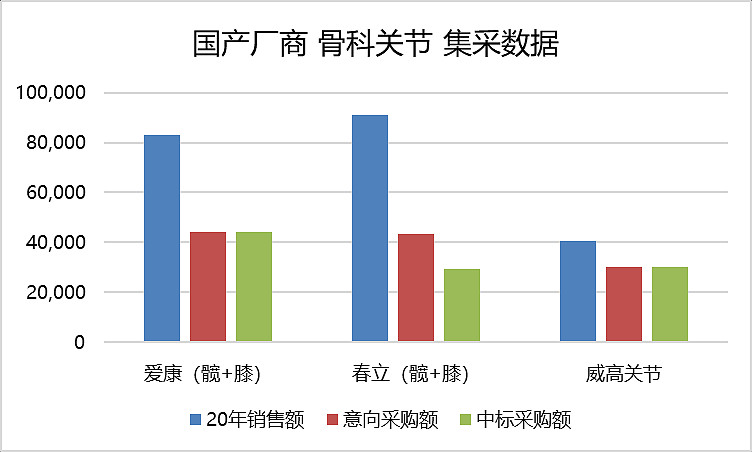

3、集采范围:国家集采产品主要是初次髋关节和初次膝关节,相当于行业80多万套中拿出50多万套进行集采。从意向采购额看,采购金额大约占爱康、春立当年收入一半左右。同时半髋和翻修等非标准化市场没有拿出来集采。

二、关节集采执行后的经营变化

大部分省市都是从22年4月开始执行集采,实际企业层面的观察窗口大约只有2-3个月,不能完全反映出未来的最终格局,但是从一些变化趋势可以看到几个行业趋势!

1、人工关节行业没有崩盘:冠脉支架降价到700元,简单算算150万根支架差不多10亿出头的市场规模,投资价值大大降低。而人工关节标内50万套,差不多对应30亿市场规模,加上标外市场以及行业自然增速,未来整体市场规模可能在50亿级别。而经过集采后,市场份额更加集中,行业主要玩家也就10家。所以,人工关节仍然是一个规模不小,值得投资的行业。

2、国产关节市场份额突破:以前爱康和春立等国产头部企业,虽然市场份额也逐步上升,但进口企业有着更好的品牌力,国产替代的进程没有那么快,而这次集采后,国产企业中标份额提升+本土服务能力,最终格局演化有利于国产企业。

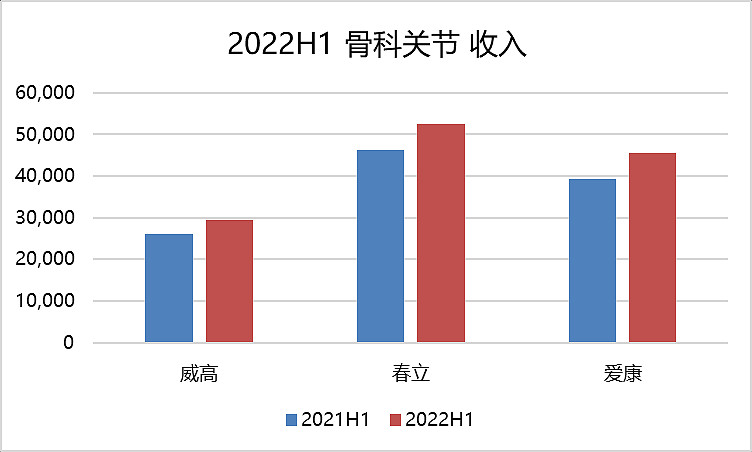

3、集采执行后,国产关节恢复性增长。我们看了一下几家国产关节企业的中报情况,几家企业的关节业务都没有出现下滑,甚至达到15%增长,这个市场担心企业报表崩盘形成强大反差。这也可能是近期几家关节企业股价有所反弹的主要预期差所在。

三、为什么国产关节在集采后有超预期表现?

1、集采带来市场份额提升:以最大品类的初次髋关节为例,爱康和春立一跃成功国内供货量最大髋关节供应商。国产头部企业市场份额力压进口品牌,这在集采前是不可想象的事情,国产替代进口本来是未来十年要做的事情,结果在一纸政策下就完成了这个替代转换。

2、集采带来更多进院机会:以前非集采时代,很多医院和医生对于国产品牌人工关节还有一定认知不足,导致国产企业医院覆盖率不足、医生使用率不高。以爱康为例,集采之后,新进院近千家,医院覆盖范围达到3500家。

3、国产企业本土化服务优势:人工关节相比其他医疗器械,更需要商家的学术推广和手术跟台。而国产企业已经明确表示,集采降价后,即使反补代理商跟台费,也要把手术服务工作做好。相比之下,进口厂商可能没有那么灵活。从调研情况看,集采之后,很多医院更倾向于选择国产产品。

所以,集采带来了国产企业的集采品种销量大幅增长,爱康集采后的初次髋关节和初次膝关节的销量增长达到60-70%。

4、标外市场:前文也说了,集采只针对初次髋膝关节,还有一定的标外市场。半髋市场差不多15万套,爱康就占比30%市场份额。而就爱康来说,初次髋膝只占国内收入2/3,还有20%多的翻修重建业务,价格稳定,受到集采影响比较小。

总结

人工关节开始执行集采,通过中报,我们观察到的行业趋势比之前市场预期的要好,首先行业并没有崩盘,甚至有所增长。集采之后,国产企业做到了以价换量,国产关节有了更广的覆盖率,更高的市场份额,更快的销量增长。从集采后运行结果看,国家医保、临床患者、国产企业获益,经销商和进口企业受损。

所以,从医药行业药械集采的角度看,不宜上来就特别看空,还是要理性分析,不同博弈机制下,可能的结果不同。

调兵投资——更多医药干货

欢迎到“userfield医聊”交流