原创 userfield 调兵投资 2022-07-06

口腔作为消费医疗黄金赛道,无论是通策这样的连锁医院龙头,还是时代天使的隐形牙套,还是种植牙集采政策,都为大家所关注。

而医疗设备,我也强调过,相对于高值耗材,天然具备封闭化、非标准化等远离集采的特点。

消费医疗级别的口腔诊疗市场,更加集中在民营企业,而遇到这样偏竞争性,并且高速增长的市场,口腔医疗设备会有哪些表现?

今天我们说说口腔领域的医疗影像设备CBCT产业链,重点讲讲国产CBCT龙头美亚光电,刚刚公布IPO招股书的朗视仪器,以及更上游产业链的奕瑞科技。

一、行业

啥是CBCT?

学名叫锥形束CT,简单来说就是专门应用在口腔领域的CT,扫描的范围小,口腔使用刚刚合适,占地面积也小,适合放在诊所,价格也低,只有几十万块钱。

为什么传统CT行业增速慢,CBCT市场快速增长?

行业不一样,场景不一样,下游需求不一样。传统CT类大型设备主要是等级医院使用,和医院建设周期以及患者检查量相关,而CBCT虽然也叫CT,但实际是专门针对口腔的影像设备,主要场景就是民营口腔诊所种植牙诊疗场景,无论是民营口腔诊所的快速增长还是种植牙的快速上量,都是对CBCT的强需求。

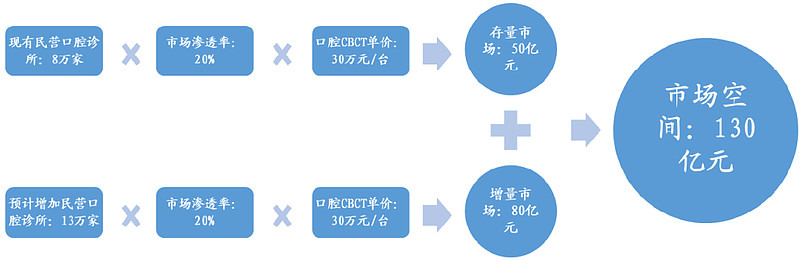

市场空间如何算?

国海证券有个报告的大致测算是远期在百亿级别市场空间,对于模型具体假设数据先不说,我们重点看模型预测的几个变量。一个是下游市场特点,也就是民营口腔诊所为重点,而不是公立医院。毕竟诊所大约有几万家口腔诊所,但是口腔医院,估计全国也不到一千家。仔细分析,民营口腔诊所属于少数个体经营属性比较强的医院业态,其他无论是眼科还是其他科室,都很难做成小体量的诊所。另外一个就是设备价格,这种小体量的诊所,对于几十万的设备,友好度很高,但如果设备价格超过百万,接受能力就比较差。这样的特点,也就让30万的国产CBCT,找到了性价比突破口。与之对比,眼科通常都是大医院,飞秒激光这种设备也是近千万的高价设备。总体来说,现在行业规模可能没有达到测算的远期年销售,毛估估年销量不到1万台,行业年销售额30亿级别。

格局:以前都是进口高端品牌,美亚光电从2013年开始突破,从年销售几百台到21年销售2600台,成为这个领域崛起最快的国产品牌。虽然国产品现在定位中低端,但如上面分析,30万的价格,也是口腔诊所接受度最高竞争利器。

二、美亚光电

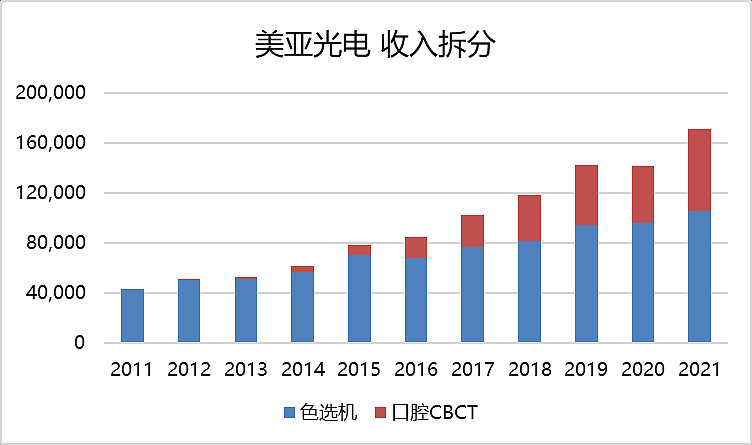

美亚原来的主业是做大米色选机,属于闷头赚钱,但没啥增长的领域。不知道是色选机和CBCT有啥技术上协同,还是啥其他原因,反正美亚光电2012年拿到CBCT批文,就重点耕耘这个市场。

CBCT新业务,也让公司有了第二增长曲线,我们看过去几年色选机业务增速只有9%,但CBCT提供了强劲的额外增速,单独看CBCT的复合增速超过50%。

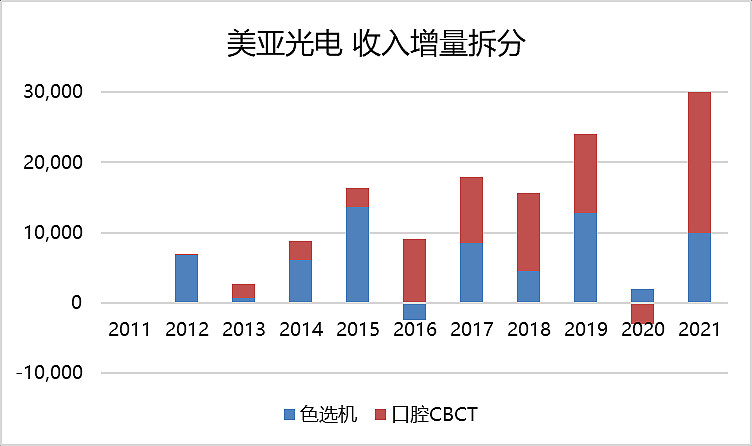

二阶导的增量业务是关键:从美亚的收入增量看,从2016年开始CBCT的收入增量已经超过色选机的收入增量。

CBCT提供估值弹性:2015年牛市,清楚记得CBCT增量业务,让美亚最高冲击过400亿市值和160X估值。而最近几年,美亚的业绩以及估值也随着CBCT业务而变,现在处于40X估值的历史相对低位。

三、朗视仪器

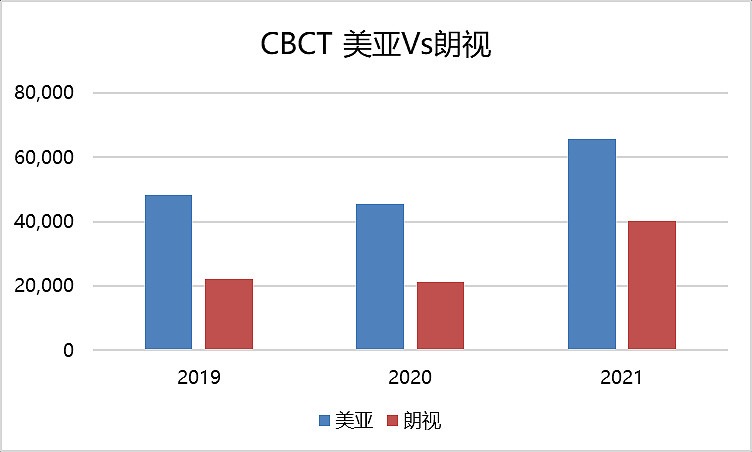

早期研究美亚的同时,也研究过朗视仪器。朗视是同方系,之前同方持有23%股权,也是国内最早期获得CBCT批文的企业之一。

感觉早些年发展不算快,到2019年才达到2亿规模,不到美亚的一半,但经过20年疫情扰动后,21年收入增速达到88%,达到4亿。

朗视仪器主要有Smart3D和 HiRes3D两个系列,前者定价20万,是销售主力,后者定价30万,算是中高端产品。

毛利率:朗视过去三年毛利率在40%水平,远低于美亚60%的毛利率,从出厂定价看,都处于20多万价格带,估计主要是成本层面有差异。

说到CBCT成本,我们就引出来下一节要讲的奕瑞科技,这个影像设备元器件供应商。

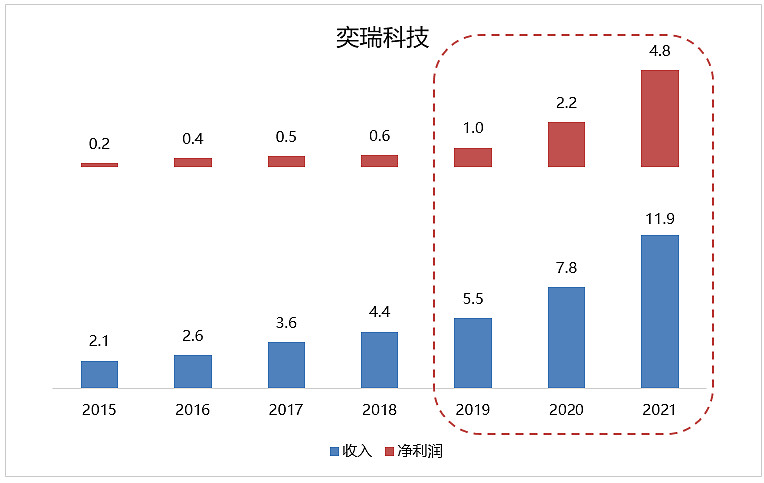

四、奕瑞科技

奕瑞主业是X 射线探测器,刚上市的时候,主要供给下游DR影像设备使用。但下游市场逐步扩大到口腔和工业领域,让奕瑞科技的业绩每年翻倍,也成为近几年医疗设备领域的大牛股。

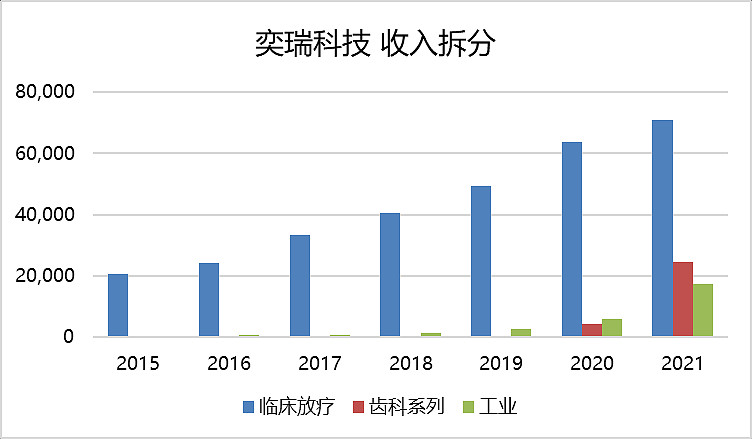

从业务分类看,传统DR业务处于20%左右稳定增长状态,增量业务主要靠工业和齿科。

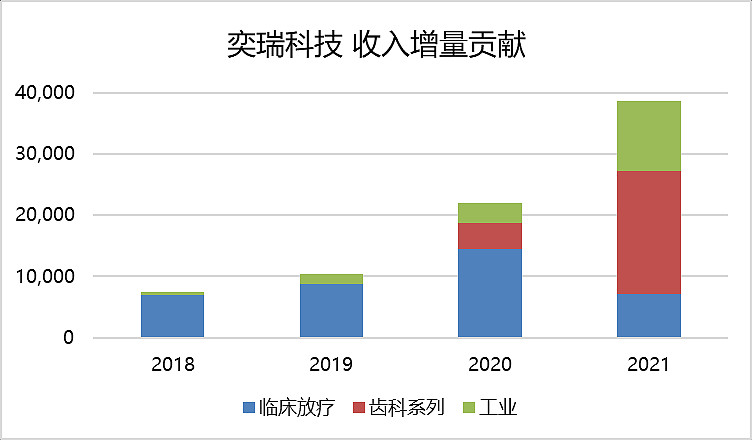

齿科贡献了最大的收入增量:从收入增量拆分看,21年收入从7.4亿增长到11亿的过程中,齿科业务贡献了一半的收入增量,而所谓的齿科业务,就是供给国产企业CBCT元器件。

我们看一下公司对于齿科业务的着重描述:“2020 年,公司推出的齿科新产品顺利进入量产,并成功打开国内齿科市场,当年度齿科产品收入达到4,239.54 万元。2021 年,凭借产品过硬的性能和质量,公司进一步对国内齿科客户进行深度开发,美亚光电、朗视股份、博恩登特、菲森科技、赛乐医疗、啄木鸟等国内知名齿科X 线影像设备厂商均成为公司主要客户,带动齿科产品收入突破2.4 亿元”

所以,如果说是CBCT行业的发展造就了上游奕瑞科技这个300亿大牛股,也不为过!

总结

所以,虽然CBCT市场暂时规模还不算大,但是下游口腔行业的消费属性,民营口腔诊所数量增长以及种植牙的强劲需求,使得CBCT这个适用于民营口腔诊所的专用设备依然有不错景气度,而奕瑞科技上游X射线探测器企业也助力国产CBCT设备厂商提升产品性价,快速完成进口替代。整个产业链都值得资本市场重视!

调兵投资——更多医药干货

欢迎到“userfield医聊”交流