股市牛熊周期已经进入一轮熊市下跌周期,我们之前比较过这波跌幅与2018年下跌,不同成分指数和行业指数的比较。结论是跌幅不如18年,但偏成长股跌幅也足够大。

我们回到熟悉的医药领域,看看医药板块不同细分行业现在的估值范围,看看不同类型资产现在市场给的估值水平。

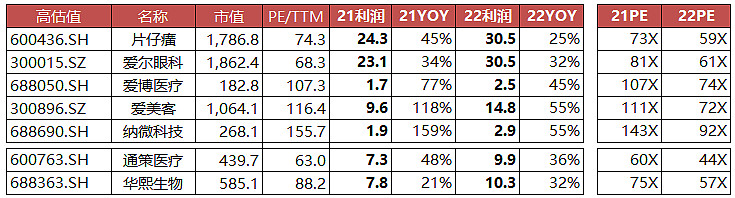

一、高溢价硬资产

股市这轮跌幅跌到现在,还能维持较高估值的票不多了,我扫了一下医药股里面维持较高估值比较有代表性的就是下面几个票,要么就是一直愿意给溢价的连锁眼科爱尔眼科、消费中药片仔癀,要么就是增速快,空间大、业务性感的品类,眼科器械平台公司爱博医疗,医美赛道龙头爱美客,生物制药核心原料国产化代表纳微科技。21年静态PE估值在70-140X不等,看到22年动态PE在60-90X级别。

我们也发现每类资产,逻辑最强的股票才会有高估值溢价,逻辑弱一些的老二估值也要弱一些。譬如连锁医院老二的通策医疗21年PE估值在60X,医美老二的华熙生物21年PE估值在70X。

二、细分领域估值

有部分细分领域,可能是投资逻辑弱化原因,可能是偏熊市,估值折价的原因,医药板块很多企业都处于20-30X估值,甚至更低的估值水平,这部分股票估值不算贵,当然可能是静态便宜动态贵的价值陷阱,需要投资者仔细辨别。

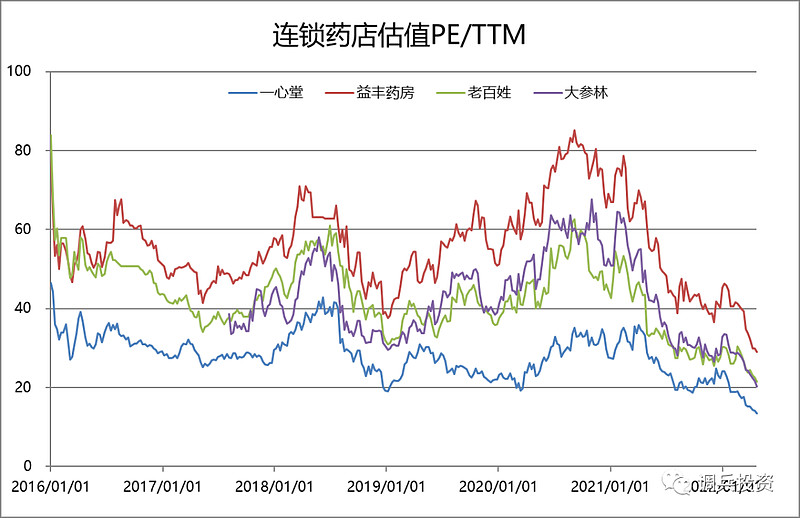

1、连锁药店

在20年下半年达到市值和估值高点后,连锁药店板块就处于持续杀估值状态。从下图可以看看,估值下降不是个股问题,几个连锁药店的估值趋势非常同步,说明更多是市场对这个板块的持续估值折价。如果要去找原因的话,一方面就是这两年疫情影响,对于感冒类药品有一定压制,另一方面则是网上售药对于线下药店的逻辑影响,认为线上售药会打破线下连锁药店的优势,更甚者是革掉线下药店的命。最后则是几家药店这两年的业绩增速降了一档,从原来25-40%增速一下子降到了10-15%增速,业绩下降叠加估值下降,双杀效应非常明显,最惨烈的大参林最大跌幅超过2/3。

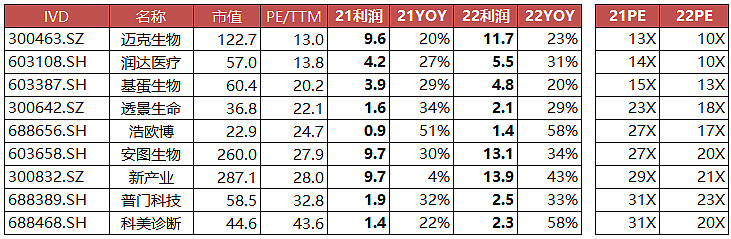

2、常规IVD

现在IVD领域的主角是新冠诊断试剂,拿到新冠诊断试剂订单的企业都赚了几十上百亿。但我们回头看新冠业务占比不高,常规业务为主的IVD企业,市场基本给了21年静态PE15-30X左右,22年动态PE 15-25X之间,最重要化学发光龙头企业安图生物和新产业现在都差不多是22年PE20X水平。

IVD投资逻辑,之前大家一直担心集采,而安徽化学发光集采也算有省市开始政策落地,所以市场预期一直呈现压制效应,安图生物、新产业为代表的常规IVD企业也一直在估值下降。

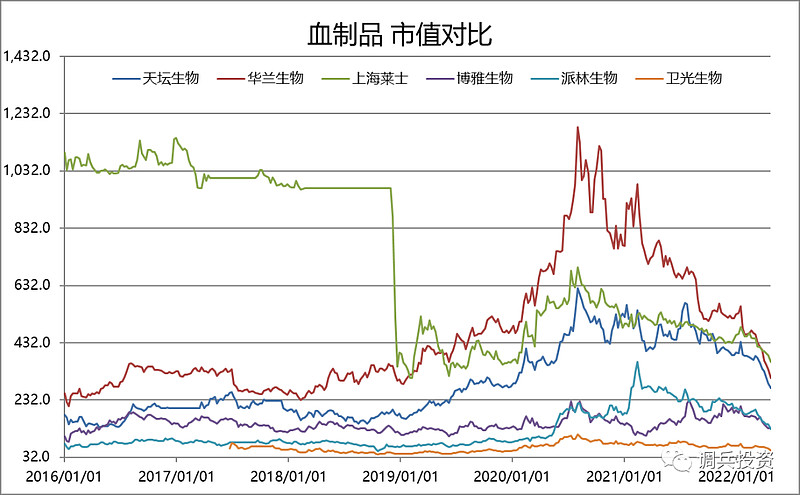

3、血制品

血制品最热的时候,市场给了业绩弹性预期最大的天坛生物近百倍PE估值,华兰血制品和疫苗双业务最高也给了千亿市值。但这一轮跌下来,头部企业最多只给了300亿级别市值。

血制品各家企业利润和逻辑都需要修正,譬如华兰这几年市值弹性更多来自于疫苗,天坛更多指望浆站弹性,博雅更关注大股东变化以及体外资产,派林则是资产重组带来的采浆量上台阶。

估值层面,整体看基本给了静态21年PE 25-35X估值,看动态22年PE差不多20-30X估值水平。

血制品投资逻辑,最终还是要去看供需结构,看各家浆站数量×采浆能力×吨浆收入利润。当然短期市场可能比较担心广东集采对于血制品行业价格的影响,我这个方面我自己还是偏乐观一些,毕竟供给竞争不充分,无法像仿制药那样随便替代。

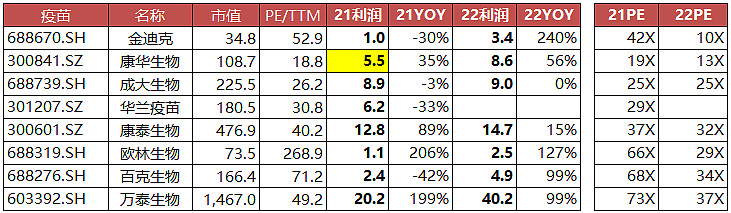

4、常规疫苗

疫苗和IVD比较像,就是很多企业和新冠关联度比较大,譬如沃森的RNA新冠疫苗,譬如智飞和康希诺的利润里面有较多新冠疫苗贡献。

我们看看常规疫苗为主的疫苗企业的现在估值水平。发现一个很有意思的事情,就是只有大单品疫苗企业估值都比较低,金迪克四价流感单品不及预期后,市值只给到了35亿,而四价流感的龙头华兰疫苗也是上市之后一直下跌,按照20年估值也是20X估值。康华的人源狂犬疫苗,因为股东减持,直接杀到了静态PE 20X估值。分析其原因,都是因为疫苗单品出现下滑或者竞争,导致产品出现周期属性。但是,市场对于空间足够大,增速足够快的疫苗,还是愿意给相对高估值,万泰的HPV疫苗也验证了这样逻辑。

整体看,常规疫苗的估值体系基本在动态22年PE 15-30X区间。

我一直的观点都是“有深厚产品线和在研管线的疫苗企业是成长股,而单一产品的疫苗企业是周期股”

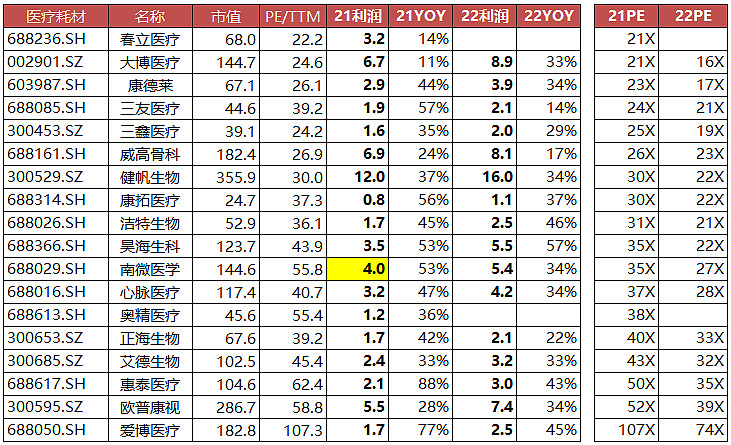

5、器械耗材&医疗设备

在仿制药被集采之后,器械耗材是国家重点集采板块,也导致了这类资产在21年估值大幅下降,股价大幅下跌。健帆、欧普等曾经牛股出现了大幅回撤,近几年新上市的南微、心脉、惠泰也出现业绩涨、估值跌、市值不好看的情况。开始集采的骨科,估值大幅下降,市值大幅下跌。而已经完成集采的冠脉支架,相关企业已经不在表格之中了(赛诺这种利润已经没法看了)。

估值范围,大致分几类,第一类是业绩增速不错,短期集采预期弱的公司,艾德、惠泰、欧普,估值在21年PE 40-50X水平。第二类是业绩不错,没有出现过集采,但市场预期可以被集采,健帆、南微、心脉、奥精、康拓,估值在21年PE30-40X范围。第三类是已经集采或是低值耗材,主要是春立、大博、三友、威高等几个骨科耗材以及康德莱、三鑫这种低值耗材,估值在21年20-25X水平。

唯一亮点,就是前面提到了爱博医疗,市场归类于眼科器械平台的硬资产类别,给予了较高的估值溢价。

对于被集采的品类,可能会出现动态利润不准以及集采带来的估值体系变化,简单看动态PE估值可能并不能很好衡量企业现在内在价值变化。

市场预期集采品类,对于企业产品集采真实度要有自己的判断,如果被集采后受损还是受益也要有自己测算(虽然不多,但的确有少数企业少数品种是受益的)

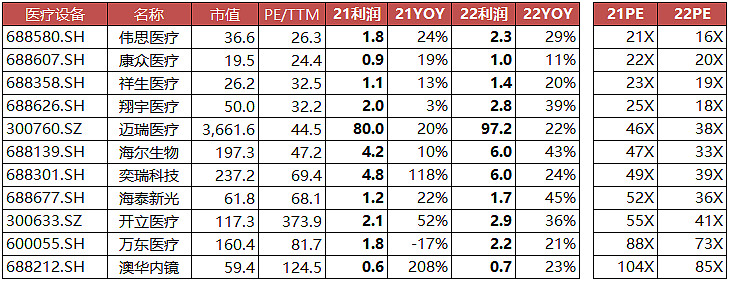

医疗设备领域,其实就是迈瑞医疗一股独大,利润和市值都是其他企业十倍以上,而迈瑞医疗现在21/22PE=46X/38X,也代表了市场对于有核心竞争力的大型医疗设备器械的估值水平。

而我们看偏低估值的企业,主要是小市值折价,基本给20多倍估值,而偏高估值主要是大市场小公司类型的股票,大型医疗设备领域的万东以及内镜领域的海泰新光、开立、澳华。海尔和弈瑞算是赛道更细分,业绩不错,市场给了与业绩增速相匹配的估值水平。

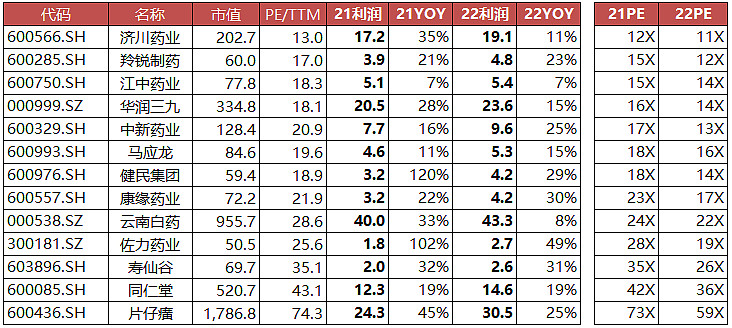

6、中药

虽然都是叫中药,但是不同企业的产品、增速和估值差异非常大,估值的下限只有不到二十倍,而估值上限就是片仔癀的70X。

从经营角度看,中药整体偏中低速增长,特别是拆开看核心产品没表现出持续高增长能力,但大部分中药股估值的确很低,21年底开始的一波估值修复,是此轮医药股下跌当中为数不多具备板块效应的股价亮眼表现。

譬如,济川药业最低点只有10X估值,估值修复叠加业绩增长,这一波就有50%反弹。

譬如,同仁堂最低估值35X,15%+的业绩改善叠加估值提升到50X,两年下来最高有一倍的涨幅。

譬如,健民集团,主业利润从基本不赚钱恢复到10%以上净利率,叠加大鹏投资收益不错增速,导致业绩的巨大弹性,也带来了近两年最高4倍的涨幅。

过去几年,除了片仔癀可以玩高举高打的投资模式,采用低估值低预期的逆向投资模式可能更适合稳定有余爆发不足的中药板块。当然以岭这种风口浪尖的公司另说哈!

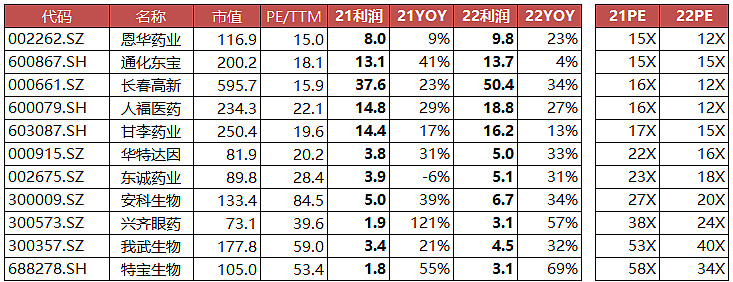

7、专科药&综合药企

特色专科药企业估值范围很大,既有已经不受待见的恩华、东宝、高新,也有跌了很多,但仍然有较高估值的我武生物。

总体来说,恩华、东宝这种集采预期和影响都比较大的药企基本都杀到了21年静态PE15X估值级别,表观估值已经处于非常便宜的状态。而估值偏高的兴齐、我武、特宝,在业绩增速(特宝)、市场空间(兴齐)、产品竞争力(我武)等方面具备特点,所以市场依然给予了一定溢价。对于特色专科类药企来说,很多都是细分领域大单品,最关键的还是看产品面对集采的壁垒,之前围绕胰岛素、生长激素已经有几轮集采预期变化带来的估值大幅波动。

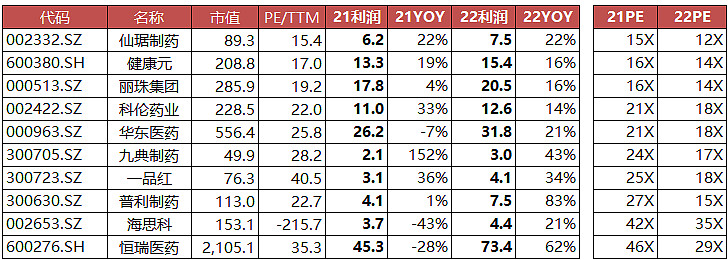

综合类药企,其实多多少少都会受到仿制药集采影响,但是类似丽珠这种韧性比较好的还可以仍然保持正增长,而影响比较大的华东、恒瑞已经开始出现了同比下滑。总体看,市场现在不太愿意给综合性大药企估值溢价,17年创新药预期起来以及20年创新药业务放量,已经是过去几年给予转型创新药的药企比较高估值的时点。所以,按照现在市场环境,恒瑞21Q4和22Q1业绩下滑,可能会出现越跌越贵的业绩估值双杀趋势。

综合药企一般都有创新药研发业务,而创新药由于靶点和进度的差异,对应隐含市值也不同,所以用PE去估值有点简单粗暴。譬如恒瑞,如果简单按照22年利润,拍30X估值,给市值,又变成对高价值量在研管线视而不见了!

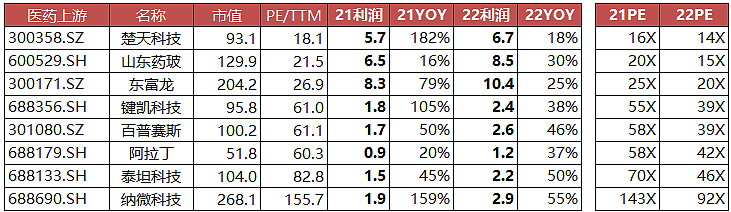

8、医药上游

在谈集采色变的时代,不会被集采并且业绩增速较快的医药上游,成为市场关注的重点领域。而细分的话,包括生产制造设备类、关键原料以及生命科学上游的生化试剂。

东富龙和楚天从上一轮GMP认证的周期走出来,近两年在低利润基数下,完成了几倍利润增长的壮举。同时大举进入生物制药装备领域,希望在生物药为主的新一轮制药周期扩张中,分得一杯羹。而在生物药产能扩张背景下,类似微球填料这类核心原料,如果能够做到进口替代,就会发现业绩弹性非常大,纳微科技在上市当年完成了160%增长,也享受了上百倍PS的估值溢价。

看现在估值水平,市场仍然对医药装备是周期股还是成长股有疑虑,特别是21年利润中有较多新冠疫苗装备的收入,所以现在表观估值给的都不高,21年PE估值,东富龙25X,楚天15X。

生命科学上游领域,之前基本没啥上市公司,但以泰坦&阿拉丁、百普赛斯&义翘等企业上市后,大家发现找到了赛默飞、Bio-Techne、西格玛等海外牛股的中国对标公司,叠加上市初的牛市环境,溢价给的也很足,泰坦&阿拉丁高点都给了100多倍估值,义翘、诺唯赞这类新冠占比很高的公司,也给了不低的估值和市值。生命科学上游几个公司,现在差不多是22PE 40X估值水平,义翘、诺唯赞仍然有较大新冠收入,估值算不清。

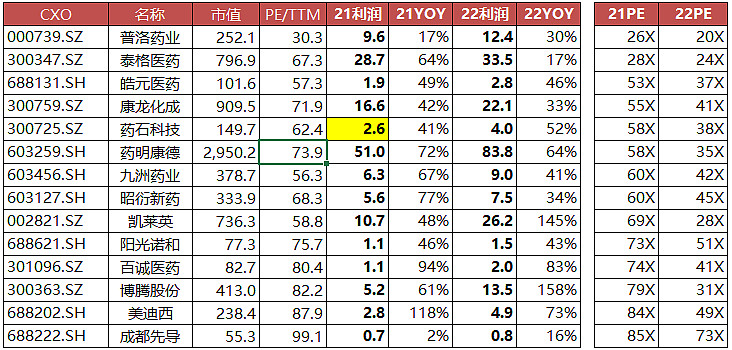

9、CXO

重头戏CXO类来了,过去两年CRO&CMO业绩表现很好,市场也给了很高溢价,并且有板块效应。市场溢价最高的时候,整个板块到处是百倍估值,买入的投资者都希望高增长消化高估值,或者指望市场看在高增长的面子上一直给高溢价。但在这轮下跌之中,CXO作为最后下跌的板块,CXO开始下跌意味着医药主流板块进入熊市(围绕新冠的炒概念算是非主流吧!)

从估值角度看,大部分CXO21年静态PE仍然在50X以上(估值看似很便宜的普洛和泰格需要做数据修正),但由于行业景气度以及订单增速很好,大部分CXO都能把22年PE估值消化到35-50X水平。特别是辉瑞大订单驱动的药明康德、凯莱英、博腾股份,22年会有额外增量(当然这种增量是否算是类一次性性受益需要再讨论)。所以,从静态估值来看,CXO仍然是医药行业中估值最高的主流板块,但从动态估值看,CXO已经是自身估值历史中偏低估值位置。

三、结论

现在除了少数资产还有较高估值溢价,整体看常规经营(炒新冠的除外)的医药企业,无论是绝对估值还是相对自身历史估值区间,都处于偏低估值水平。连锁药店、血制品、器械耗材、常规疫苗、医药上游、CXO等板块内,都可能有不错的投资机会。

当然围绕仿制药和器械耗材集采,很多细分领域和企业会出现利润下滑和估值体系重构,这也是线性PE估值体系的最大陷阱,在通篇用PE来衡量细分行业估值的文章中,这一点要尤其注意。

所以,从最简单、最基本的投资常识角度看,现在市场环境和医药板块都是处于偏低估状态,高估值的坑少了很多,尽量避开集采带来的价值陷阱,那么现在选择投资医药股,未来的投资回报率应该还是不错的!

附录:

1、样本选择:正面清单,尽量选择能代表医药行业经营状况和市场估值水平的票。负面清单,去掉了新冠收益波动大的股票,也去掉了连wind一致预期都没有,卖方都不覆盖的票。

2、预测数据:盈利预测按照wind一致预期