接下来给大家介绍一下我自己比较熟悉,市场热度也比较高,大家也比较感兴趣的疫苗行业的新玩家,就是今年最火热、预约都接种不到的流感疫苗黑马金迪克同学。

我们先回到18年中期,四价流感军备竞赛最关键时期,长生、华兰、金迪克都处于申报生产临门一脚的状态。当然最后结局大家都知道了,我们今天讲的金迪克发补,晚获批一年。长生生物出了事情,已经成为了大家都回忆,华兰生物的四价流感莫名的成为了独苗。回想当时,和小伙伴说,疫苗这一把明显把华兰杀错了,现在看华兰靠四价流感弹性,市值翻了一倍多。

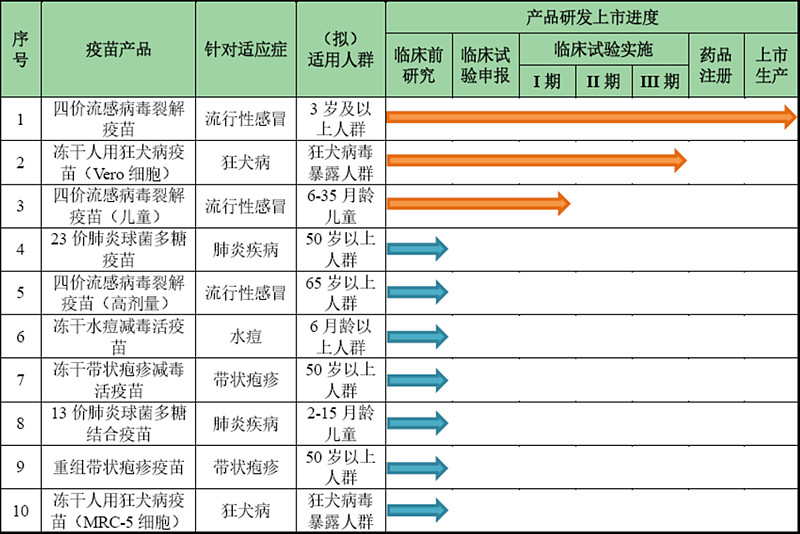

1、金迪克是谁:在疫苗行业,大家对金迪克都不大熟悉,大家印象比较多的是中生集团旗下几大所,以及智飞、康泰等头部民企,金迪克早期研发过双价肾综合征出血热纯化疫苗,但现在没看到其持有批文。然后就是四价流感产品,12年申报临床,16年申报生产,最终19年第二家获批,现阶段在手批文也只有四价流感。

2、后续产品储备:金迪克现在成人四价流感获批上市,处于临床阶段是3期的冻干Vero狂犬疫苗和1期的儿童四价流感疫苗。临床前产品包括23价多糖肺炎、13价结合肺炎、水痘/带状疱疹系列以及人源狂犬,总体来说都是现在主流疫苗企业都在布局的品种,后续主要看临床推进速度,如果足够快可能还有肉吃,如果过慢的话,可能就会面临比较激烈的竞争。

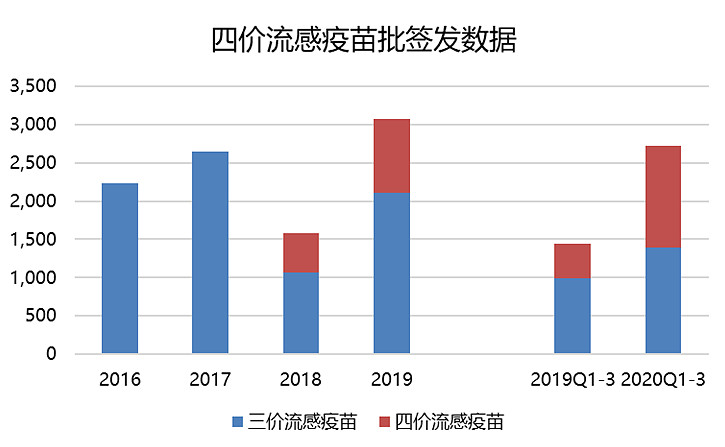

3、流感疫苗竞争格局:从过去几年流感整体批签发量看,大约只有2000-3000万支水平,作为一个成人疫苗,相对于美国等成熟国家的渗透率相比是比较低的。而流感疫苗销量除了提高群众意识,缓慢提升渗透率外,阶段性销量与各种疫情相关度较大,印象中上一轮猪流感时期批签发量曾经到达过6000万。20年新冠疫情之下,虽然流感风险较低,但是对于感冒发烧都处于严控状态的背景下,大家还是更加倾向于接种流感疫苗,从20Q1-3数据看,销量很可能接近翻倍。

3.1 四价流感成为重磅疫苗:三价流感疫苗时代,批文数量非常多,华兰是份额最大企业,但即使是华兰,盈利性依然不好,主要原因是流感疫苗属于季节性疫苗。但在四价流感时代,单支疫苗价格较高,已经属于几十亿规模的重磅疫苗品种。

3.2 四价流感渗透率:自从四价流感疫苗获批后,四价对于三价快速替代,19年华兰和金迪克产能不足的背景下,四价流感在整体流感疫苗中渗透率达到1/3,从20年Q1-3的批签发数据看,四价流感渗透率提升到50%。相信未来国内四价流感会成为主流品种。

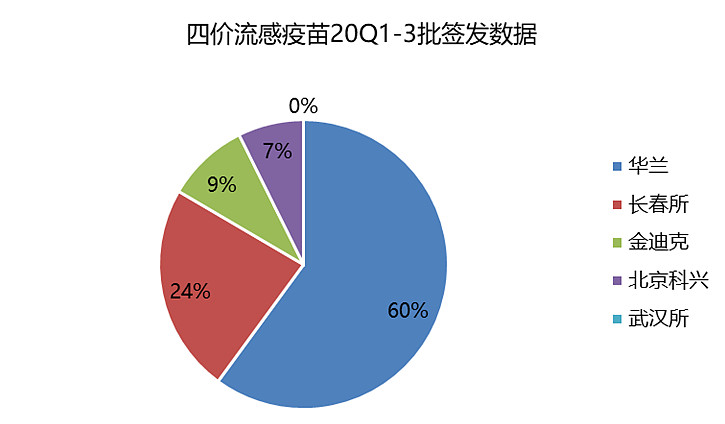

3.3 四价流感竞争格局:18年,长生出事,只有华兰独家产品。19年中,金迪克获批,从生产-批签发-销售都仓促一些,行业内算1.5家竞争。20年,新批了长春所、武汉所和科兴三个批文。但从现阶段产能建设角度看,华兰仍然会一家独大。从20Q1-3批签发数据看,华兰占比也达到60%。后续在研的产品包括报生产阶段的上海所,以及处于临床阶段的智飞、巴斯德等企业。未来,可能等其他获批企业的产能爬坡以及后续在研产品获批,市场份额可能会变得更加均衡。

4、产能和产值:按照金迪克招股书披露,流感疫苗流程是上半年生产原液,下半年灌装制剂,金迪克原液产能对应1000万剂水平。而按照单价120元计算,对应12亿产值。当然对于19年批签发量只有135万支,20年Q1-3批签发122万支的企业来说,20全年是否能够满产1000万支,还是一个非常重要需要验证的事情。另外,从生产和销售节奏看,全年生产的流感疫苗,会分别在第一年下半年和第二年上半年销售,生产节奏和收入确认节奏略微延迟半年。当然,现在如果能够生产出1000万支,还处于不愁卖的状态,如果后续3000万剂产能出来,就要看当时行业内各家产能供给和竞争情况了。

5、收入/利润拍脑袋:很简单按照120元/支的单价,以及30-40%净利率去拍,现有1000万支产能对应12亿收入和3.6-4.8亿净利润。当然,公司还要投入一些研发,对净利润有所影响。所以拍脑袋预测的关键变量就是看20年度批签发量是否能够达到1000万支,截至Q3只有100多万支,所以后续几个月的批签发数据就比较关键。