【广告】准备在年后发行私募产品,认可并感兴趣的合格投资者可以提前和我沟通联系

前言

之前有球友评论说,我谈乐普只讲“人家有一大堆业务”,却没有挨个仔细说每个板块的经营情况,我其实在想,如果把乐普每个产品线系列所在的领域挨个讲一遍,我就不用写《医药百股百评》系列了,只把乐普一家讲完,就把医疗器械、仿制药、创新药、IVD全能说了!但是心脏支架这个医疗器械重要产品,之前在凯利泰就没怎么细说,乐普也没咋说,这次特意选了蓝帆,还是要好好说一下心脏支架这个医疗器械大品类。

一、蓝帆医疗的逆袭之旅

1、PVC手套业务

先把蓝帆的老业务说说,原来主要产品就是我们在医院经常看到的医生手上戴着的一次性手套,我们看着很便宜也很不起眼的PVC手套,实际上也是很赚钱的东西,每年稳稳的赚2亿利润。蓝帆有150亿支PVC手套产能,全球20%以上份额,行业排名第一。所以,也算是细分行业龙头。而在近几年,蓝帆能够做到30%的毛利率,12%的净利率,以及15%左右的ROE,从制造行业看,其实是盈利能力不错的企业。但是,对于蓝帆来说,一次性PVC手套也是一个一眼看到头的领域了,不仅天花板可见,而且还要跟着原材料价格跑,给人的感觉就是赚个辛苦钱。所以,蓝帆这些年也在持续在医疗领域尝试转型

2、医疗领域转型

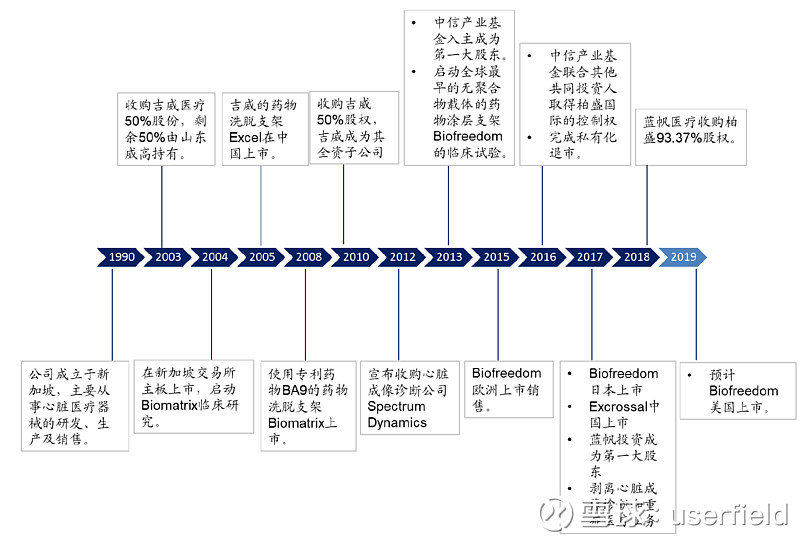

至少我知道的,蓝帆曾经想做透析业务,本来也找了合作方去推进,但是最后还是因为新进入的领域无法短期盈利而终止合作。蓝帆也想曾经和四川大学的院士在医用生物材料领域合作,但是还没有开花结果。也曾与巨擎资本成立并购基金,到处找项目。最终,蓝帆选择做了笔大买卖,从中信产业基金手里60亿并购柏盛国际,一举成为高大上的心脏支架的全球领军企业之一。

3、手套厂到心脏支架的逆袭

如果我说去说广义的医疗器械范围,什么产品比较低级,什么产品比较高级。那么蓝帆医疗现在的业务结构中,原来的医用手套业务算是大家认知里面比较low的,而心脏支架则算是万元终端价的高大上医疗器械的典型,蓝帆通过收购柏盛国际(吉威)的心脏支架,成为了横跨医疗器械两极的企业,也好像是医疗器械企业并中唯一没有说“并购有协同效应”的公司了,想一想卖一分钱和卖一万块的产品真的没法协同。我们下面仔细说说蓝帆收购的柏盛国际。

二、柏盛国际

柏盛曾经是新加坡上市公司(绿叶也曾经是),现在是全球第四的心脏支架医疗器械企业,仅次于雅培、波科、美敦力三大巨头。07-08年时候,柏盛国际收购了威高旗下心脏支架企业吉威医疗。所以,国内市场的话,吉威品牌大约20%份额排在第三,略低于微创和乐普两大国内心脏支架巨头。而柏盛国际在2013年被中信产业基金60亿左右私有化,终于在2017年花落蓝帆医疗,国内心脏支架三巨头齐聚A+H市场。只不过三家现在发展方向略有差异了,第一名的微创从心内科扩展的骨科,第二名乐普从器械扩展到药品,而柏盛吉威想的还是国内外全球发展。

三、心脏支架行业

我们一般提到高值耗材耗材,第一个想到的就是心脏支架,毕竟大家亲戚朋友中做心脏病PCI支架手术的人不少,而且单价高,具备高值耗材的典型特点。

1、市场格局

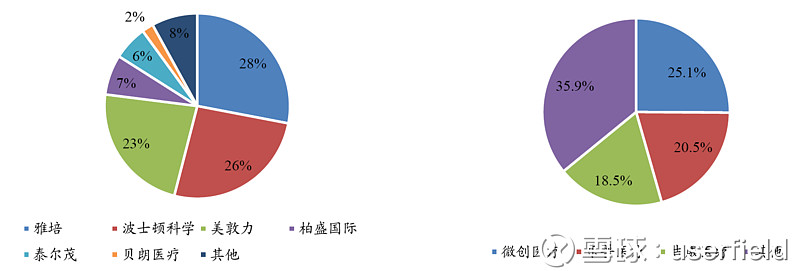

全球格局:市场空间50亿美金,前三名是雅培、波士顿科学、美敦力医疗器械巨头,第四就是柏盛国际,也就是蓝帆医疗了,第五名是刚刚收购了凯利泰易生科技的泰尔茂。微创、乐普更聚焦于国内市场

国内格局:微创和乐普各占25%左右市场份额,吉威第三名20%左右。现在每年PCI手术量大约70万例,平均每次植入1.5个支架,对应大约100万心脏支架。按照国产低端0.8万/国产高端1.2万/进口2万,大约100-150亿的盘子。

2、技术迭代

心脏支架技术升级路线是裸金属支架→洗脱支架→载体可降解洗脱支架→无载体洗脱支架→完全可降解支架,主要围绕防止血管再狭窄和炎症反应等一些副作用不断的技术升级。

从全球主要心脏支架厂商看,大家的主力产品都是载体可降解或者无载体洗脱支架,也都在尝试下一代的完全可降解支架。

3、国内心脏支架企业技术升级路线

微创医疗:正在从Firebird2火鸟(钴铬合金洗脱支架)支架向Firehawk火鹰靶向洗脱支架升级;储备了火鹮可降解支架。

乐普医疗:正在从Partner药物洗脱支架向Nano无载体洗脱支架升级,可降解支架处于临门一脚状态。

柏盛国际:国外正在从聚合物可降解的药物洗脱支架BioMatrix支架向BioFreedom无载体支架升级,国内从EXCEL不锈钢聚合物可降解洗脱支架提升到通过性更好的钴铬合金心跃EXCROSSAL(BioMatrix Alpha国产版)支架,而最高级的BioFreedom进到国内估计要等到2022年了;

4、柏盛国际发展驱动力

1)国内:17年心跃(EXCROSSAL)支架国内上市后后替代升级EXCEL支架,远期Biofreedom支架注册上市。

2)国外:Biofreedom在日本上市后推广和19年美国上市。

我们说说未来柏盛-吉威国内重点推广的心跃(EXCROSSAL)和国外重点推广的Biofreedom两款产品

心跃(EXCROSSAL)新一代钴铬合金聚合物可降解洗脱支架

2017年国内上市,是上市超过10年的EXCEL的升级产品,不锈钢升级为钴铬合金,使用生物可降解聚合物PLA,降低了西罗莫司66%使用量,支架和涂层厚度也做到了更薄。估计定价也可以从上一代的0.8万提价到1.5万。对于招标降价,医疗器械就是通过不断的技术升级,老产品不断降价应对招标,新产品定高价获取利润。

Biofreedom无聚合物药物涂层支架

已经在欧洲和日本上市,年销售量在10万根,售价比国际厂家还贵15%,主打20%高出血人群减少抗凝药使用时间。

1)采用自己研发的A9药物,亲脂性更好,药物可迅速释放至血管壁,抑制血管增生,降低再狭窄。

2)高出血风险患者:PCI手术后一把采用双重抗血小板治疗,也就吃阿司匹林+氯吡格雷,一般要求吃1年,但Biofreedom可以缩短到1个月时间,这样对于高出血风险人群(吃抗凝药容易出血)来说受益较大。

5、可降解支架

我们再谈谈心脏支架行业的终极大招,完全可降解支架。之前不管是裸支架还是载体可降解,基本的金属丝最终是留在血管里的,而大家最终希望基材也做到可降解,这样做完PCI手术一段时间后,支架就溶解在血管里,没有金属异物就不会形成血栓,术后也不用一直吃抗凝药。

雅培推出可降解支架Absorb BVS的时候,大家也报以厚望,但是随访的临床数据并不比现有的金属支架更好,17年雅培停止了可降解支架的销售,主要原因是可降解支架才是第一代产品,支架厚度比较厚,需要细微血管,而且降解时间和均匀度很难控制,造成晚期血栓的风险增大。

不管怎么说,可降解仍然是心脏支架领域研究方向,乐普的可降解支架已经申报到CFDA,而乐普自身给予的预期也比较高,我们拭目以待乐普在国内的推广情况吧!如果能够推广起来,高定价的可降解支架盈利能力还是非常强的。

四、为什么微创、乐普只有中国区业务,但是比全球销售的柏盛国际还赚钱?

印象中,乐普16/17年器械板块分部业务利润大约5-6亿利润,虽然有吻合器、封堵器等其他品类,但大部分利润还是来自于心脏支架。微创16年心脏支架卖了1.4亿美金收入/5800万美金利润,而两家企业大约都是25-30万根支架的销售量,大部分还全卖在国内。

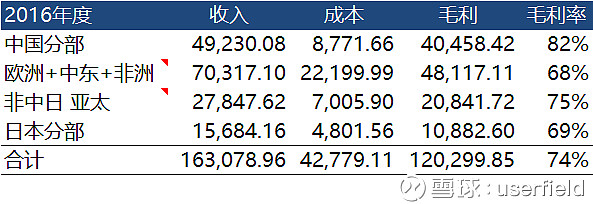

而我们看柏盛国际,16年卖出了58万根支架,其中国内卖了20万根,国外卖了38万根。16亿收入,才2亿多利润。根据下表我们也可以得出一个结论,就是在卖支架国外没有国内赚钱,平均售价只有350美金。

譬如说16年 吉威在国内20万根支架,对应4.9亿销售额,毛利率超过80%,出厂单价大约2500元,属于低开票出厂,终端大约8000元。

而如果把非中国区的国外合并计算的话,16年收入11.4亿,但是毛利率只有不到70%,平均售价3000元人民币。Biofreedom这样柏盛最高级产品,在非中日的亚洲能卖到1000美金,在欧洲只能卖到500美金,美国大市场估计定价也就在700美金。

所以,我的结论是心脏支架国外定价低,导致盈利能力相对较差,而柏盛销售收入大部分来自于国外,所以,看报表只能做到75%毛利率,20%净利率,17年15亿收入,3.1亿利润。远低于乐普等近35%净利率水平。

5、展望未来

柏盛国际给的业绩承诺2018-2020年净利润分别是3.8亿/4.5亿/5.4亿,我觉得这样的利润柏盛还是能够做到的,不说全球和国内PCI手术量的增速,就是新老产品更新换代带来的价格提升和销售量增长就可以保持20%左右增速了,如果Biofreedom产品能够早点上市,增速可能还能更快些。但是作为一个格局很清晰,竞争也很激烈的行业,整体增长更为稳健 。

总的来说,心脏支架合并原有的PVC手套业务,蓝帆的利润体量已经成为医疗器械板块中重要公司之一!