关键词:心脏支架 氯吡格雷

一直没提笔写乐普,一方面是业务太多了,心内科医疗器械+吻合器+IVD+基因+互联网医疗+合作科室模式+心血管专科药+胰岛素+PD-1+溶瘤病毒,乐普恨不得把所有医疗的风口全来一遍,我有点跟不上节奏。另一方面,在带量采购之前,市场给的预期太高,而4+7采购之后,市场又杀的太狠,我既不愿意凑热闹,也不愿意落井下石。所以,乐普一直搁置着,直到写了凯利泰,终于要写乐普起家的心脏支架业务了,而这块业务讲凯利泰的时候没细说,想想我还是从我的角度谈谈乐普吧,可能有褒有贬,保不齐乐普粉和乐普黑都觉得不爽,但的的确确是我的看法。

我在新老东家时期对乐普都没有下大注,我一直也在总结,到底差在哪,这个标的总没有触动我下重仓的冲动。

乐普从09年上市初5.6亿收入增长到18年60亿收入,收入端也算是一个十年十倍增长的企业。其中乐普最难受的是12年,市场熊市叠加自身业绩下滑,市值最低的时候只有70亿,PE/TTM只有15X。而也是在这个最低点,乐普开始了自己并购和产业布局!

并购发展史和产业布局

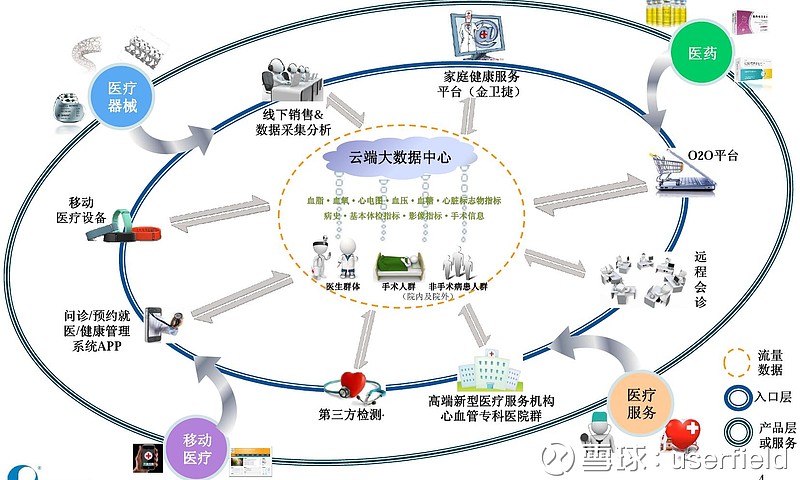

上图来自于国金卖方大报告

1、医疗器械并购

乐普早期心脏支架起家,在09年上市前后,一直到13年初,收购了的上海形状(封堵器)、天地和协(鞘管、导丝)以及卫金帆(心血管造影机)、北京思达(心脏瓣膜)、秦明医学(心脏起搏器)等众一系列心内科器械,这一轮并购没问题,围绕心内科,把所有品类都布局齐全。但是留下的问题就是,心脏支架业务仍然一股独大,支架降价的12/13年,其他心内科器械品类仍然没有收入超过2亿,利润超过5000万的品种。

器械领域扩品类并购:在成长后期乐普也开始跨器械品类进行收购,15年收购了宁波秉琨的吻合器业务,秉琨也是几个小吻合厂器整合而成、算是国内最大的吻合器企业。收购之后开始整合阶段有过业绩波动,但现在看报表基本处于稳定状态。

2、药品并购

2013年乐普在心内科医疗器械增长乏力的情况下,制定了围绕心血管领域,心内心外高端植/介入耗材、设备及药品的多元化发展战略。于是开始了药品领域并购之旅,13年4亿并购新帅克60%股权,获得国内最大的抗血小板药物氯吡格雷的二仿;14年6亿并购新东港51%股权,拿下国内最大降脂药阿托伐他汀钙的第四个批文;1.25亿收购了海合天71%股权,布局心衰药左西孟旦,奈西利肽(临床);与成都圣诺合作拿到在研的GLP-1艾塞那肽;

从在回头看,也无法说清楚是乐普有眼光还是运气好,吡格雷格和阿托伐他汀两大产品17年报贡献利润超过5亿,而17年乐普整体利润也只有不到10亿,也就是说13年到17年增加的利润全部来自于并购的这两款药物(当然实际器械业务利润也有增长,从13年不到4亿增加到17年6亿,但分摊了乐普战略亏损业务单元)。

我们看这两个药,属于国外已经过了专利期的药,并且国内在研报审药企非常多的品种,后面都有二三十家企业等着审批,但是5、6年过去了,CFDA还真的没给新批文。有时候在想,如果国家药审提前开闸,如果国家提前几年搞一致性评价降价,就好险啊!当然没有那多如果,乐普在老规则之下攻城拔寨,几年之内,从一个医疗器械企业成为了药品5亿利润,国内能够排上名号的药企了!

说到这,想当年新帅克被乐普收购的时候,还有卖方点评说“妥了,不会出现恶性竞争了!新帅克这种小企业还可能不计成本降价,给了乐普就可以有序竞争了!”结果,一个没卖过药的乐普,用低价招标和院外市场两大利剑,把氯吡格雷从13年几千万规模做到了17年11亿,从道理上讲,帅信不会直接PK波利维,而更多是从泰嘉身上抢份额,所以我说这11亿销售额大部分都应该是信立泰锅里的肉,活活被乐普夹走了!

其实在乐普走第二步,从器械跨到药品领域,大家之前是不太看好的,在收购新帅克复牌当天来了个跌停的下马威,但是谁说卖支架的卖不了药,乐普就硬把自己转成了药企,甚至后来的抢一致性评价进度、搞PD-1、胰岛素、溶瘤病毒这些高大上的前沿药物,也就顺理成章了,记住“乐普是药企”,有一段时间谁和乐普说其是个医疗器械企业,乐普都要跟谁急了!

3、诊断业务

乐普在IVD诊断业务也布局了一系列产品。POCT的心标;血液检测的血栓弹力图;分子诊断的个性化用药和无创产前,以及生化、酶免、化学发光等多个领域。总的来说,基本把现在IVD大领域都弄全了!

4、互联网医疗

在14年开始互联网医疗风起的时候,乐普也开始并购进入这一领域。

1)打造爱心脏APP

2)收购优加利,进军远程心电业务

3)设立医康世纪,布局可穿戴医疗设备

4)并购金卫捷,建立急救呼叫和居家养老呼叫系统的“家庭医疗健康综合服务平台”

5、医疗服务

1)建立心血管远程网络医院

2)收购洛阳六院作为公司建设心血管专科医院群的首家落地医院

3)与基层医院合作共建介入导管室

4)收购睿健医疗进入肾病血液净化领域

如果非得总结乐普的业务布局,可能就是乐普说的四位一体的产业布局吧!

有时候我就想如果乐普分拆来看,

如果乐普是医疗器械企业:一直走产品升级路线,心脏支架系统从药物载体支架Partner→无载体支架Nano→可降解支架;起搏器从单腔起搏器→双腔起搏器;封堵器从先心病封堵器→左心耳封堵器;我也能看清竞争力,也好去评估企业价值。

如果乐普是药品企业:收购吡格雷格和阿托伐他汀两款重磅心血管仿制药,然后在心血管和糖尿病领域布局一系列比较新的心衰和胰岛素/GLP-1药品,再扩展到现在最流行的PD-1、溶瘤病毒.。这也是一条思路,如果信立泰在氯吡格雷基础上这样走的话,可能有比较厚的在研产品线,现在估值也会好看些!

但是落实到乐普身上,我有点不知道乐普想干什么了,器械横跨心内科、腹腔手术器械、IVD,药品要心血管、糖尿病这样慢病全来,最新肿瘤免疫生物单抗药也都不放过,医疗服务有开始布局心血管医院、合作共建科室,又来互联网医疗。所以,凡是医疗健康的领域都有涉及,要啥有啥,有时候就变成不知道焦点在哪儿了?

我一直在想,我应该以什么样的角度去看待乐普这家企业,医药历来讲究个细分龙头,几个大市值医药企业,恒瑞顶着创新药龙头、药明康德是药事服务龙头、迈瑞是医疗器械龙头,爱尔是医疗服务龙头。那么乐普是什么,是药品-器械-IVD-医疗服务-互联网龙头?所有领域都去布局,是否有真正的协同效应?至少在心脏支架和氯吡格雷/阿托伐这种看似关联度最大品类,实际上心血管药械之间研发、销售协同性没有那么大!怎么把这么多业务串起来,把这么大的一盘棋下好,都是考验蒲总智慧和执行力的地方。

写到最后,我终于知道我为什么这么多年也敢重仓乐普医疗了,主要是盈利来源和估值来源不匹配。当你说乐普赚钱的就是增速慢的心脏支架+两款仿制药,乐普会和你讲布局、讲创新,讲心内科全产业链等各种高估值业务,但是问题是高大上的东西都不怎么赚钱,赚钱的东西都没有那么性感!

而且要把业务说清楚,就需要用“全产业链”、“产业闭环”、“模式创新”等高大上的形容词来概括,这一点我有点不适应。当一个企业说,我不是靠产品赚钱,而是靠模式赚钱的时候,我一般心里都比较虚。

后记:写到最后,发现这篇文章主要在写怎么去看多元业务发展的企业,结果发现自己能力不够看不懂讲模式的企业。这篇没有就乐普关键的心脏支架、起搏器等心内科器械去分析市场格局,去评估竞争力(这些东西大家如果感兴趣,我再出单章),也没有去八卦乐普和信立泰这对上市公司之间的广东攻防战。毕竟,我觉得现在投资乐普已经不简单的分析某项业务,甚至也不是氯吡格雷单品种集采降不降价的问题,乐普成长可以靠氯吡格雷、阿托伐这样的重磅仿制药,但是看千亿市值就不能指望着即将竞争激烈的仿制药业务。老蒲也懂这个道理,所以宁可自己掏腰包也要加快胰岛素进度。未来就看市场给不给乐普转型后崛起的机会了!