关键词:靶向药 伴随诊断

如果说近些年来国内医药行业有哪些明显的发展趋势,靶向药的发展是大家都非常认可的趋势,而国家也看到这一点,每年开始大批量进行抗癌靶向药的医保谈判,希望通过部分降价让利快速的进行医保覆盖,普惠与广大患者。

我们之前和大家聊过的贝达药业,就是在非小细胞肺癌领域的国产创新靶向药。而在实际治疗中,需要做检测看看患者是否有相应的基因突变,是否在这类靶向药的靶子上。

而17年上市的厦门艾德生物就是国内做靶向药伴随诊断试剂的龙头。愿意投资艾德生物的人,逻辑很简单,大部分靶向药都是外资企业,我们投不了,即使有一两家国内企业,降价降的也有点多,那么“不直接挖金矿,去做卖水人”也是不错的生意,选来选去就挑选到艾德生物。所以,艾德生物才是真正“靶向药时代红利”的真正受益者。

投资小贴士

“卖水人”生意可能是大家在投资时候最愿意选择的经营模式。在创新药热潮来临时,泰格这类CRO帮忙做临床试验的卖水人能达到50X估值,而大型医疗设备配置证放开之后,我也看好PET/CT普及带来相关药物的放量;

靶向药伴随检测行业驱动力

1、靶向药渗透率提升

以最大品类非小靶向药来说,目前国内EGFR/ALK靶点的非小细胞肺癌每年发病人数在75万人左右,可能每年做EGFR基因突变检测的大约在30-40%左右,对应23-30万人。随着相关靶向药进医保,自付金额降低,渗透率大幅提升。从经验来说,渗透率可能提升一倍,也就是说可能渗透率会达到60%以上,大约每年50万检测量。

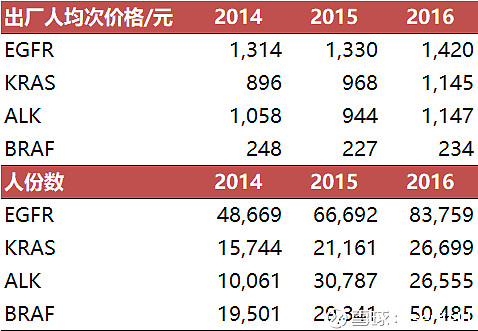

而我们看EGFR基因检测的市场格局,艾德生物大约在院内市场公司占60%-70%,剩下30-40%主要是罗氏,凯杰,北京雅康博等,还有一部分是医院标本外送业务,譬如近期获批NGS伴随诊断产品的南京世和基因(北陆药业拿着20%股权),原来的经营模式就院外市场。

从市场份额角度看,艾德有点能见到天花板了,预计经过这一轮靶向药进医保放量驱动之后,EGFR这个靶点的销售增速会趋于平稳。未来的增长可能药看下面两个维度的驱动力!

2、多联试剂盒(客单价)

还是以EGFR靶点伴随诊断试剂来说,早期主要卖EGFR单检试剂盒,现在这类产品出厂价只有不到1000元,后期主要推广EGFR/ALK/ROS1三基因联合检测试剂盒,毕竟非小细胞肺癌中最重要的就是这三个靶点突变,其中EGFR突变率接近40%,ALK/ROS1突变率在10%左右,前者可以用吉非替尼/厄洛替尼/埃克替尼,后者可以用克唑替尼/艾乐替尼等靶向药。而EAR三联检出厂家要接近2000元,相当于单检价格的1倍。从这个角度看,多联检有助于伴随诊断试剂厂商提升客单价,在发病率确定,渗透率达到一定水平下,客单价提升是重要的增长驱动!

3、新靶点发现和普及

过去最大适应症最成熟靶点是非小细胞肺癌的EGFR、ALK、ROS1和结直肠癌的KRAS靶点,但是伴随用药普及,这个靶点的伴随诊断试剂盒销售也会趋于稳定。长期看,要靠新靶点药物的不断出现以及逐渐普及提扩大市场容量,艾德这样的卖水人才能卖出更多的水平。

1)2017年1月,日本批准了全球首个ROS1靶向抑制剂克唑替尼的伴随诊断试剂,而这个伴随诊断试剂就是艾德生物开发的,那么随着克唑替尼在日本的放量,我们看到艾德生物的国外业务出现了翻倍的增长。

2)近期,PARP抑制剂奥拉帕利公布了临床试验结果,我们看到了BRCA1/2基因分形后显著的PFS延长,每一次靶向药的进度,都意味着对应的伴随诊断试剂空间的打开。

靶向药伴随诊断二代测序技术趋势

原来靶点比较少的时候基本采用PCR分子诊断技术,而技术不断进步,16年底FDA批准了Foundation Medicine(药明康德投资的企业)Rubraca的基于二代基因测序的伴随诊断试剂。18年国内CFDA也陆续批准了燃石、世和、艾德等相继获批多基因联合检测试剂盒。虽然短期看,单基因或者少数靶点的小panel就可以满足现有靶向药的检测需求,但是长期看一次检验可以跨病种多基因的检测需要采用大通量的NGS二代测序技术。从现在经验来看少于10个基因的检测需求,PCR方式就能满足,多于10个基因的检测需求就要上NGS。

技术是永远进步的,这次还好艾德第四家获批NGS试剂盒,不算掉队,但是比未来看技术驱动的科技类企业,投资者永远要跟踪技术变化,就是一个挺累人的事情!

隐忧

靶向药伴随诊断的优势在于现在处于靶向药快速进医保,销售快速放量阶段,作为与靶向药绑定性很强的诊断试剂,销量也将快速增长。但是,我们也能看到价格、模式等方面的隐忧。

一方面伴随诊断的试剂批文逐渐增加,是否会有厂商为了市场份额而选择大幅降低价格,而艾德作为龙头企业,未来保住市场份额是否也会跟随性的降价?这一点其实还好,一般医院采购了某一家的产品并且流程使用习惯了之后,不会太愿意换厂商。当然如果价差降幅太大,这样的粘性并不一定太强。

另一方面,在最新4+7集采中阿斯利康已经把自己吉非替尼原研药的价格降低到每年1.8万,当年靶向药治疗费用20万/年,做一次基因突变检测6000块大家还可以接受,但是现在我吃药一年才花2万,确定要不要吃就要花0.6万,感觉有点不平衡。印象中齐鲁作为吉非替尼首仿药已经开始打广告说“只要基因检测要吃靶向药,你选齐鲁的药,那么前面靶向检测费用我报销”,对于患者感觉一下子省6K,治病成本降低了不少,对于齐鲁来说,从厂家采购些试剂盒可能就一两千块钱。毕竟在治疗中靶向药为主导,伴随检测的附属地位不仅体现在治疗环节上,也可能体现在打包销售方面。

现在伴随检测试剂盒作为to C(C端是医院、是患者)经营模式,可以出厂价2000块、代理商赚2000块,医院赚2000块,终端卖6000元。一旦这个环节成为药厂打包推广的成本项目,可能就会和试剂厂商谈判说我药所有销量都用你的试剂盒,价格就谈成1000块的批发价。我想说一门生意一旦从to C变成to B,你就会成为B端的成本项目,未来价格和利润就会呈现持续下降趋势。

总结:

当我们能够看到一个产业趋势的时候,从投资角度也可以看看是否有这个行业的卖水人,投资这样的角色可能也不是不错的选择。而对于艾德生物来说,的确受益于靶向药时代。具体到公司层面的分析,我们需要考虑市场空间、渗透率、新产品、价格、经营模式等多个维度,当然要投资的话也要与估值相匹配。所以,我觉得投资不容易,远远不是按“买入、卖出”,钱自动“到碗里来”的过程,最后的买卖只是结果,前提是我们经过有理有据的逻辑分析、大胆假设和小心求证。

把艾德也说完了,IVD领域先告一段落,后续再给大家说说其他的细分行业