关键词 中生集团 血制品 疫苗

补一个天坛生物单章,一些基础数据在华兰生物以及之前血制品的文章里面了,这篇文章不重复了,大家可以去前面找数据。

而这篇天坛,没来得及整理特别多的数据,特别是天坛资产重组前后的数据,可能会有一些误差,看到不准确的,大家可以指出交流。

成为历史的疫苗业务

早期天坛生物更多是以一类疫苗出名,新生儿接种的一类疫苗中乙肝疫苗、脊髓灰质炎疫苗(糖丸)、麻疹疫苗、麻风二联疫苗、麻风腮三联疫苗这些品种,天坛都是供应大户,但是这些品种都是国家采购,所以供货价都非常低,譬如一颗糖丸采购价格不超过1块钱。所以,天坛虽然每年供应近亿份疫苗,但是这些一类苗合计也就带来5亿多收入/1亿多利润,还不如旗下长春祈健只卖一个水痘苗赚钱赚的多!

当年天坛花了30亿在北京亦庄建设了新的生产基地,立志成为国内最大的一类苗供应商。但是在搬迁过程,也导致了生产衔接出现了问题,并出现了一些资产减值。最惨的2015年,母公司收入下滑40%多,只有3亿收入,却利润亏了2.5亿。

而“疫苗业务不赚钱”也成为了后续资产重组时,大股东置出疫苗资产的理由。北生研(原有母公司疫苗业务)14亿+长春祈健51%股权4亿,一共作价18亿卖给了大股东。虽然表面上北生研不赚钱、长春祈健也只有一个疫苗,但是如果这个价钱卖个我,我是挺愿意的,几十亿固定资产的亦庄基地刚刚建好通过了GMP认证,水痘疫苗一年能赚1.6亿(权益8000万),相当于5XPE;

当然这些都是前话,疫苗已经剥离出去了,赚钱或者不赚钱已经和新天坛没啥关系了,我们重点分析整合了中生几大血液制品所的血制品业务吧!

纯血的新天坛

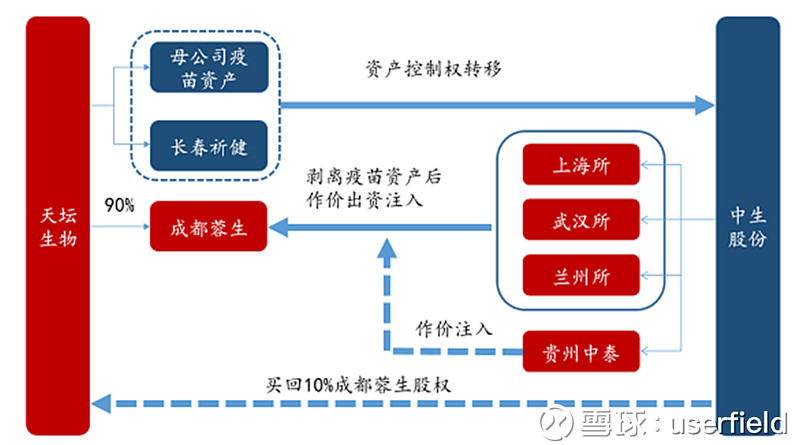

以前天坛是血制品(蓉生90%)+疫苗(母公司+祈健51%),经过和大股东资产置换后,成为了主业只有血制品的生物企业。

当时置换方案印象是,血制品从老蓉生90%股权变成了新蓉生(增加加上海所、武汉所、兰州所、中泰)70%股权,相当于权益采浆量从683吨×90%=615吨,变成了1170吨×70%=820吨。对价是否划算有点算不清了,反正算是解决了同业竞争,开始了新起点。

除了权益采浆量有了变化外,我们看看新老蓉生还有哪些变化?

1、浆站数量增加:从老蓉生18家浆站一下子变成56家浆站,一口气成为了全国浆站数量最多的血制品企业。

2、区域全国布局:从老蓉生只集中在四川区域,成为覆盖13个省的全国性血制品企业。

3、产品品种更全:虽然老蓉生品种就已经相对齐全(但好像都没有凝八批签发?),但是其他几个所品种不全,可以互相调浆弥补。

我觉得从中生集团角度来看,进行这次整合还是非常有必要的,一方面用蓉生的管理能力去整合其他几家相对采浆能力差的几个所,另一方面可以调浆来弥补批文缺陷,而且从生产角度可以较好的规划产能(蓉生浆多生产能力饱和,其他浆少产能空闲)。

未来增长驱动力

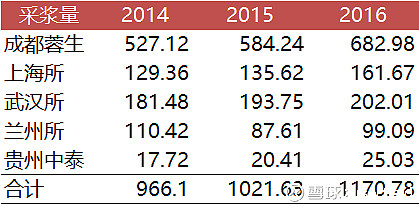

1、浆站数量&采浆量:我们如果去横向评估各大血制品企业,会发现泰邦、华兰是单浆站采浆能力较强的企业,华兰的平均数是50吨,而我们看天坛,老蓉生时期大约是不到40吨(16年683/18=38),而合并之后单浆站采浆量下滑到了24吨。从下表我们也大致能看出来,资产注入时,增加了30多个浆站,但是实际采浆量只增加了不到500吨,平均算下来注入浆站的单采浆量不到20吨,对应到收入估计8个亿左右;

所以,未来重点在于注入几个所的采浆能力和收入能力提升,大家现在最愿意算的账就是老蓉生18个浆站=15亿收入/5亿利润,那么56个浆站都提升到蓉生水平,对应的是45亿收入,15亿利润;道理这样的,发展逻辑也是顺着这个来,但效率和能力的提升要一步步来吧!不管怎么说,这是主导天坛未来几年发展的最大逻辑。

2、新产品

蓉生一直在静丙领域投入了较大研发资源,现在在研层析法的静丙产品。重组凝血八因子也进入了优先审评。这个品种原来只有进口,之前也和天晴聊过这个品种,天晴的进度还是挺快的,不知道都批下来的时候,血制品和非血制品企业在推广上有什么差异化?

但总体来说,血制品企业较难在产品研发领域做出太大突破,否则华兰也不会跑去搞疫苗和单抗。

如何看18年业绩快报

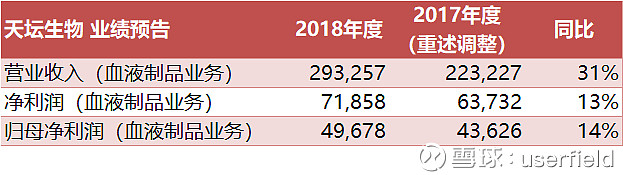

说实话,18年没怎么密切跟踪血制品企业利润表,更多的盯着渠道以及资产负债表看。天坛这份年报如果顺着18三季报线性看,可能略低于预期,毕竟18前三季度归母利润就有接近4亿,最后一个季度只跑出来不到1亿利润,感觉有点低。但就全年业绩来看,还是能够看出点东西的!

1)吨浆收入提升:收入增速大于采浆量增速,收入同比增长31%,采浆量增长13%左右,所以除一下可以知道吨浆收入在提升;

2)仍以蓉生为主:按照重述的17年收入利润,扣除蓉生17年15亿收入/5亿利润,17年几大所的收入大约7亿多,利润大约1.4亿;

3)盈利能力仍有提升空间:7.2亿净利润/29.3亿收入,算下来净利率大约25%,比博雅、华兰的40%净利率要差很多,比蓉生之前35%的水平也有差距。当然如果我们假设18年几大所的管理能力就能达到蓉生水平,18年合计利润应该有10亿,归母7亿,这也算的话对应23X还说得过去(假设盈利能力正常后的估值水平)

总结

未来天坛最大的指望就是单浆站采浆能力提升+吨浆收入/利润提升。

附录:

市场格局和行业竞争变化见《userfield医药百股百评(18):华兰生物》网页链接

科普小贴士

献全血和采血浆是两回事:我们偶尔在路边见到的无偿献血车是献全血,简单的说就是把身体里的血抽出来200ML,而采血浆,是只要血浆,要把红细胞、血小板啥的再送回你身体里面的;所以,采浆在美国可以一周采2次,但是如果献血一周搞2次,就真的成了人干了!

研究小贴士

计算血制品企业业绩的时候,采浆量和收入并不是严格对应的,确切的说是投浆量与收入才是相对应,那么采浆量和投浆量之间有什么差异,如何换算?我们一般是算采浆之后延迟一个季度去投浆,也就是N年采浆量×1/4+(N+1)采浆量×3/4=(N+1)投浆量,这也只是大致换算关系,并不完全准确,大致估算吧!

吨浆收入/利润:这是一个我们比较企业技术和盈利能力愿意用的指标,就是一吨浆能够出多少白蛋白+静丙+小制品,这些品种能带来多少收入和利润。原来华兰在这个指标上最好,主要是因为小制品中的大品种凝八,华兰市占率第一;后来博雅在这个指标上也很好,主要是由于博雅小制品的主要品种纤维蛋白原涨价。