关键词 胰岛素

本来不好在通化东宝跌停的日子里,写文章对东宝说三道四不大好,但是昨天也说过要谈华海和通化东宝,还是按照进度写吧!而且大家研究国内制药行业,绕不过去胰岛素这个刚性赛道。而在这个赛道中也绕不过去通化东宝这个牛股。

胰岛素领域的医药白马

说通化东宝是大牛股,看股价,从13年初到18年高点涨幅6倍,就是经过大幅回撤也有3倍涨幅。这样的白马股票背后是10几年稳定的收入增长,胰岛素销售额持续放量,也是一个国产胰岛素从1亿到20亿的故事。

如果说时光回到过去,让我以专业眼光在高估值的股票里面选一个标的出来,除了会选处于早期发展的大家耳熟能详的爱尔眼科,我还会在选13年初的通化东宝,体会通化东宝的白马之路。

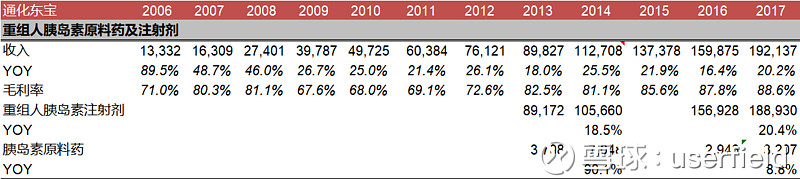

当时的东宝,处于什么状态呢?刚刚经历三代胰岛素临床申报撤回的负面新闻,但是在13年看到12年年报的时候,我们发现了两个事情,一个是有了利润基数。12年胰岛素收入超过7.5亿,落实到盈利层面,经营净利润终于过亿,不用像前几年卖资产来过日子,主业只有几千万利润。另外一个是大幅计提的坏账,5年以上坏账全计提,把报表一次性洗干净。而这时候的东宝市值在70亿左右对应12年经营利润的真实估值水平在70X,表观看非常贵,但是你可以看到当时东宝胰岛素的增长趋势,新进基药目录,未来收入翻两倍的态势很明确。而利润段,净利率10%多些,未来盈利能力还有很大提升空间。果不其然,伴随规模效应下毛利率提升以及销售费用率下降,叠加15年营改增(税率从17%变3%),现在东宝胰岛素的净利润率达到35%,这才是一个生物制药企业合格的盈利水平。

我们看过去5年东宝的成长,结论很简单,收入做到了20%多复合增速,净利率从10%提升到35%,叠加下来利润大约8倍增长。

所有,我们并不是一点高估值都不碰,如果有个企业内生发展保证未来5年利润8倍增长,这样的股票70X估值,我也是愿意的!

说完了通化东宝的白马之路,我们说说18年东宝遇到的黑天鹅!

18年黑天鹅

回头看,18年的通化东宝,我们都经历了哪些事件?

18年初,东宝刚经历过17年25%的涨幅,虽然涨幅不算最大,但却是实实在在赚了一年ROE的钱,而接下来在18年上半年又再接再厉上涨了30%。看气势,已经是标准医药白马股的走势!

18年下半年,医药板块风云变幻,水满则溢,东宝也开始了下跌之路

8月底,有传言三代甘精可能进新版基药目录。要知道东宝近几年进入发展快车道,就是得益于上次12版基药目录调整时,东宝二代胰岛素进了基药目录,从此开始了基层胰岛素快速增长的发展历史。而这次,三代升级版产品也要来抢东宝的基层市场了——这样的逻辑对于东宝来说是很大的打击——虽然内行业从医保执行力度、基层接受能力、东宝销售能力等多方面论证对东宝影响没有那么大——但是市场却不听解释,只认简单粗暴的逻辑;这样传闻的结果就是东宝当场一个跌停在地。

10月25日,双重打击日:这个关键的日子里,一方面传言成真,甘精胰岛素果然进入了卫健委颁布的新版基药目录中(虽然手持大权当医保局不care这事),,另一方面东宝三季报直接爆雷,18Q3单季度母公司(胰岛素业务)收入下滑27%,净利润下滑44%,要知道胰岛素业务作为医药行业最坚挺的赛道,东宝母公司,从05年开始连续13年54个季度持续增长的金身被破了,白马失蹄的下场一般都很悲惨,我们一边听着电话会里面管理层给出的清理库存的理由,另一边默默算着大股东90%多股权质押率的爆仓线,心里默默流泪。也许是大家认可了管理层的理由、也许是10月底市场环境回暖、也许是东宝回购公告有效,也许是有投资者觉得跌到头了,反正东宝在大约跌了2个半跌停后反弹了。回头看,东宝选择18Q业绩爆雷是个非常险的事情,股东高质押情况下,又有三代胰岛素进基药的负面逻辑确认的影响,如果多跌几个板,后果不敢想象!

接下来再给大家说说,为什么18Q3业绩会绷不住,在这背后公司层面,出现了哪些变化?

通化东宝现在面临的情况很清晰,就是以二代胰岛素的产品力,无法保证收入增速超过管理层制定的20%增长战略目标,而后续最重要的驱动力产品三代甘精胰岛素迟迟没能获批。从业绩增长预期看,已经从20-30%增长降档到15-20%增速,而在这一个过程也出现了大股东PK管理层,估值下降,业绩爆雷等众多事件。

首先,我们看看过去十余年间,东宝主打产品二代胰岛素的发展情况,从1.3亿增长到20亿,在06年销售过亿后,除了少数年份略低于20%增速,大部分年份增速都超过20%,而这样的增速不仅成为了市场的期望,也成为了管理层的内部制定的增长目标。但是从产品力角度看,东宝只有二代胰岛素,虽然13年开始受益于基药放量,还能勉强保持20%,但从未来发展看,基数变大、患者升级、三代挤压等多重因素下,仅靠二代胰岛素想一直保持20%增速不现实,毕竟竞争对手诺和诺德的二代都已经不增长了,未来还是三代替换二代的大趋势。

就是在这样的背景下,18Q1我们就可以看到应收账款增加的趋势,而在18Q3终于压货压不动了,为了19年甘精胰岛素上市时能够轻松上阵,公司选择在18Q3降低渠道库存,在报表上的表现就是出厂口径少卖了一个月的货,表观同比下滑也就理所当然了!

而在这个过程中,管理人员方面的变化也可以窥见一斑,东宝销售总经理叫李聪,04年从诺和诺德跳槽到东宝,一待就是十几年,一手带着东宝销售学术化、合规化、基层化,资本市场的对外交流也基本靠base在上海的李总(反正到现在我都不知道东宝董秘是谁)。而在18年初,坊间就有传言,李聪可能离职,即使开电话会解释的时候,李总也没有说死自己肯定不会走,而是说“××年之前肯定不走,即使走也把销售架构弄好再走!”同时,公司也把两个区域销售总监提拔成销售副总,李总自己已经不直接负责销售业务了;我们估计,李总认为二代胰岛素无法保20%增速,最关键的还是要指望三代甘精尽快上市!而公司认为是销售口业务能力的问题,于是就提拔了年轻人,去尝试一下,最后的结果也没挡住18Q3业绩爆雷:(

18年黑天鹅小结:在投资中,我们除了看报表以外,重点就是看人,我熟悉的企业中没有哪个企业的销售总经理有类似李聪总这样,对于一个企业这么关键!你去看海正辉瑞的总经理,从肖卫红开始,换了四五个了吧,市场都一点不care。但是具体到通化东宝这个企业上,销售总经理人选的变动可能的确侧面反映了企业内部管理方面的变化,如果能够看到这一点,可能黑天鹅还没有飞过来的时候就有所察觉,从而躲开后续的连环雷!

接下来再给大家说说为什么销售总监念念不忘的三代胰岛素申报进度落于预期?

话说回到2012年,这一年的4月份,我们看到东宝申报了门冬和甘精胰岛素的临床,那时候二代重组胰岛素卖到了7亿左右规模,大家判断整个临床+审批算3年,怎么看2015年时候三代就可以上市了,到那时15亿左右的二代+新批的三代,未来中国胰岛素非通化东宝莫属。但是到了12年底,东宝却发公告说,在申报临床送检样品的运输中,冷链运输出现问题,主动撤回了临床批件。不管是技术问题还是运输问题,再次申报已经到13年了,而到13年联邦已经开始甘精胰岛素报生产了,再加上早早就拿到甘精胰岛素批文的甘李。总之,东宝在三代胰岛素研发进展竞赛中已经落后了。

当然,东宝的研发管线并不是停滞不前的,在18年一堆负面新闻和事件中,我们还能看到一些希望,在10月份东宝一系列临床研发产品都有了进展,甘精胰岛素开始现场检查、利拉鲁肽和赖脯胰岛素获得临床批件,而这些产品才是东宝未来的希望。

看未来,可能甘精上市才是东宝反转的关键点!

说到东宝的三代胰岛素临床,我们还要接着讲讲甘李药业,一方面是东宝的技术来源,另一方面一家变两家后面也是有故事的!

接下来,我们八卦一下已经IPO过会的国产三代胰岛素龙头,说说甘李制药与通化东宝之间的渊源。说到甘李药业,企业的名字就是创始人甘忠如和通化东宝老板李一奎的姓氏合一,俩人是同学,当时甘忠如负责胰岛素的研发,东宝也是甘李药业的早期最大股东。

甘李手持三代胰岛素一直想单飞,终于在2011年,通化东宝放弃甘李药业的所有持股,30%股权换来了4亿现金和一纸协议(在3年半内,东宝只能卖二代,甘李只能卖三代)。现在来看,东宝卖甘李股权明显卖便宜了,13亿卖飞了一个即将放量的三代胰岛素潜力股,回头看甘李的报表,销售收入从11年1.6亿直接增长到17年20亿规模,这是一个比东宝本身成长还要快的企业,也说明了三代胰岛素的赛道的确是好于二代胰岛素的!

再回头说,东宝放弃甘李的股权也不是不得不为之,毕竟已经到了“留下他的人留不下他的心”的地步,有些事情不能拿一级或者二级市场上的估值便宜与否来说事吧!

胰岛素竞争格局

最后,说点医药投资相关的干货吧,也就是胰岛素这个赛道的发展态势和竞争格局。

看全球市场,糖尿病都算是大类疾病,而胰岛素则是1型糖尿病患者的刚需,整个胰岛素品类大约占降糖药物市场一半份额,胰岛素领域仅仅赛诺菲的三代甘精胰岛素一年就有60多亿美金的收入,而诺和诺德和礼来旗下的二三代胰岛素分别有100亿和50亿美金的规模,所有胰岛素企业合计算下来差不多300亿美金的市场规模;

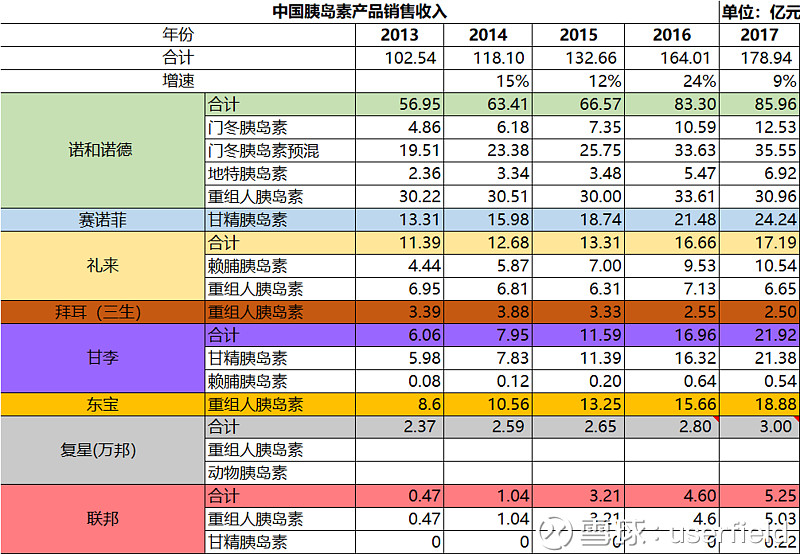

看中国市场,二代胰岛素市场主要玩家是进口的诺和诺德(60%)、礼来、拜耳以及国产的东宝(20%)、联邦、万邦;三代胰岛素市场主要玩家是进口的赛诺菲-甘精,诺和诺德-门冬,礼来-赖脯以及国产的甘李+联邦。二三代胰岛素合计市场规模大约有200亿左右。

福利来了,给大家扔一个内部研报用,找卖方小伙伴大家一点点扣出来的中国胰岛素各家销售数据汇总表,自认为比PDB准确,用IMS和年报推算出来的!

总结

说了这么多,通化东宝仍然是值得大家不断关注的股票,毕竟胰岛素的赛道是老天爷赏饭吃,没有茅台那么好,但是在医药领域中属于增长确定、分析容易、容易出牛股的细分领域,研究医药不可错过胰岛素!