进入11月的第一天,茅台便宣布涨价的消息,瞬间引起一场行业大地震。

面对大哥的涨价,市场关注度也很快来到了“茅五泸”的另两位玩家身上。对此,五粮液在媒体采访时称,目前没有涨价的计划,会静观其变。

不过涨不涨价,这要取决于消费者愿不愿意为其买单。

在这一点上,老二五粮液显然还是比较被动。

毕竟当下,五粮液正面临营收净利润增速放缓、库存积压、价格倒挂、股价低迷等种种问题。

当资本市场与消费市场对其有些信心不足时,五粮液恐怕也很难轻举妄动。

难言出色的业绩

最近,五粮液刚公布了企业前三季度财报。

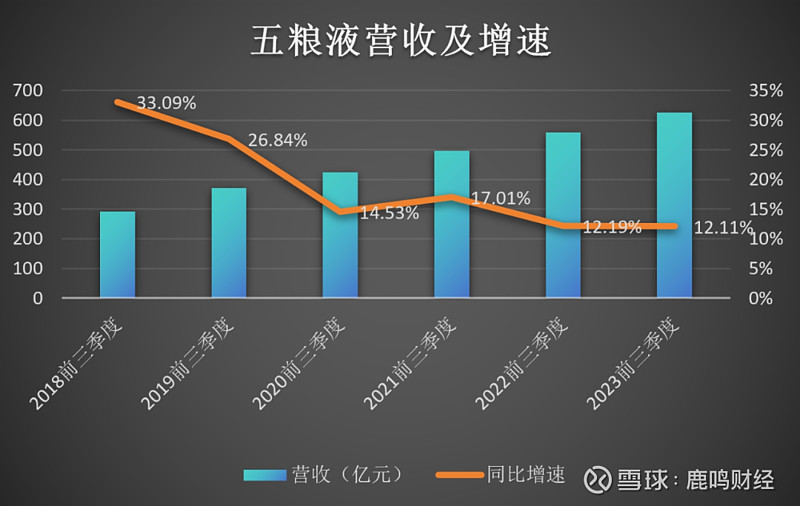

财报显示,今年前三季度,五粮液实现营业收入625.36亿元,同比增长12.11%;实现净利润228.33亿元,同比增长14.24%。

看似企业营收与净利润都实现了两位数增长,但实际上无论是对比自己还是对比同行,五粮液的财报实则难言出色。

纵向对比来看,把时间线拉长,财报显示,从2018年起五粮液的营收增速开始持续下滑,今年前三季度12.11%的营收增速,实是近6年来同期增速的最低值。

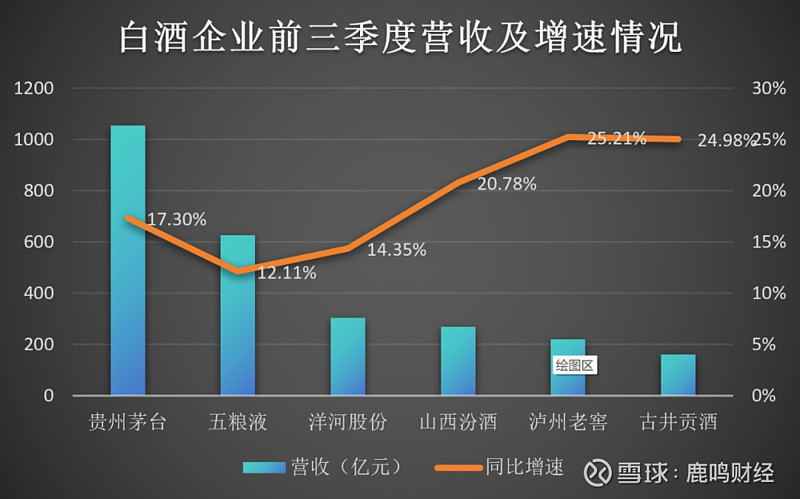

横向对比来看,今年前三季度营收过百亿的白酒企有7家,而在这7家酒企中,五粮液的营收增速则是其中最低的。对比之下,大哥茅台前三季度营收增速达到了17.3%。

若统计更多酒企数据,根据iFinD数据显示,2023年前三季度,20家A股白酒企业实现总营收合计3111.62亿元,同比增长15.91%;五粮液依旧没有跑赢行业平均值。

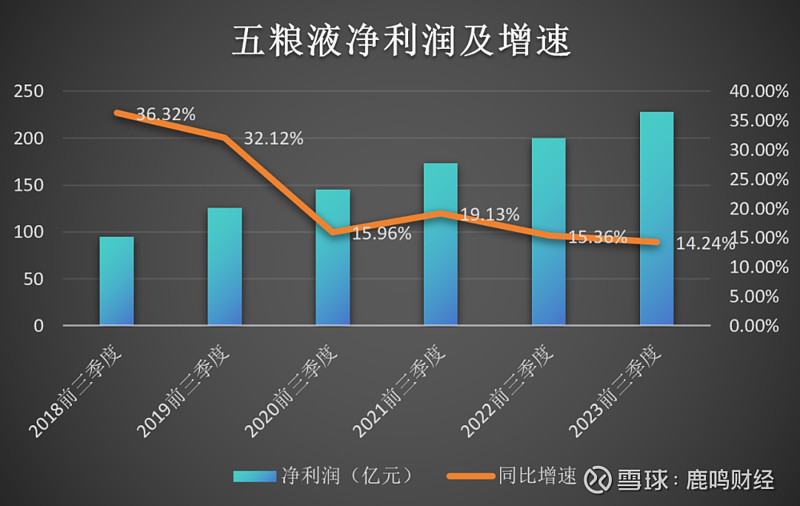

从净利润角度出发,五粮液在前三季度实现净利润228.33亿元,同比增长14.24%。

但同样的,近年来五粮液的净利润增速也在整体下滑,今年前三季度14.24%的净利润增速实则也是近6年来同期增速的最低值。

行业来看,根据iFinD数据显示,2023年前三季度,20家A股白酒企业合计归母净利润1189.8亿元,同比增长18.92%,五粮液的净利润增速同样也低于行业平均水平。

尽管要要求五粮液这样的头部酒企营收净利润的持续高速增长并不现实,但从增速持续放缓以及落后于行业竞争对手,这都不难看出五粮液在经营层面的种种问题。

分区域来看,企业半年报数据显示,今年上半年五粮液在东部、西部、中部三个区域实现了营收的增长,分别同比增长了11.07%、9.22%、26.89%,但在南部、北部区域却都在下滑,同比分别下降了8.69%、6.73%。

此外,五粮液的业绩压力,还体现在合同负债以及存货压力等多方面。

财报显示,五粮液在一季度合同负债为55.4亿元,对比年初的123.8亿元下降了55%。半年报告期末合同负债为36.49亿元,对比一季度末55.4亿元下降了34%;三季度合同负债为39.48亿元,环比有所回升,微增3亿元。

所谓合同负债,一定程度上反映出酒企产品动销情况。因为通常情况下,经销商会对白酒企业先打款,产品交付前经销商的货款便计入企业的合同负债里。

也就是说,合同负债越高,说明经销商对产品销量越乐观;反之,五粮液合同负债整体减少,则说明经销商对产品并没有太大积极性。

而从库存情况来看,截至今年上半年报告期末,企业旗下五粮液产品的期末库存量为2062吨,同比增加7.73%;其他酒产品期末库存量2.31万吨,同比增加3.98%;均有所增加。

归根到底,销量增速下滑、净利润增速回落、库存压力仍在,五粮液的业绩在一众酒企中依旧难言出色。

市场表现为何如此,这或许还需要回到五粮液的层面展开分析。

主产品价格倒挂,其他产品青黄不接

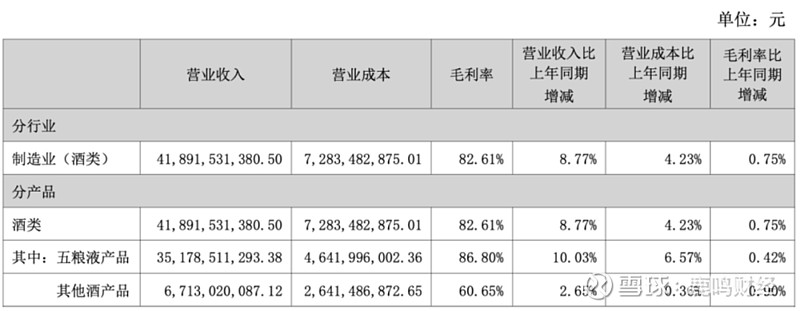

从营收结构来看,从2022年开始,五粮液将其产品划分成了五粮液产品与其他酒产品量两类。

首先是五粮液的主品牌,价格倒挂是其近几年最明显的问题。

其中五粮液最核心的产品——第八代普五,官方指导价已涨到1499元,但是实际成交价一直在千元左右。

比如在今年双11期间,一瓶500毫升52度的第八代五粮液,在天猫官方旗舰店中实际购买价格为1079元,而在拼多多的百亿补贴活动中,同款产品的售价已经来到了900元以下。

此外,五粮液在2020年还推出的战略性高端大单品经典五粮液,官方售价高达2899元/瓶,价格与飞天茅台的市场零售价接近,二者可定义为对标产品。

不过,市场依旧没有给予这款2899元/瓶的超高端白酒太多认可。

目前双十一期间,这款酒在五粮液天猫旗舰店售价2299元/瓶,而在苏宁易购官方旗舰店内,这款酒的价格实则为1600元左右。

之所以价格倒挂,本质仍在于市场投放量超过了市场的消费能力。说到底,还是需求不足,让销售商面临经营压力,为了回笼资金而低价销售。

除了主品牌外,五粮液的系列酒日子同样不太好过,甚至有些拖垮了企业整体水平。

所谓其他酒产品,包含了五粮浓香酒、果酒、露酒、生态酒等酒产品,但目前主要还是以五粮春、五粮醇、五粮特头曲、尖庄为代表的浓香系列酒。

然而,今年上半年财报显示,五粮液的其他酒产品占企业总营收比不到15%,上半年营收增速仅为2.65%。

也就是说,目前五粮液德其他酒产品整体营收规模有限,同时营收增速较小,后期增长态势并不明朗。

来源:企业财报

为什么会出现这样的情况,主要还是在于产品力不足,以及市场竞争的激烈。

以尖庄为例,在今年2月,五粮液在深圳举行了发布会,系列酒旗下的尖庄品牌推出了新品“尖庄•荣光”,有500ml装与100ml装,建议零售价分别为59元/瓶和25元/瓶。

五粮液之所以重点布局光瓶酒,一方面是意识到光瓶酒市场未来可能空间潜力,另一方面也是希望找到一个新的业绩增长点。

不过行业整体来看,目前光瓶酒市场十分分散,几乎各个地区都有地产性光瓶酒。

在一众行业玩家中,目前牛栏山、玻汾、小郎酒、泸州老窖二曲、老村长等品牌市占率靠前。此外,近几年光瓶酒市场还涌现出了如光良、汾杏一类的新锐品牌;因此光瓶酒市场可谓是龙争虎斗,市场竞争十分激烈。

总的来说,五粮液当下的压力,一部分来自主产品价格持续倒挂,不断挑战着五粮液在超高端白酒市场的品牌形象;另一方面来自其他酒产品业务发展较为受限,难以成为企业的营收第二增长曲线。

除了卖酒,五粮液还想干什么?

除了白酒,今年五粮液还因跨界,引来了广泛关注。

4月18日,一家名为四川五粮液新能源投资有限责任公司(以下简称“五粮液新能源”)正式成立,注册资本为10亿元,由五粮液集团100%控股。

对此,五粮液证券部回应媒体称,此番投资与上市公司关系不大,主要是集团在做。目前集团确实在考察新能源领域,主要是光伏、储能方面,暂时还没有更具体的信息披露。

但市场都知道,集团与上市公司实际也是密不可分,毕竟如果集团做得好,也可以把这部分业务放到上市公司里面。

事实上,这并非五粮液集团第一次尝试跨界。

2018年,五粮液集团联手宜宾国资以近25亿元的价格,收购奇瑞子品牌凯翼汽车,两者获得51%股权

股权穿透显示,宜宾市政府下属国有企业宜宾市汽车产业发展投资有限责任公司持有50.5%股权,五粮液集团子公司四川省宜宾普什集团有限公司持有0.5%股权。

不过后续来看,凯翼汽车整体市场却不如预期。

目前,凯翼汽主要在售的车型有4款,既有SUV也有轿车。

其中销量最好的是售价最便宜的炫界,最近半年月均销量不足1500辆,8月销量为1425辆。其他3款车型8月销量排名依次是昆仑卖了624辆车、炫界Pro EV卖了89辆车、轩度卖了36辆车。

其实对于五粮液来说,跨界布局,自然也是想讲一些除了白酒之外的新故事。

五粮液也曾直言:近年来,我国白酒总产量呈连年下降趋势,而行业产业集中度不断提升,存量竞争格局下的挤压式竞争态势越发明显。

不过,市场上对此也不乏质疑的声音。

毕竟作为传统白酒企业,五粮液集团在新能源领域的技术、人才、经验、管理水平等方面仍有不足,而当下整个新能源领域竞争激烈,五粮液的跨界依旧具备太多的不确定性。

小结

“老大不好当,老二也不好当,当过老大的老二更不好当”,用五粮液前董事长李曙光的一句话,来形容五粮液当下的处境或许极为恰当。

毕竟如今老大再次将差距拉开,而身后的竞争对手们也在奋起直追;如今不管是从消费市场还是资本市场表现来看,夹在中间的“老二”确实有些力不从心。