黄酒,或许是市场上少有的极具争议的一种酒品类。

在中老年群体眼中它是一种药酒,把它当保健品喝;在厨房人眼中它是一种料酒,把它当调料用;而在长江流域地区,黄酒又变成了一种“节日酒”,每年端午格外盛行。

而这种尴尬又模糊的定位,让贵为“世界三大古酒之一”的黄酒,开始逐渐被市场边缘化。

行业走向落寞之时,企业的日子也变得越发艰难,作为“黄酒一哥”的古越龙山,在其中最具代表性。

财报显示,“黄酒第一股“业绩已经多年原地踏步;数次尝试“自救”,但成效甚微。

就连古越龙山董事长孙爱保也直言,它对黄酒又爱又恨,爱黄酒,是因为黄酒确实是好东西;而恨黄酒,则是为什么这么好的东西,却没有好的市场。

结合古越龙山的业务数据以及整个行业的现状,会发现黄酒的困境似乎已经无解。

01 原地踏步十余年

作为国内黄酒市场的头部玩家,越龙山旗下拥有古越龙山、沈永和、女儿红、状元红、鉴湖等黄酒品牌。

古越龙山也早在1997年便成功挂牌上海证券交易所,是中国黄酒第一股。

然后,翻看古越龙山历年财报,很难想象在经济快速发展,消费行业整体繁荣的十余年时间里,这家企业却是在原地踏步,止步不前。

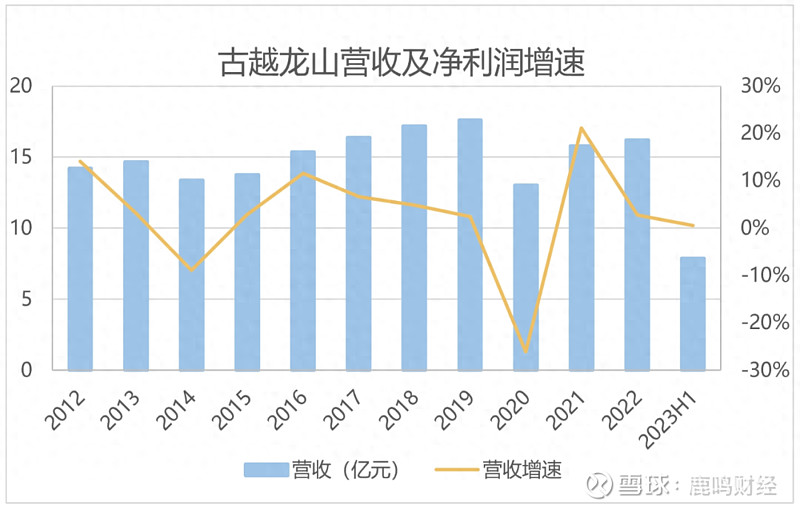

收入层面,财报显示,在2012年古越龙山的营收就达到了14.22亿元,此后营收缓慢增长又迅速回落,到了2022年企业的营收也只有16.2亿元。

也就是说,从2012年-2022年古越龙山的营收增加了还不到两亿元,这对于一家上市酒企来说,称不上及格。

而从古越龙山实际的“赚钱”能力看,情况则更为糟糕。

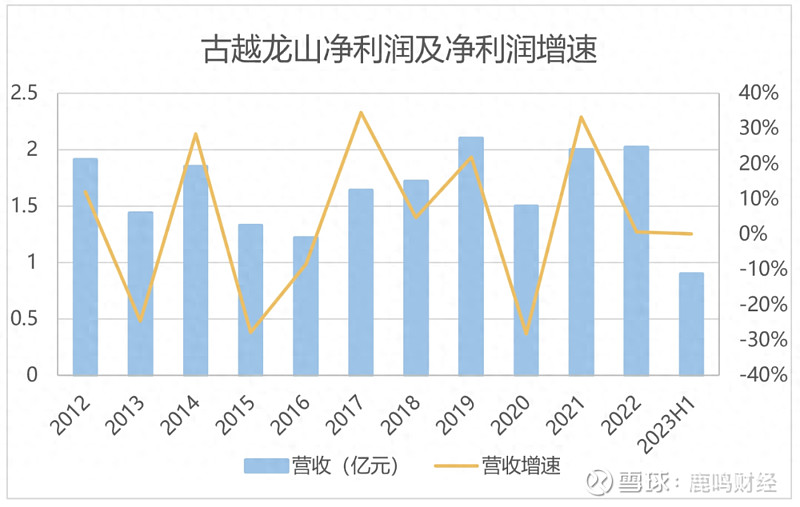

财报显示,多年来古越龙山的净利润都大致徘徊在1亿元至2亿元之间;2022年企业实现净利润2.02亿元,而这与2012年的水平相差无几。

今年上半年,古越龙山实现净利润0.9亿元,同比增长0.09%;基本也与2022年的水平持平,业绩依旧难有起色。

此外,值得一提的是,与白酒行业动则70%以上的毛利率相比,古越龙山的整体毛利率水平也比较低。

财报显示,近年来古越龙山的毛利率基本维持在35%左右,较低的毛利率也直接影响企业的长期盈利水平。说白了与大多数白酒企业相比,古越龙山的黄酒生意赚的还是“辛苦钱”。

总的来说,这么多年来,古越龙山似乎陷入了难增收也难增利的怪圈之中。外部环境快速发展,企业却像是按下了暂停键;市场也难免会失去对这家企业的想象空间。

其实二级市场的反应,也十分明显。

2021年以来古越龙山股价整体持续下滑,截至2023年9月28日收盘价为9.88元/股,总市值为90.06亿元,而在2010年古越龙山的高点就达到15.03元/股。

也就是说,在资本市场上古越龙山也没能跑赢十余年前的自己。

今年年初,董事长孙爱保还说:“在酒类市场充分竞争、此消彼长的今天,我们必须树立“不进则退、小进也是退”的理念。”

但企业的真实情况,或许已经不能简单用“不容乐观”四字来描述。

02 数次尝试均无果

长期的业绩止步不前,问题出在了哪里?

其实从企业角度,古越龙山也一直在尝试破局,甚至算得上十分努力。

古越龙山的“策略”主要围绕高端化、年轻化、全球化而展开,也就是通过“量价齐驱”以推动业绩增长。

首先在“价”上,古越龙山多次推出高端产品,以向高端转型。

比如,2019年,古越龙山推出1959白玉、国酿1959青玉两大战略新品上市,其中1959白玉版售价1959元/瓶,直接对标飞天茅台。

2022年,古越龙山又推出定价1399元的国酿1959红玉,以进一步完善高端产品矩阵。

今年以来,古越龙山的“只此青玉”(国酿1959青玉版)更是频繁亮相各大酒类活动。在投资者互动平台上古越龙山表示:公司聚焦国酿1959系列、青花醉系列核心高端产品,着力打造“只此青玉”核心大单品,今年力争“只此青玉”销量4万箱以上。

不过,现实情况往往也很残酷。

在古越龙山天猫旗舰店,国酿1959青玉联名款500ml*6盒定价为4230元,活动后价格为3595.5元,但已售商品却只有几十件;而与相比,店内销量排名前三的产品,单瓶售价均在15元以下。

这些数据其实也一定程度反应了古越龙山的毛利率为何较低,且常年难有起色。

来源:淘宝

而品牌高端化之所以困难,从用户层面看,消费者已经对黄酒形成了固有的消费认知,认为黄酒这个品类本就定价较低,因此自然也难以为其付出高溢价。

从企业层面看,古越龙山确实想大力发展高端黄酒,但奈何自身实力也有限,因此与头部白酒或啤酒企业相比,古越龙山在配套的营销宣传与渠道投放力度、供应链管理水平等方面都显得不足。

其次在“量”上,古越龙山也在持续布局年轻化与全球化,以扩展市场。

比如在年轻化上,近年来古越龙山积极发力年轻化圈层营销,包括联合抖音、快手、小红书等社交平台,策划超级品牌日“519爱酒日”直播活动等。

此外,今年7月,古越龙山还联手梅见以“千年古酒正年轻”为名,合作发布“无问西东”产品。

但即便如此,古越龙山能通过年轻人打开新的市场空间,依旧困难。

毕竟如今年轻化已经是各家酒企的必争之地,比如在产品上搞品牌联名、在渠道上搞直播带货、在营销上搞各种IP,这一系列操作都早已屡见不鲜。

面对这些资金与资源雄厚,经验丰富的酒类玩家,在吸引年轻用户注意力这件事上,古越龙山的胜算显然不大。

其实说到底,古越龙山确实有一套非常明确的进攻路线,但受限于外部环境与自身实力,又让古越龙山的每条路都不好走,最终只能留在原地长期徘徊。

03 走向落寞的黄酒赛道

回到行业,更能直观感受到古越龙山的困境本质。

黄酒在我国历史悠久,在民国时期被称为“国酒”;也与啤酒、葡萄酒一起,并成为世界三大古酒。

然后,整个黄酒行业被边缘化、市场空间被挤压也是事实。

根据中国酒业协会数据,2019年我国规模以上的黄酒企业销售收入为173.27亿元,到了2022年这个数据已经下降至101.6亿元。

而同一时期,国内白酒市场却呈现出整体繁荣的景象,仅贵州茅台一家企业2022年的营收就达到了1275.5亿元。

此外根据公开数据,2022年纳入国家统计局范畴的规模以上黄酒生产企业为90家,其中亏损企业13家,而全国规模以上的白酒企业高达963家,可见两个行业之间的差距有多大。

黄酒为何会走向落寞?

首先是口味方面。黄酒的酒精度数普遍不高,受酿酒工艺的影响,酒香不够浓郁,酒体不清晰,口感也偏苦涩,因此不少消费者认为其口感不及;此外在口味的选择上,黄酒的口味也比较单一,消费者选择比较少。

次是地域方面。受历史原因影响,江浙沪地区成为了黄酒的主要生产地与销售地;这让黄酒与江浙沪地区的地域文化紧密相关,像是变成了江浙沪的“特产”,而在其他地区,黄酒的文化认同度就较低,这也限制了黄酒在其他地区的销售和推广。

最后是产品定位。一般来说,酒类品种都有明确的消费场景,比如白酒适合用于宴请,啤酒适合用于社交娱乐,红酒适合用于高端仪式;而黄酒则缺乏一个明确定位,有消费者把它定义为药酒、也有消费者用它做调味品。长期缺乏一个明确的形象和定位,也是黄酒陷入尴尬处境的原因。

在2023年3月中国酒业协会黄酒分会上,孙爱保说:“现在黄酒行业面临非常大的困难和挑战,越是在这样的时刻,越是要自信自强,坚信黄酒一定能够复兴。”

不过这谈何容易,用户习惯难培养、产品定位难明确、市场区域难破圈,这是摆在黄酒这个行业面前的共同难题,一家企业也很难带动一个行业。

“爱黄酒,是因为黄酒确实是好东西;而恨黄酒,则是为什么这么好的东西,却没有好的市场。”

孙爱保的这段话,或许此刻更具深意。