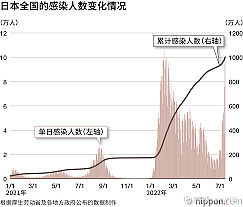

$中国医药(SH600056)$ $鹭燕医药(SZ002788)$$新华制药(SZ000756)$ 医药板块又可以乘着整个新冠第二波的东风了,预计本次新冠第二波在6月达到高潮,不管是钟老师的模型还是我们自己的模型都是跑出来这个结果,想象力却不止2波这么简单,至少有3波,在此引用日本的情况

先是新华制药的布洛芬反弹了,抗原也会有一定的反弹,最近破位的万孚生物也动了。但是我从经验的角度看来,最适合中线布局的是医药商业,整个的医药行业大逻辑给不了太高的估值,但是集中在20PE以下的医药商业是有可为的

1. 医药商业的PE低

中国医药~20PE

鹭燕医药~11.9PE

2. 毛利稳定

稳定在7-10%的毛利,毛利会随着渠道的整合和集采的推进逐步提高,如果集采模式能走的通的话,医院的回款周期会减少,小代理商会被整合,那么分销的渠道费用和财务费用分别会降低,医院平均回款周期每减少3个月,净利润可以多出1个点

3. 业务规模逐年递增

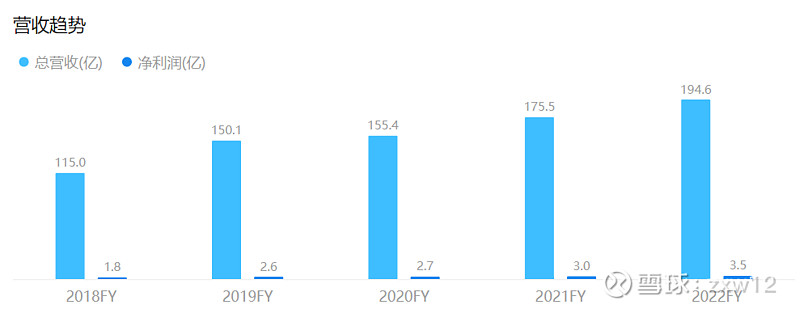

以福建省最大分销商鹭燕医药为例,每年业务规模都在增加(图1),若继续去看细分如何增长,器械增速明显大于药,因为器械的集采最近几年才落地,那么器械从原来的总代模式,逐渐转为SPD、分销模式,集采势必积压中间商利润,让渠道变的更集中,因此鹭燕医药此类分销商会整合更多渠道,增加规模,规模增加的同时增加和厂家议价的话语权,预计业务规模以10%的规模逐年递增,净利润CAGR>15%,对标国药20PE来看,目前股价空间在50%以上。

图1 鹭燕医药营收及净利润

图2 鹭燕医药营收分业务板块增速

4. 医药零售,DTP等

DTP是老生常谈了,处方外流这件事目前解决不了,也不会带来什么增速。鹭燕医药是有互联网医院和零售两种渠道的,这在疫情当中非常受益,因此2波的疫情起码能带来年10%以上的净利润增长

医药商业本来就是个靠关系做的生意,或者说是一种深度的利益绑定,因此毛利才会如此稳固,当中的国有资本才会占比如此之高,此类公司抗风险能力极强,在降低产品价格的存量博弈当中,企业都知道得渠道者才能生存,因此不算医药这个行业短期怎么变,商业的毛利是能保证的