破产重整中,违规资金占用、违规担保问题的合理合法解决,是重中之重,也往往都是重整中最难解决的问题。在实际尽调中,上市公司大股东资金占用问题是比较多的现象,大股东融资往往都是从信用融资到股票质押融资、再到定增保底融资、员工社会等集资,最后一步步演化到占用上市公司资金、违规担保。

这几年可以看到有很多家上市公司都申请了破产重整,但最后能够成功的仍是不多,大部分问题卡在了上市公司资金占用不能解决,往往由于占用金额太大,重组价值不明显。

今年初沪深交易所发布的上市公司破产重整新规,明确指出了上市公司在申请破产重整时,需要提交包含资金占用情况和违规担保情况的自查报告。

由此可见,想要进行破产重整的上市公司如果存在资金占用或违规担保问题,只有先提出解决问题的具体方案,才有机会让法院裁定受理破产重整。

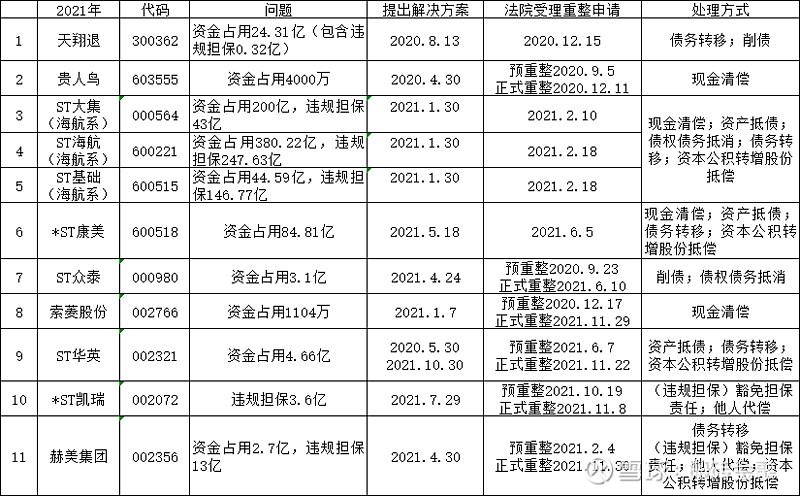

2021年被法院批准通过重整计划的19家上市公司,发现其中有11家存在资金占用或违规担保的问题:

归纳上述成功案例,解决资金占用的办法大致有6种:

1、现金清偿;

2、资产抵债;

3、削债;

4、债权债务抵消;

5、债务转移

6、资本公积转增股份抵偿。

解决违规担保的办法大致3种:

1、豁免担保责任;

2、他人代偿;

3、资本公积转增股份抵偿。

一、解决资金占用问题

(一)现金清偿

现金清偿是监管层最支持的办法。但在现实中,走到濒临破产的上市公司,其控股股东往往也陷入财务困境,而且其占用资金的数额大多以亿做单位,基本没有能力以现金清偿。

因此,在实践中,现金清偿仅用在占用资金数额较小的情况,或者配合其他办法一起使用。

在上述案例中,只有贵人鸟和紫菱股份仅靠现金清偿就解决了资金占用问题,原因就在于这两家上市公司的资金占用金额分别只有4000万和1104万。

(二)资产抵债

除了现金清偿外,以资产抵债也是一种比较直接的解决办法。

不过监管层对资产估值要求比较谨慎,而且这些资产必须是没有权利受限的清洁资产。

ST康美的控股股东及关联方变卖了名下的实业,将所得款用于清偿上市公司。又将名下的数套房产和商铺直接过户给上市公司,并将价值八千多万的209吨中药材交付给上市公司,以实物抵偿所占资金。

ST华英的控股股东将名下价值3亿的商业办公楼转让给上市公司,抵偿了三分之二的资金占用款。

(三)削债

所谓削债就是让部分普通债权人直接放弃对上市公司的债权,上市公司以此获得的账面收益与资金占用造成的损失相抵消。

一般会答应削债的普通债权人是基于这些目的:这个债权人同时是重整投资人或者财务投资人,为了推进重整顺利进行,并且预期投资收益会比债权清偿更大,这样的债权人往往愿意豁免上市公司的债务。或者,答应削债的债权人能够在重整计划中获得更多清偿,这样债权人也有可能同意豁免部分上市公司的债务。

例如天翔退的部分债权人,如果答应豁免或者减免部分上市公司的债务,就可以在债务清偿方案中获得1.03倍的偿债股票。

ST众泰的削债方式略有曲折,是由子公司的债权人豁免对子公司的债权,上市公司以此在合并报表中的账面收益与大股东资金占用造成的损失相抵消。作为交换,这些子公司的债权人可以在重整计划中获得与上市公司债权人同样的偿债安排。

(四)债权债务抵消

债权债务抵消也是一种比较直接的解决办法,只需在上市公司自己体系内解决。

当占用了上市公司大量资金的控股股东或者关联方,同时对上市公司享有债权的时候,双方就可以签署债权债务抵消协议来解决问题。需要注意的是双方必须遵循等价原则。

ST众泰的资金占用问题有一部分是控股股东对ST众泰的子公司形成的,而控股股东对这个子公司又享有七千多万债权,双方互负债权债务关系。通过债权债务抵消解决了七千多万的资金占用问题。

海航系旗下子公司众多,关联企业之间的债权债务关系错综复杂,公告中表述的是以“债务转移”再签署《债权债务抵消协议》解决了部分的资金占用问题。由于航海系的这些债务转移发生在同一体系内,同时为了与其他公司的债务转移相区别,我们认为海航系的“债务转移”实际上也是债权债务抵消的办法。

(五)债务转移

债务转移就是将上市公司的债务转给了别人,甩掉部分债务包袱而获得的账面收益,可以用来抵消资金占用造成的损失。

这个“别人”往往是造成资金占用问题的控股股东或关联方,简称资金占用方。

债务转移涉及到债权人、上市公司、资金占用方三个主体,具体操作上略有差异。从上述案例看主要有以下几种操作:

1、天翔退案例。上市公司将资金占用应收款作为偿债资产分配给债权人。

具体是按每100元普通债权分得100元上市公司应收账款的原则,将部分应收大股东的资金占用款作为应收账款债权资产分配给普通债权人。这样上市公司和大股东的债权债务关系,就变成了债权人和大股东的债权债务关系,债权人后续可以自行向大股东清收。

2、ST康美案例。资金占用方直接帮上市公司代偿债务。

ST康美的资金占用方以估值达1.37亿元的多处房产直接偿还了上市公司的借款,以此抵偿同等数额的资金占用款。此外,资金占用方还以3000万元现金为上市公司代偿了部分债务,以此冲抵3000万元的资金占用问题。

3、ST华英案例。债权人、上市公司、资金占用方三方签署《债务转移协议》。

协议中约定,上市公司将7100万元债务转让给资金占用方,并且债权人同意该操作。后续由资金占用方向债权人清偿,并约定了具体的偿债安排,该7100万债权债务关系与上市公司无涉。这项安排抵消了对上市公司7100的资金占用款。

4、赫美集团案例。债权人以对上市公司的应收债权代偿部分资金占用款。

该例中只有债权人与资金占用方两方签署了《代偿债务协议书》,约定债权人以其对上市公司的应收债权帮控股股东代偿了部分资金占用款。

值得注意的是,该协议中明确债权人和资金占用方因该协议形成的债权债务关系由双方自行解决,与上市公司无涉,但没有对双方后续债务清偿做出具体安排。而根据当时资金占用方的情况,很可能已经没有能力再对债权人做清偿。

从公告中可知,协议中的债权人是通过收购债权获得的债权人身份,其同时也是破产重整的意向投资人。因此,这种方式下的债务转移与前述的“削债”有相似之处,只是保留了债权人向资金占用方要求清偿的权利。

以上四种债务转移的方案尽管在具体操作上略有不同,但中心都是将上市公司的外部债务与其对资金占用方的债权相互抵消。跟前面介绍的“债权债务抵消”方案的不同在于,债务转移增加了说服上市公司系统外债权人的难度。而跟前面介绍的“削债”方式的不同在于,削债只是债权人单方面的操作,而债务转移保留了债权人向资金占用方要求清偿的权利。

(六)资本公积转增股本抵偿

资本公积转增股本是上市公司破产重整常见的操作,用这个办法来解决资金占用问题也比较普遍。

从上述案例中可见,资本公积转增股本有几种不同的操作:

1、海航系案例。将分配给控股股东的股份无偿回填给上市公司。

这个方案是海航系解决资金占用的主要办法。需要注意的是,海航系是以市价为估值基础,将等价的股票回填至上市公司以解决资金占用问题,而不是先将股票变现再偿还给上市公司。因此,这个方案对股票价值的公允性是有争议的,我们认为不可作为其他上市公司解决资金占用问题的参考。

2、ST康美案例。将分配给控股股东的股份转给重整投资人,从重整投资人受让股份的款项中解决资金占用问题。

ST康美计划将资本公司转增的股份分配给原股东,其中五十名后的中小股东按实际比例获得转增的股份,但不对前五十名股东分配股份。

属于前五十名股东的股份用来引进重整投资人和清偿债务。其中重整投资人受让股份支付的款项中,有60亿用来抵偿大股东的资金占用款。

3、ST华英案例。不向原股东分配,从重整投资人受让转增股份的款项中解决资金占用问题。

大部分上市公司破产重整采用资本公司转增股本的时候,是不向原股东进行分配的。因此该例中,直接将转增的股份用来引进重整投资人和清偿债务,从重整投资人受让转增股票所支付的价款中抵偿部分资金占用款。

上述三种方式尽管操作上有所不同,但中心都是用资本公积转增的股份来抵偿资金占用问题。需要的注意是,抵偿股份的定价公允问题,根据今年初发布的上市公司重整新规,重整投资人受让股份价格定价应当合理、公允,低于市价的80%需要聘请投资顾问。但上市公司为解决资金占用问题可能存在定价过高的情况,例如ST康美用于解决资金占用问题的这部分股份就被质疑定价虚高。我们认为新规对定价过高虽然没有具体规定,但仍需要遵循“合理、公允”的要求。

二、解决违规担保问题

在2020年的案例中,违规担保解决途径多是将确需上市公司承担责任的部分,按普通债权的清偿方案来解决,例如安通股份和中南文化。

由于违规担保多数是给控股股东或者关联方作的担保,在天翔退和海航系上市公司的案例中,把违规担保视作控股股东或关联方的资金占用问题来一并解决。

除此以外,2021年的违规担保问题还有通过债权人豁免上市公司的担保责任、第三方为上市公司代偿、用资本公积转增的股份抵偿这3种方式来解决。

(一)豁免担保责任

债权人豁免上市公司的担保责任,是最直接的违规担保处理方式。

*ST凯瑞的案例中,由重整投资人王健受让全部违规担保产生的债务,对已经被法院判定确需上市公司承担的担保责任,王健保证让债权人放弃向上市公司主张担保责任。这是王健通过破产重整获取上市公司控股权的条件之一。

赫美集团对于已被判决的担保债务,部分债权人签署了《责任豁免协议》,放弃向上市公司主张担保责任。作为交换,这些债权人将获得上市公司资本公积转增的股票。

(二)他人代偿

*ST凯瑞的重整投资人王健,除了保证已确认的债权人不会向上市公司主张责任外,还承诺对于未判决的违规担保部分,在法院判决确需上市公司承担责任后,由王健为上市公司代偿。

赫美集团的重整投资人出具《承诺函》直接代偿了8500万元,又约定对未判决的违规担保债务,如在重整计划的安排下仍有不足的部分由重整投资人代偿。

(三)资本公积转增股份抵偿

用资本公积转增的股票来清偿债务,本就是上市公司破产重整中常用的普通债权偿债安排。对于已确认的担保债务,可以直接纳入普通债权清偿计划中。而对于还未判决的预计债务,赫美集团提供了一个可以借鉴的案例。

赫美集团资本公积一共转增了约7.8亿股,其中约6亿股以每股1元的价格引进重整投资人,剩余1.8亿股按照偿债计划分配给普通债权人。

违规担保下的债权人不在普通债权人接受分配的1.8亿股票范围内,而是从重整投资人受让的6亿股票中无偿让渡部分股票来清偿,除股票外重整投资人还要对这些债权人无偿支付部分现金。

现金+股票的清偿方式,实际上与普通债权偿债安排是一样的,只是为了体现违规担保问题是由重整投资人来承担,重整投资人获得上市公司股票的成本高于明面上的每股1元。

三、预重整制度在解决资金占用或违规担保问题中的作用

2021年被法院批准通过重整计划的19家上市公司中,有6家采用了预重整制度,其中有4家是在法院裁定预重整后、正式受理重整前才确定了解决资金占用或违规担保问题的方案。

例如ST华英,在法院裁定预重整前已经出具了完整的解决问题的方案。但其中8983万的委托付款实际是由上市公司自己出资的,此举被认定为“没有从实质上解决问题”,从而使得法院迟迟没有裁定正式受理ST华英的破产重整。

直到2021年10月底才提出了解决这个8983万占款的具体方案,于是法院在11月下旬正式受理ST华英的破产重整。一个月后,法院裁定通过了重整计划。

由于在预重整期间已经着手对上市公司进行重组,ST华英赶在2021年底前解除了退市风险。

如果没有预重整制度,上市公司在法院裁定正式受理重整后,来不及完成债务重组,则很有可能因为连续两年触发退市规则而失去上市公司的身份。由此可见,预重整制度在提高破产重整效率方面有着非常重要的意义,是存在资金占用或违规担保问题的上市公司应当灵活运用的重点。