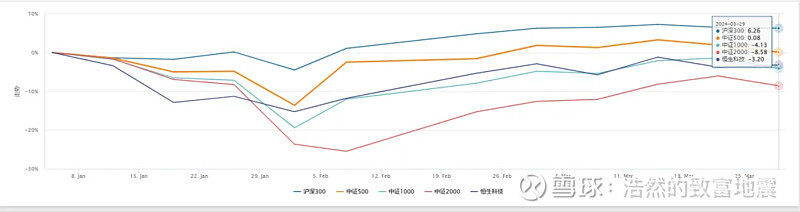

1-3月市场整体呈现V形走势。截止2024年3月26日,沪深300代表的大蓝筹股实现了上涨,中证2000和万得微盘股依然有不小的跌幅。大小盘股的切换正在上演,预计今年大小盘股的切换会继续进行。

数据来源:wind

提纲:

1、股市可能震荡向上,震荡幅度可能比较大。

2、年报的风险,对股市的影响在降低,主要是一季度企业业绩可能有一定增长。

3、长期看市场一般是双底,底部在什么位置,重点是看4月是否会出稳增长的政策,政策力度越大,底部越高,上涨空间也越大。政策主要看降息、大力度的财政政策,大力度的财政政策可能会体现在社融数据上。

4、暂时没看到类似1月份的趋势性下跌风险。

5、4月中旬公布的数据和政策较多,可能影响趋势。

【关注行业请看文章末尾】

第一部分 1-2月经济数据解读

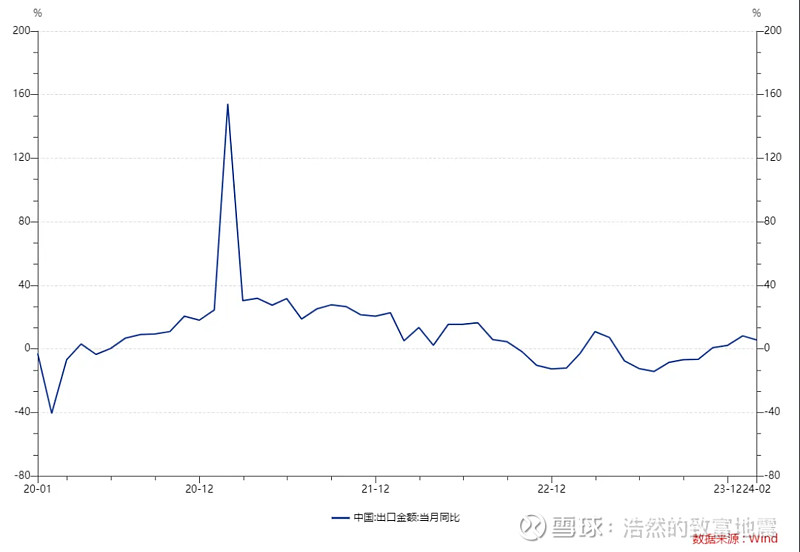

出口数据有所回暖。【出口是外需,今年世界经济增速预期下调,出口持续性不确定】

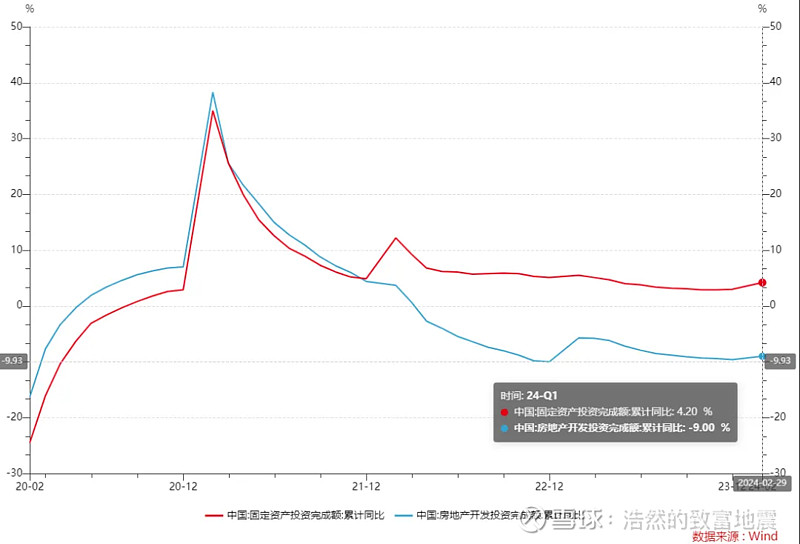

投资有回暖,主要是国企投资,民企参与力度不高,地产拖累严重。水电气投资增速依然较快。【要完成今年的投资目标,投资需要发力,国企投资和设备更新投资值得关注】

数据来源:国家统计局

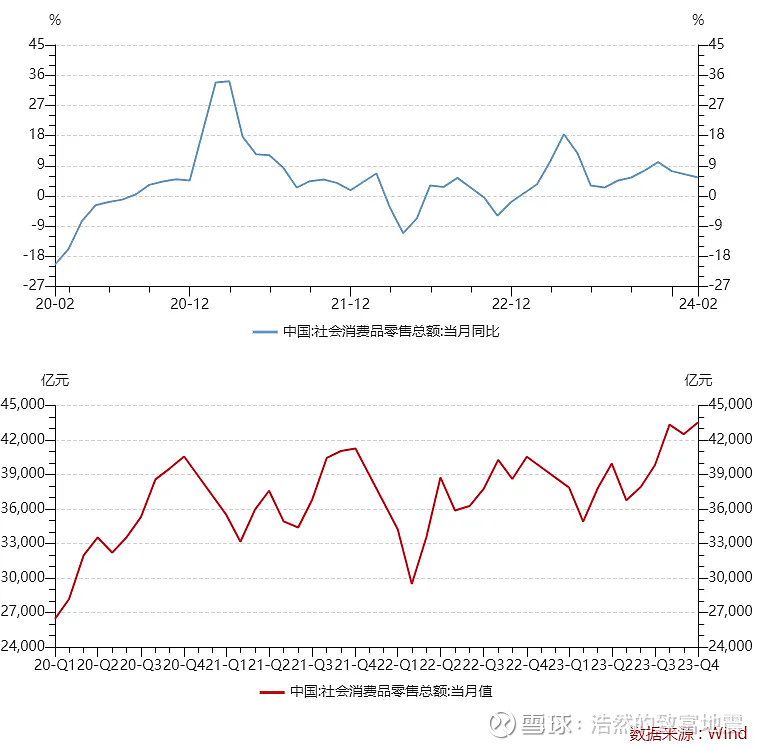

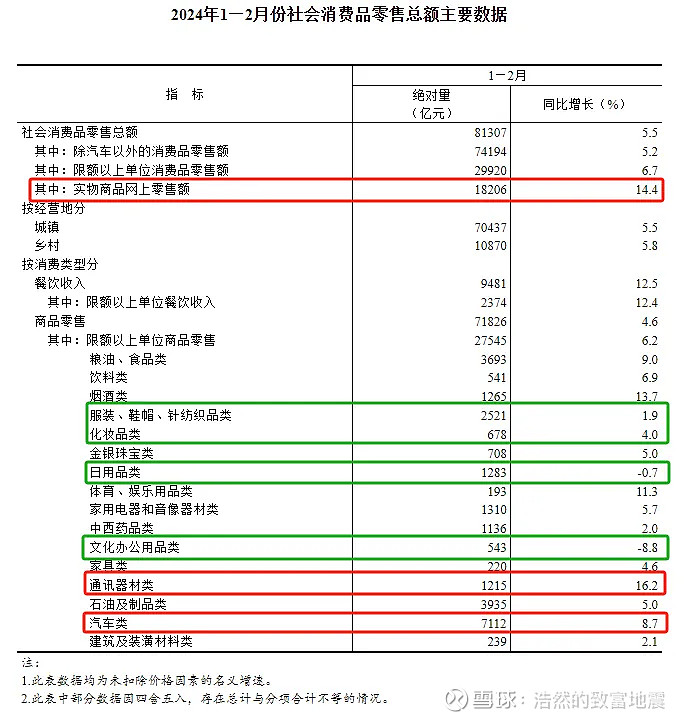

社会消费品零售总额继续增长,同比增速继续降低【汽车和消费电子增速较高,和地产相关的家具、家用电器重回增长,线上消费增速较快】

数据来源:国家统计局

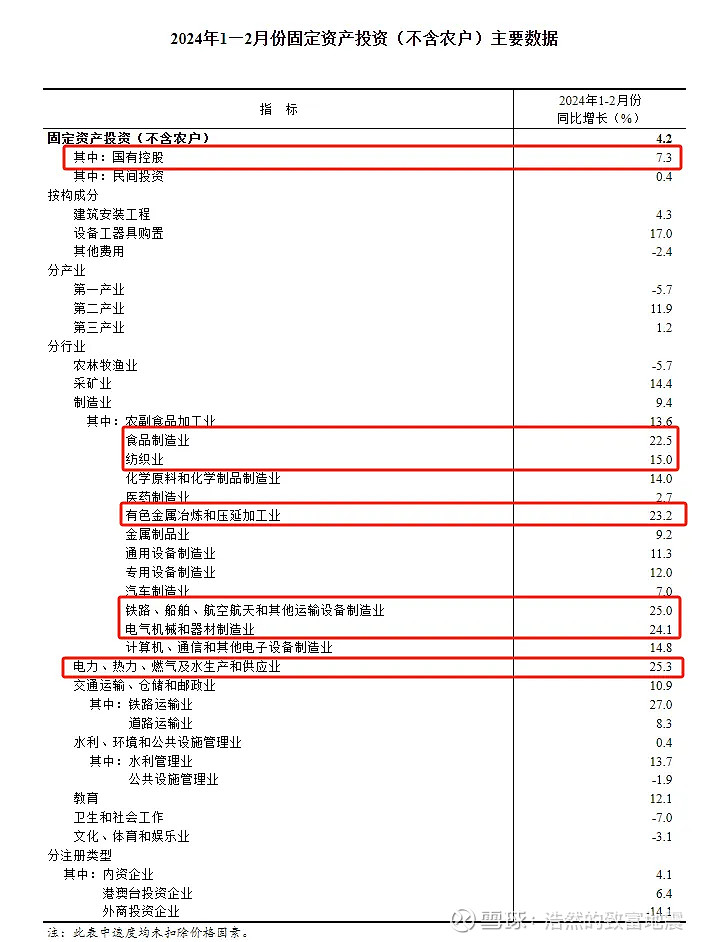

1-2月份消费、投资、出口数据均得到改善,多数数据超预期。数据中也有一些隐忧,例如服装鞋帽、日用消费品等增速均比较低,但是食品、纺织行业的投资增速依然比较高,这里也可能存在持续的供大于求的问题。

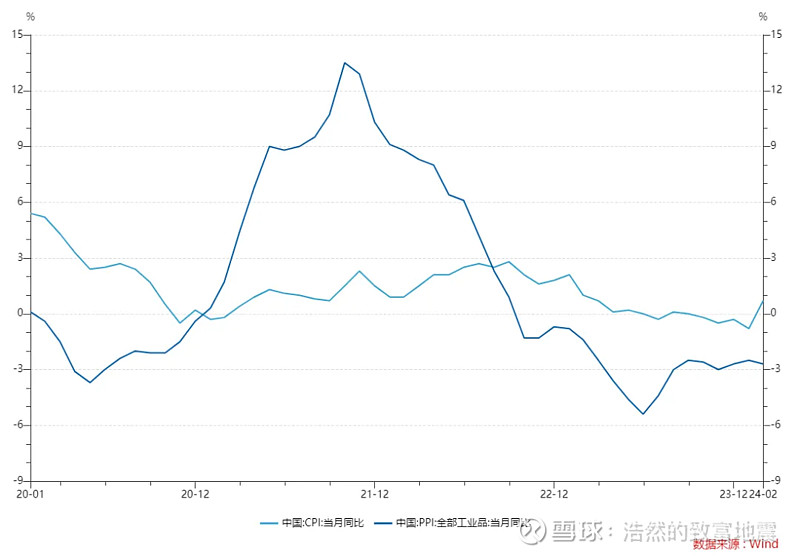

价格指数维持低位

价格指数持续低位,需求不足压力依然存在,PPI持续负增长,CPI同比转正,继续观察走势。

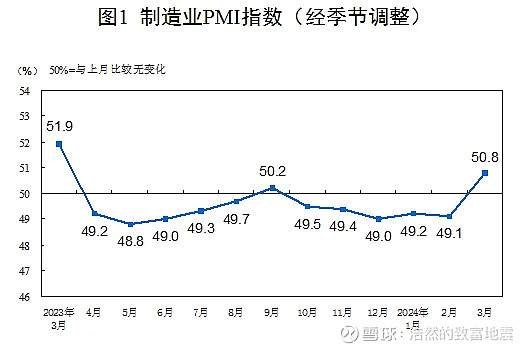

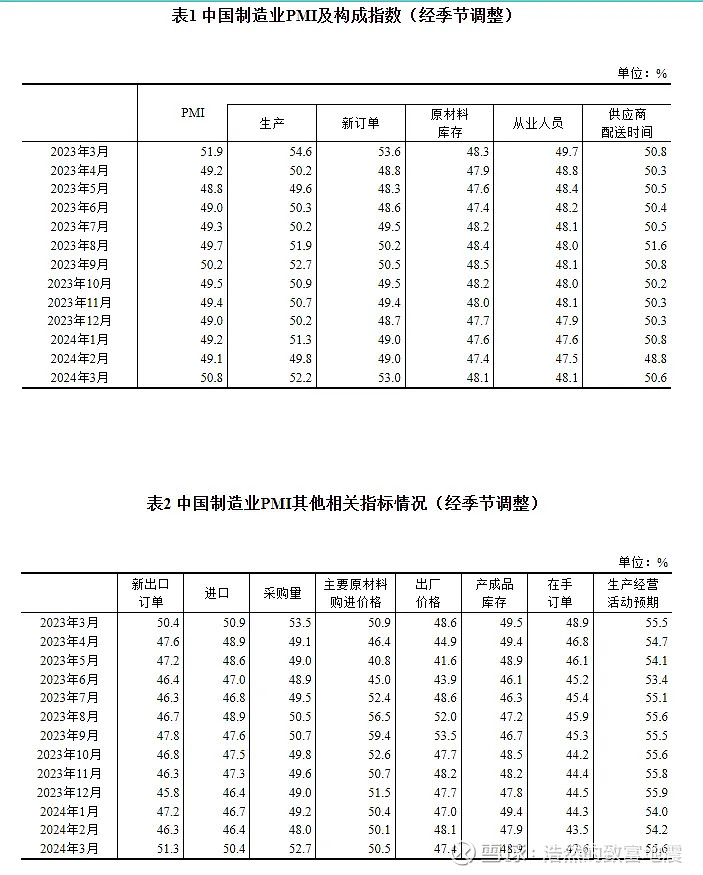

PMI指数走强

数据来源:国家统计局

数据来源:国家统计局

数据整体在回升,预计一季度企业的业绩能持续回升。考虑到目前股市的点位不高,如果企业2023年年报不好,2024年1季报好,预计对股价的负面影响较小。

第二部分 资金面

北向资金【处于回流状态,带来了增量资金,但是南下资金是北向资金的4倍,资金整体在流出A股】

国家队资金【国家队持续买进】

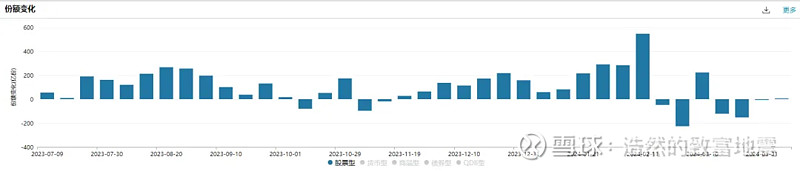

较多流入沪深300ETF,同时流入了上证50ETF、中证500ETF,中证1000ETF

华泰柏瑞沪深300ETF份额变化

国家队资金是最重要的增量资金,目前国家队没有撤退,从证监会近期讲话看,市场遇到极端行情,国家队依然会买入股票。

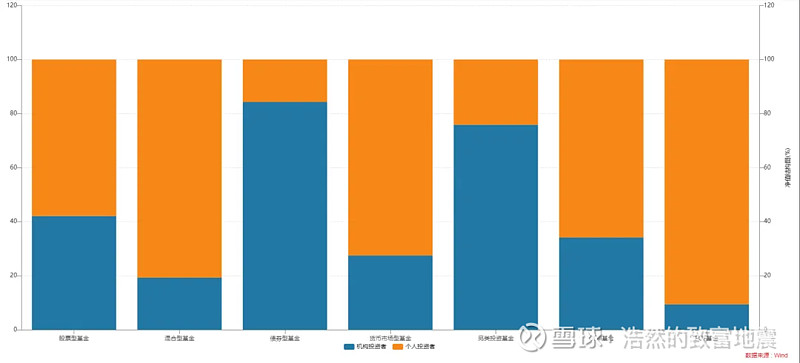

基金持有人结构【机构投资者持续买进】

机构投资者在加仓股票型基金,机构投资者对股票型基金更敏感,在2021年底,机构投资者持有股票型基金占比34%,目前持仓占比已经大幅提升,2019年机构投资者持有股票型基金占比49%,为2018年来最乐观的时候,之后市场也有好的表现。目前看机构投资者对股市越来越乐观。

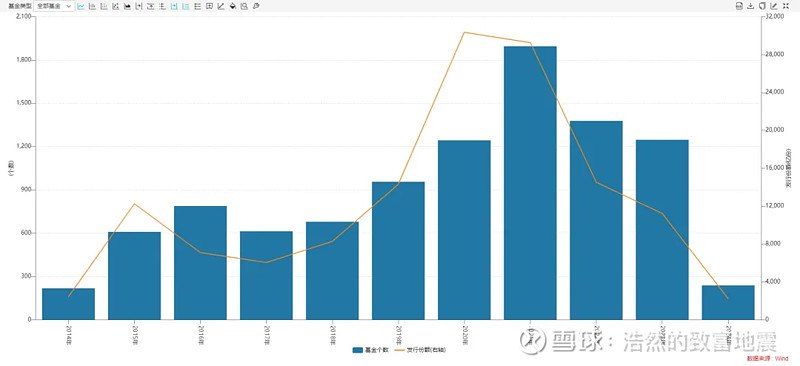

基金认购【认购金额持续下滑】

ETF 份额【整体增加,近期有增有减】

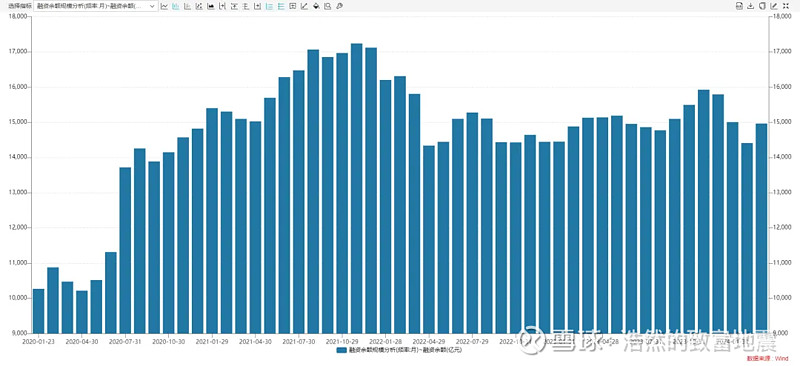

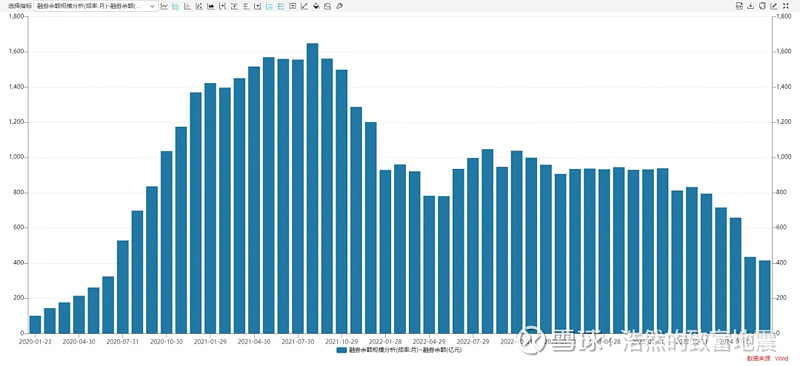

融资融券【融资余额回到近两年均值水平,融券余额大幅下滑】

社会融资余额存量同比增速【增速降低,是不好的信号】

资金面看,融资余额经历了大幅波动,目前回到了平稳状态,外资在回流,国家队加仓明显,普通投资者购买基金积极性没有明显恢复。资金面较差的时候过了

第三部分 关联资产价格

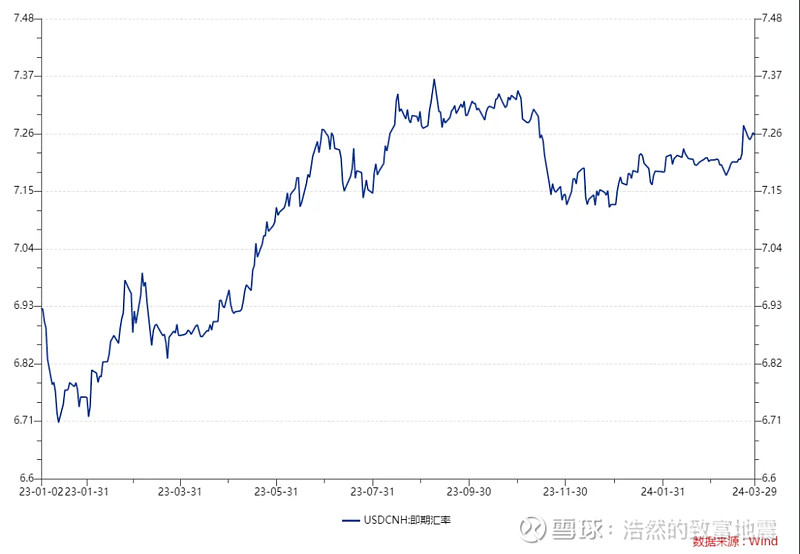

汇率小幅贬值

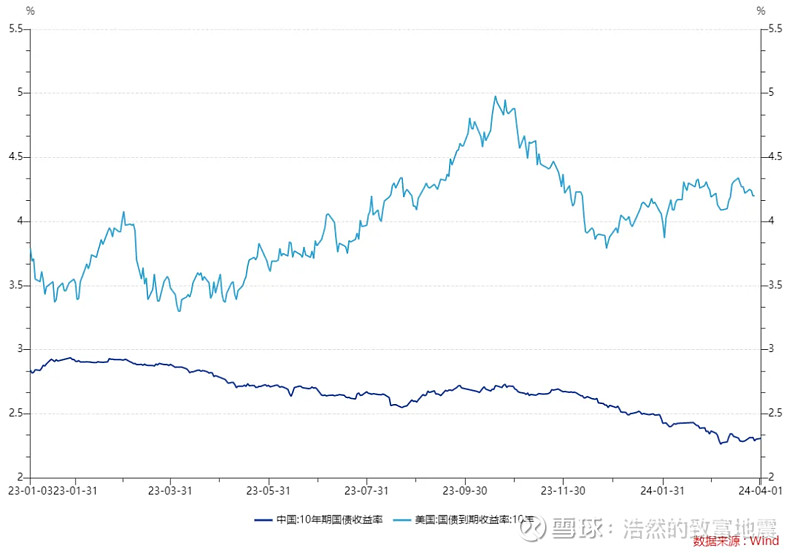

中国十年期国债收益率【中国国债利率持续降低,中美利差变动不大】

数据来源:wind金融终端

从利率和汇率角度看,目前我们的市场还有一定压力,从环境价格看,大家对于货币宽松还有预期,对股市是利好

第四部分 政策

两会关键的政策有:

1、两会提到的GDP目标5%以上,这个是提振市场信心和预期的关键之一,经济增长目标提高了,后面的政策力度还可能跟上;

2、一万亿的超长期特别国债。主要用于强国建设、民族复兴进程中一些重大项目缺少建设资金的问题。

3、科教兴国,科教兴国是今年十大任务的第二大,排名很高,仅次于现代产业体系建设和发展新质生产力。

产业上,去年中央经济工作会议提到过,三类重点产业,今年两会提到前沿新兴产业

第一类,成型新产业——新型工业化、数字经济、人工智能

第二类,战略性新兴产业:生物制造、商业航天、低空经济

第三类,未来产业新赛道:;量子技术、生命科学

前沿新兴产业:氢能、新材料、创新药

这里可以看到生物医药都是发展重点,目前中美在生物医药的差距不比半导体小,这部分在未来也可能得到政策支持。当前这个行业的尴尬在于,缺钱,新药研发就是烧钱的过程,未来人工智能和生物医药的结合可能加速药品开发,也是我们的机会。

低空经济在3月份已经有了具体的政策,深圳到珠海的物流线路也开通试点,在未来全国推广可能带动无人机等行业的发展。

第五部分 结论

作出判断的核心在于5%的经济增长目标,需要大力度的刺激政策,对政策有好的预期,同时目前的指数点位不高,加上大幅下跌国家队可能买进。

预计大盘指数4月份指数震荡向上,重点是仓位控制和投资心态。保持50%的仓位,四月遇到下跌陆续加仓。

看好的行业:

畜牧业:农业农村部下调2024年能繁母猪保有量目标

造船业:海关数据显示1-2月造船出口数量和金额同比增长均在150%以上

消费电子:信通院数据显示智能手机出货量持续增长(2月份下滑,有季节性因素),同时新能源汽车提升了消费电子产品需求,AI增加了消费电子卖点。

新能源汽车及零部件:3月新能源汽车销量市场渗透率预计47%左右,预计行业转折慢慢到来,只是今年的新能源汽车增速快的是增程式和混动电车,电池需求增速并没那么高,预计对汽车零部件和智能化部分更有利,智能化部分偏向于消费电子行业。汽车国产化率越来越高,对汽车零部件有利。

家电:家电行业估值适中,有一定增速和分红率,全球化也走在前面,有一定避险属性。家电零部件在汽车行业也有所应用,受益于汽车国产化。

可能的风险

1、4月份没有任何政策

2、地产数据持续下滑,并传导到其他行业

3、4月份会公布1季度经济数据和企业2023年年报1季度业绩,业绩较差,尤其是一季度业绩较差

记得点 赞+在看,谢谢

感谢关注

投资顾问:张渝江

证券资格:S0130621020011

基金资格:A20190702004773

期货资格:F3061627

市场有风险,投资需谨慎。本文仅代表个人观点,不属于中国银河证券官方观点,不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。投资者应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。