$蓝帆医疗(SZ002382)$ $乐普医疗(SZ300003)$ $迈瑞医疗(SZ300760)$

昨晚,深交所给蓝帆发了问询函,

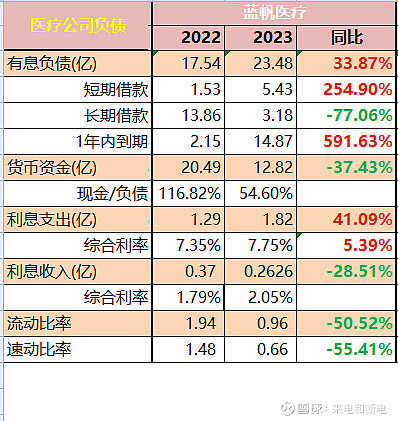

年报显示,你公司货币资金期末余额 12.82 亿元,同比减少 37.43%,使用受限金额达 4.71亿元;流动比率、速动比率分别为 0.96、0.66,同比下滑超过50%,EBITDA 利息保障倍数仅为 0.74,显示出你公司偿债能力较弱。此外,期末短期借款余额为 5.43 亿元,同比增加 254.90%;一年内到期的长期借款余额为 13.66 亿元,远高于期初余额 1.92亿元。

请你公司: (1)说明年末“存贷双高”特征与你公司历年财务状况、同行业可比公司是否存在显著差异。 (2)补充披露“一年内到期的长期借款”的明细情况,包括但不限于借款期限、利率、借款方、到期日、主要用途和目前使用情况,并说明相比期初大幅增长的原因。 (3)说明针对未来十二个月内到期负债的偿还计划、资金来源及筹措安排,并结合货币资金受限情况、资产变现能力等,说明相关债务能否按期偿还。 (4)结合经营现金流情况、重要收支安排、融资能力及渠道来源等,分析说明你公司债务结构、规模是否稳健,会否发生资金紧缺或流动性风险,以及(拟)采取的风险防范措施。

不得不说,新村长来后,很多被隐藏的地雷都被一一揭开了,前天公告,连浓眉大眼的国企中泰化学都被揪出来造假虚增2022年收入42.48亿元! 而在5月12号,海峡创新、汇金股份、特发信息也都因造假被ST,股价开始连续跌停板。

其实很多问题,仔细看财报可以躲掉大部分的雷。

(1)蓝帆医疗

年报早就发了,昨晚被监管后,今天还平开,往上冲了一下,再一路出货,收盘-5.36%。

从蓝帆的财报来看:

有息负债从17亿提高到23亿,其中最关键的是,大笔长期借款今年到期!

有14.87亿需要处理。

而公司账面现金只有12.82亿,现金/负债=54.6%,根本还不起!

当然,蓝帆的股价也和同样还不起钱的万科一样,已经超跌了。

但医疗行业休想获得房地产一样的扶持。

蓝帆还有救,和债主协商,展期(乐普就搞过),蓝帆去年已经付出很大代价,高达7.75%的借款利息!!

看一个公司是否要财务暴雷,最简单的就是看流动比率和速动比率,

流动比<1 and 速动比<0.5:现金流出现很大问题。

流动比=1.5:普通

流动比>2 and 速动比>1:现金流动性好。

蓝帆流动比0.96,速动比0.66,下降50%多!

关键是蓝帆去年巨亏,不赚钱如何还?

~~

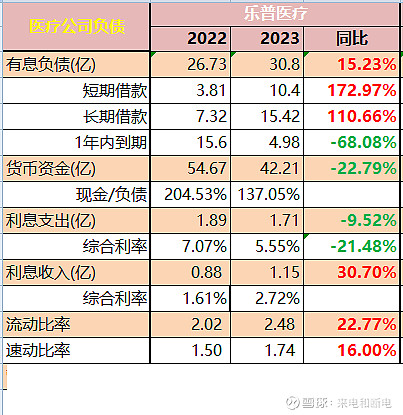

(2)乐普医疗

乐普在2018~2020之间现金流是非常差的,2019年流动比只有1.1,速动0.86,和蓝帆2023年报差不多。

如此垃圾的公司,当年我没自学点会计知识,竟然高位入场了!![]()

如果不是2020年卖疫情产品搞了不少钱,恐怕那一年就应该腰斩了。

从2023财报来看:

乐普在2022年同样有大额15.6亿到期负债,然后乐普把它们展期了,长期、短期借款大幅增长。

2023年货币资金有42亿,足以覆盖全部负债,何况乐普每年还能赚10来亿,支付没问题!

老蒲再次鼓吹2024年利润要达到24亿,有人相信吗?![]()

流动比2.48和速动比1.74都进入良好的区间,是2019年的2倍!

乐普2023的借钱利率下降到5.55%,一个合理的水平。蓝帆那种近8%的利息,都已经是饥不择食了。

~~

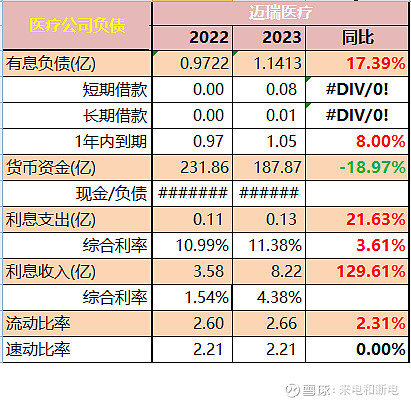

(3)迈瑞医疗

行业标兵,优等生!

除了每年大笔(38亿)投向研发,还大量分红,六年累计派现超248亿,是IPO募资额59亿的4.2倍!

从2023财报来看:

长期、短期借款只有区区几百万,有息负债不到1亿,利息支出1000多万。

货币资金188亿。存款利息8.22亿,利率高达4.38%!

在哪存的?买的什么理财?![]()