一、公司概况

2017年公司完成四联香港重组,四联香港及下属子公司的主营业务为南非铜矿、铁矿、蛭石矿,其主要通过控股公司PC实现对南非Palabora铜矿、铁矿、蛭石矿的开采冶炼销售。

公司目前持有四联香港100%的股权,四联香港持有四联南非80%的股权,四联南非持有PC公司74%的股权,穿透持有59.2%的股份。

在2019年剥离掉机械板块业务后,公司目前主要产品为铁矿石、铜产品、蛭石。

受铁矿石价格下滑与成本抬升影响,公司2022上半年实现营业总收入27.98亿元,同比下降33.6%;实现归母净利润4.36亿元,同比下降57.8%;

二、主营业务

1、铁矿石

公司铁矿石是加工铜矿过程中分离出的伴生磁铁矿,简单分离后未对外销售,2022年中报披露目前堆存了约1.5亿吨磁铁矿,平均品位为58%。同时,每年铜选新增200万吨。PC公司仅需要对磁铁矿进行简单的磁分离,即可将磁铁矿品位提高至64%。

产能:目前高品磁铁矿产能800万吨/年,除了南非当地少量销售外,其他销往中国。

未来产量规划方面:2022年公司铁矿石销售目前突破1000万吨,力争完成1200万吨。远期规划,通过改善铁路运输条件,如增加会让站、需求周边的铁路资源,以及启动汽运等措施,努力达到1800万吨-2000万吨/年。主要瓶颈是当地的运输能力,目前铁路运输产能已到上限,要增加运量的话就要增加汽运,成本相对也会高些。

成本/利润:主要生产成本已经计入在铜矿中,所以磁分离成本比较低,大部分是运输成本,包含南非内陆运输和海运。

经测算,22年上半年磁分离成本80元/吨(较21年平均提升23元),厂区到港口运输成本约200元/吨,海运成本约220元/吨,完全到岸成本约500元/吨(去年以来油价、海运成本大幅上升导致公司综合成本上升)。2022年上半年铁矿石价格在【600,900】区间波动,公司铁矿石单吨净利约在150元/吨(扣除税费)。

2022年上半年公司磁铁矿销售383万吨,同比增长7%。收入21.13亿,预估净利润约5.8亿,扣除少数股东权益后给公司贡献净利润约4.1亿元。目前是公司收入利润的主要来源。

2、铜矿

PC 是南非最大的精铜生产商。公司的铜产品包括铜线、电解铜等。PC 的大部分铜线 和少量电解铜在当地销售,其余用于出口。

PC 铜矿露天采矿运营从1965年开始,露天采矿阶段每天采矿约8万吨。2002 年 4 月,露天开采宣告结束,PC 从大型露天采矿转为地下采矿,每天开采矿石约3.28万吨,该阶段被称为铜矿一期项目,一期项目地下采矿运作截至2019。

PC 在目前的铜矿一期项目下方建设铜矿二期项目,项目总投资约60亿元人民币,由于疫情影响,公司对铜二期施工进度重新评估,预计该项目将于2023年三季度完工并投入使用,铜二期达产后公司铜产品产量将增加到7万吨。根据公司的可行性研究方案,达产后,吨铜完全成本约25000-30000元。

PC 铜矿(二期)开采范围内,保有资源/储量(111b+122b+333):矿石量 36288万吨,Cu 金属量271万吨、TFe 金属量4973万吨,Cu平均地质品位 0.75%、TFe平均地质品位 13.70%。

可采储量:矿石量1048万吨,Cu 金属量84万吨、TFe金属量1421万吨,Cu平均地质品位0.80%、TFe 平均地质品位13.55%。

目前公司的铜产品由于处于一期临近闭坑、二期尚未达产的阶段,铜金属开采量处于低位,导致铜产品板块亏损。2021年,一期铜的生产开始逐步恢复并放量,全年的计划大概是800万吨铜矿石的采矿量,折算3万吨左右的金属铜,最终实际完成销售2.3万吨铜产品,铜产品毛利821万,大致盈亏平衡。2022年上半年由于铜价下跌影响,铜产品毛利亏损0.82亿。

铜二期达产后,铜矿生产和运营期限可以持续15年,铜的采矿、选矿等成本将逐步趋于稳定,预计2024年开始贡献利润。

3、蛭石

PC蛭石矿作为南非主要出产蛭石的矿区,是世界前三大蛭石矿,蛭石产量占全球份额的1/3左右,由于PC蛭石矿优质的品位和质量,PC和下游蛭石客户建立了牢固的供应关系,长期向北美、欧洲和亚洲客户出口供应蛭石。公司蛭石储量1600万吨,平均地质品位 18%,对应蛭石量288万吨。公司蛭石设计产能为年产15万吨,吨净利约1000元/吨,每年稳定贡献 1 亿元左右净利润。

三、公司多角度估值

1、从净资产角度分析-2022年半年报

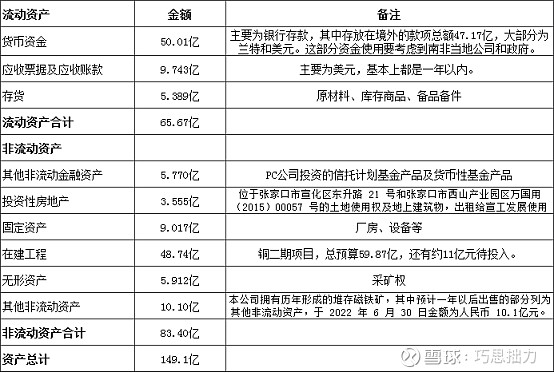

资产表:

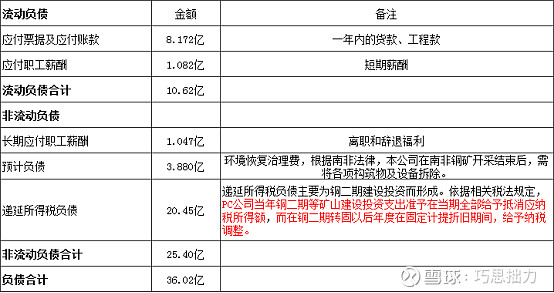

负债表:

负债表里递延所得税负债未来等铜二期投产后仍需要逐步缴存的。

上市公司股东权益:

=总资产-总负债-少数股东权益=149.1-36.02-28.72=84.33亿。

如果纯从净资产角度分析,上市公司目前净资产84.33亿,而且资产负债结构非常健康,无有息负债,货币资金50亿,未来不管是兑付还是运营都不需要额外借款。

而且资产表里的还有隐蔽资产:1.5亿吨磁铁矿库存计入其他非流动资产,作价10.1亿元,每吨6.73元。在当前海运成本高企的情况下,吨完全成本500元,铁矿石均价约750元/吨时,扣费后吨净利润150元。2020年/2021年扣费后吨净利润分别约为250元、200元。公司目前铁磁矿库存为1.5亿吨,按悲观情况来算,吨净利润100元,则对应净利润为150亿。归属于上市公司59.2%部分的权益为88.8亿。

公司目前市值80亿元,铜二期还在投入期暂不考虑,单算现有净资产+隐蔽资产就有超过150亿元了。

2、从利润角度

1)1.5亿吨磁铁矿库存,年均销售量在800-1000万吨。

公司年销量1000万吨,按吨净利润100元,对应年净利润为10亿。

2)铜产品部分:二期项目于2023年三季度投产,乐观假设于2024年爬坡完成年产达7万吨。公司铜完全成本30000元/吨,假设中期铜平均价格在40000元/吨,吨利润10000元,则毛估铜产品利润在7亿元左右。

3)蛭石部分:年均净利润稳定在1亿元左右。

以上价格假设我们按比较保守的角度估计,以计算利润下限为主。

上市公司净利润=PC公司净利润X74%X80%,结合上面估算的18亿,上市公司2024年以后年利润在10亿元左右。目前公司市值约为80亿,只有8倍PE,而且是在价格预估比较悲观的情况下,可见公司安全边际较高,估值下限支撑强。

3、从盈利趋势角度 公司铜产品2023年三季度建成投产,考虑到试投产以及产能爬坡时间,2024年以前铁矿石仍是公司收入利润的主要来源。2022、2023年公司净利润取决于铁矿石销量和铁矿石平均价格,销量方面受制于南非疫情反复和运力限制,短期难以快速提升,预计2022、2023年公司铁矿石销量分别为850万吨、1000-1200万吨。铁矿石价格方面,关键看地产的修复力度,目前从年内地产销售/融资等数据看,断崖式下滑趋势有所企稳,未来随着稳地产政策发力和居民信心修复,地产施工端有望改善。不过,结合国内钢铁碳达峰压减粗钢产量考虑,预计未来铁矿石供需中期维持偏宽松状态,铁矿石价格可能存在季节性反弹,但预计难有大的反弹空间,今明年铁矿石价格会因需求疲软而处于相对低位运行。因此,预计2022年、2023年河钢资源净利润弹性会降低。

四、其他方面跟踪

1)在投资者交流纪要中公司表示,公司将继续寻找符合自身特点的矿产资源项目、寻求资本市场机会,抓住时机,实现并购,扩大公司产业发展规模,增强公司的持续盈利能力。另外,为避免同业竞争,河钢集团旗下自有矿产业务委托公司托管,根据相关承诺,河钢集团旗下优质矿山条件成熟后,存在注入公司的可能。河钢集团境内自有铁矿资源储量35.66亿吨,产能为973万吨,规划产能2006万吨。届时公司有望成为全球铁矿巨头之一。【潜在利好】

股东减持:持股5%以上股东天津物产进出口贸易有限公司因存在债权人主张实现质押权的被动减持情形,2022年中季报显示天津物产进出口贸易有限公司持股3.23%(今年以来减持1.85%),后续可能继续被动减持。【潜在利空】

林丽娜女士与招商证券资产管理有限公司因股票质押式回购业务纠纷一案,广州中院对被执行人林丽娜女士所持部分冻结股票进行司法拍卖。2022年中报显示林丽娜还持有4.03%股权,后续可能将继续被拍卖。【潜在利空】

五、综合分析

站在1-2年的维度分析,公司业绩与铁矿石价格密切相关,考虑到地产端的走弱带动粗钢需求下降,铁矿石价格偏弱运行的可能性比较大,短期公司业绩缺乏弹性,而且股东被动减持可能导致二级市场股价承压。

站在3-5年角度分析,河钢资源拥有的铁磁矿成本低、品位佳,未来河钢集团旗下的铁矿资源有注入预期,具有稀缺性。而且随着2023年三季度以后,公司铜产品建成投产,也将贡献利润。因此中长期仍值得重点关注,可视作安全边际足的类期权式资产。

潜在催化剂:铁矿石价格上涨、铜价上涨、公司回购股份、大股东注入资产、23年铜二期建成投产。