综述

过去两周的市场从行业的角度说实话可谈的不多,基本只有上游、医药和新能源还有些机会,其他在市场Beta的影响下,全军覆没,尤其是次周出现了恐慌性的抛售。短期市场可能Beta比行业更重要。

俄乌冲突还是最大的影响因素,市场最初寄期望于速战速决,但过去两周谈了三轮,几乎没有任何实质进展,制裁逐步升级又进一步加剧了通胀的担忧,市场的耐性被渐渐消磨,在压抑和不确定性中逐步走低,最终在本周三进行了一波宣泄和释放。沪深300两周下跌6%,最多时跳水下探11%,自去年12月份调整成分股之后,沪深300已经连续四个月没有像样的反弹,这在2018年也没有出现。

短期市场肯定是被情绪遮蔽的,在这种时候,我们就应该冷静地想几个问题。

短期的风险

短期风险释放完了吗?没有。

俄乌问题还是来来回回,中概股退市风险发酵,国内疫情出现反复,居民中长期贷款录得下滑。但仔细想想除了不可控的俄乌问题,后面几项对于A股情绪的影响都是短期的,即便俄乌问题,只要不进一步超预期,针对情绪的影响应该也过大半。而且短期也不是完全没有好的消息,两会确立了今年5.5%的经济增长目标,是预期上限,央行上缴利润万亿用于留抵退税和转移支付,但都这些没能掀起波澜。现在的问题是市场仍在下行趋势之中,投资者已开启熊市思维,想的都是反弹就跑,大家都这么想的时候总有人跑得比你快,于是盘面上体现出来的就是几乎没有反弹,或者反弹非常羸弱,而这只有在出现非常坚实的反弹抓手或者市场足够便宜的时候才能扭转,所以短期的风险仍然非常大。

市场的位置

如果市场足够便宜能够扭转,那么现在到了什么位置?

在我们看来,沪深300现在的位置已经处于价值区间的边缘线,相比于2018年底和2020年3月份的底部仍有距离,比如2018年10月份,就已经抵达了这一区间,但之后又有两个月的调整才见底,所以现在还不能称得上有绝对的性价比,但从历史上来看,凡是到这一区间,往下的空间也不会很大,因此对于长期投资目标而言,现在是可以开始配置的。

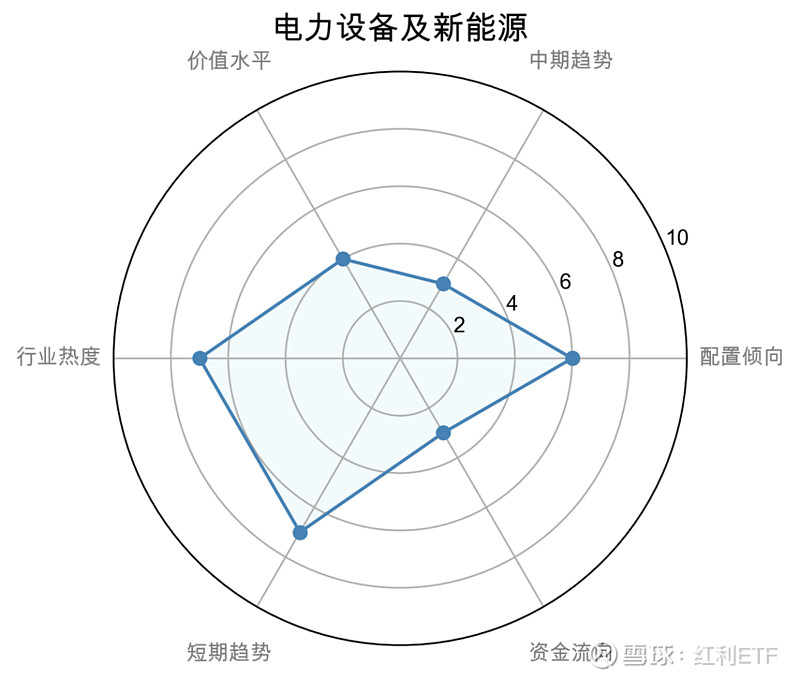

买什么行业

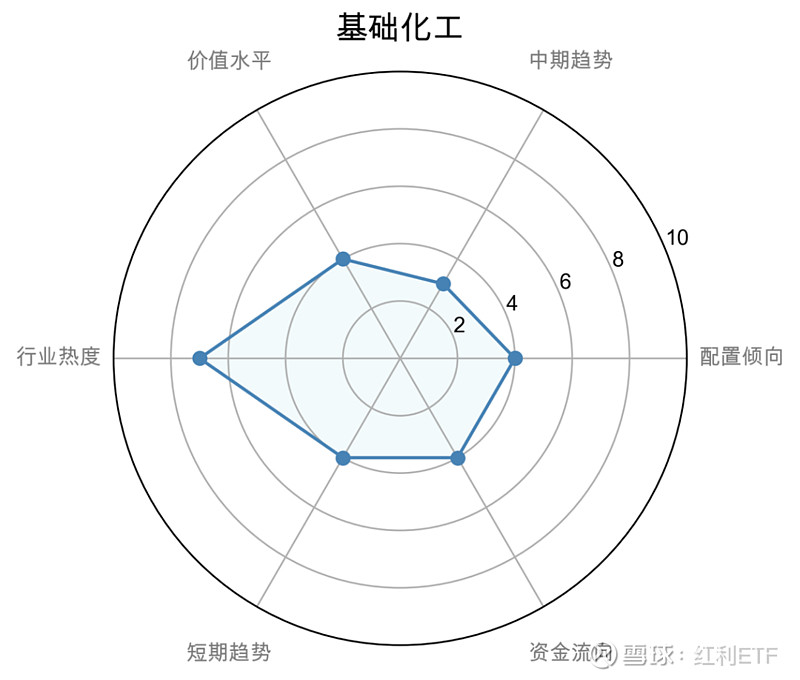

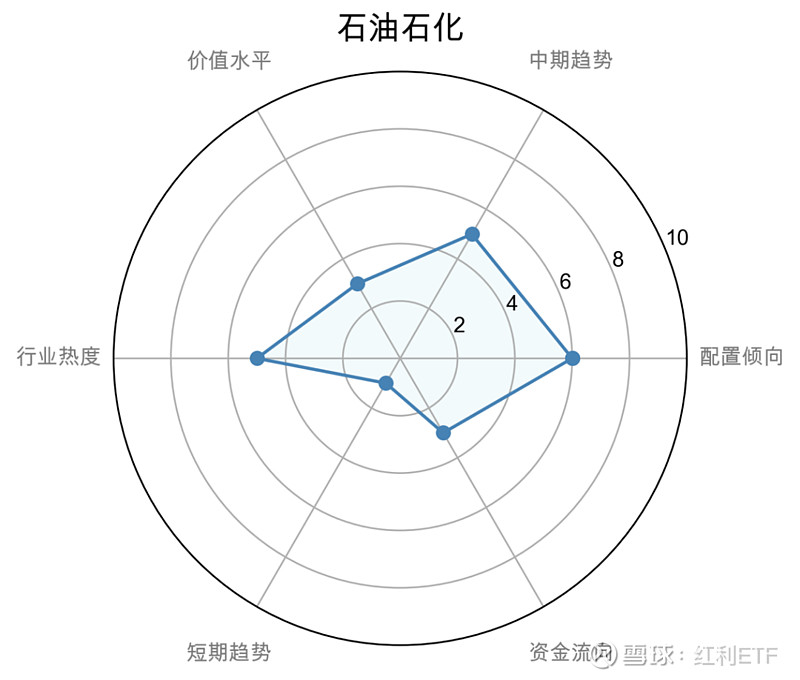

在俄乌冲突依然没有解决的情况下,这的确是个困难的问题,通胀本就是过去一段时间以来的干扰,俄乌又加剧了这一问题的发酵,虽然本身不偏爱周期行业,但也不能在这个趋势上与之做对,作一些配置可以对冲当下的一些风险。

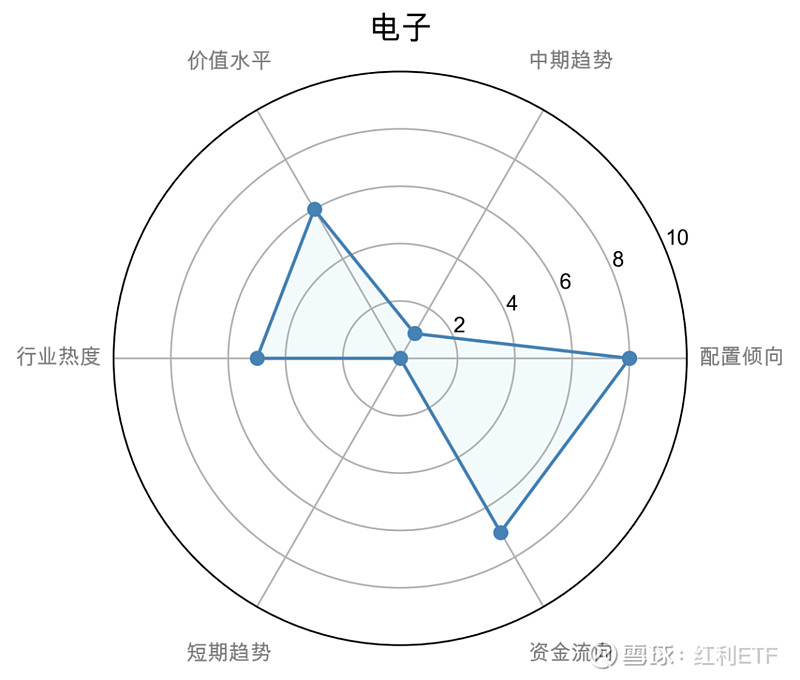

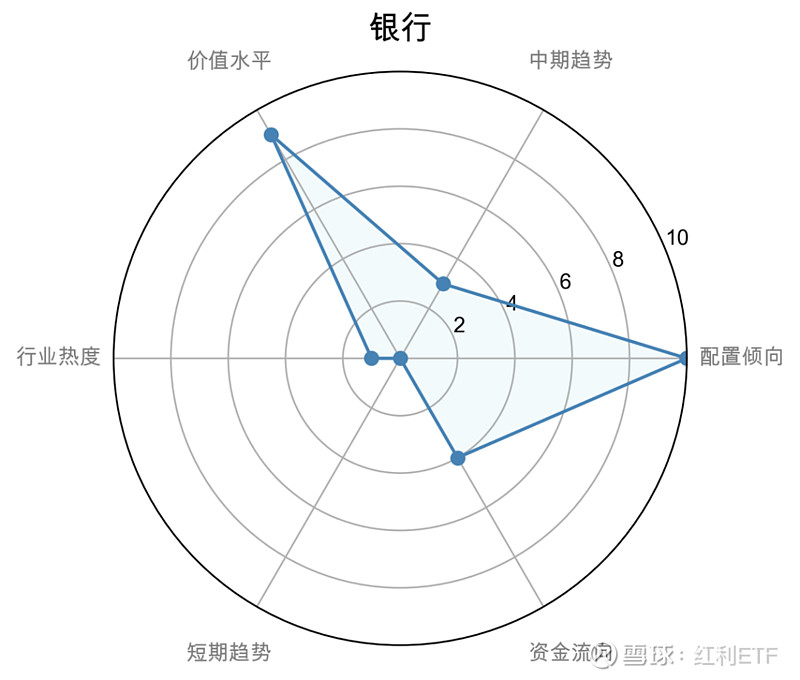

主流行业上,银行、新能源、TMT、医药等可能是短期更为保险的选择。

银行本身性价比就高,市场始终担心金融让利实体的问题,这的确是情绪上的压制,但只要经济持续增长,银行长期的增长是无疑的,实体经济需要体量匹配的金融体系做支撑,银行板块整体安全边际很高。

新能源等新兴行业确定性高,拥趸多,之前也提到,市场没有方向的时候,新能源就容易被当作抓手,不再过多赘述。

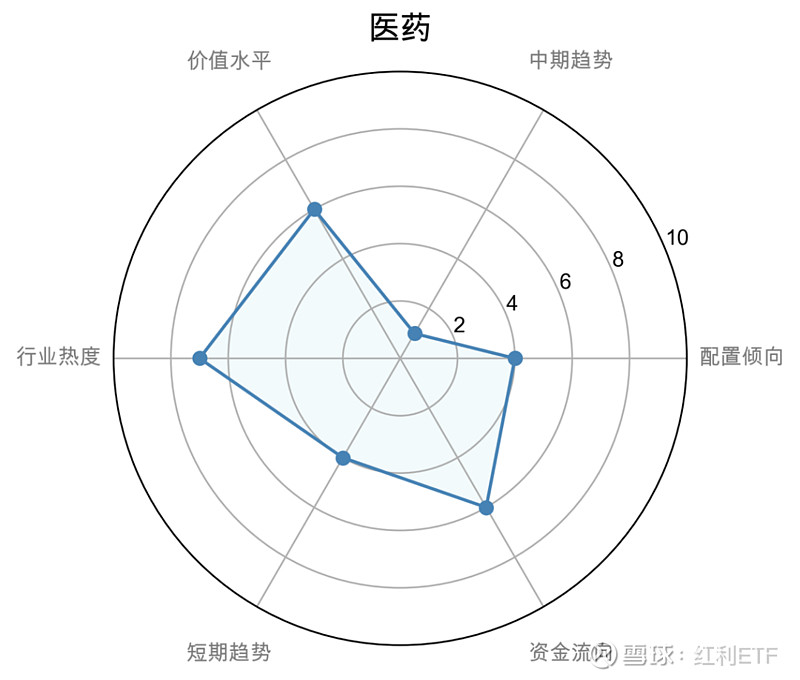

医药短期受疫情反复影响,有一定催化,一二月份龙头公司的经营数据也不俗,但中期依然对其性价比持谨慎态度。

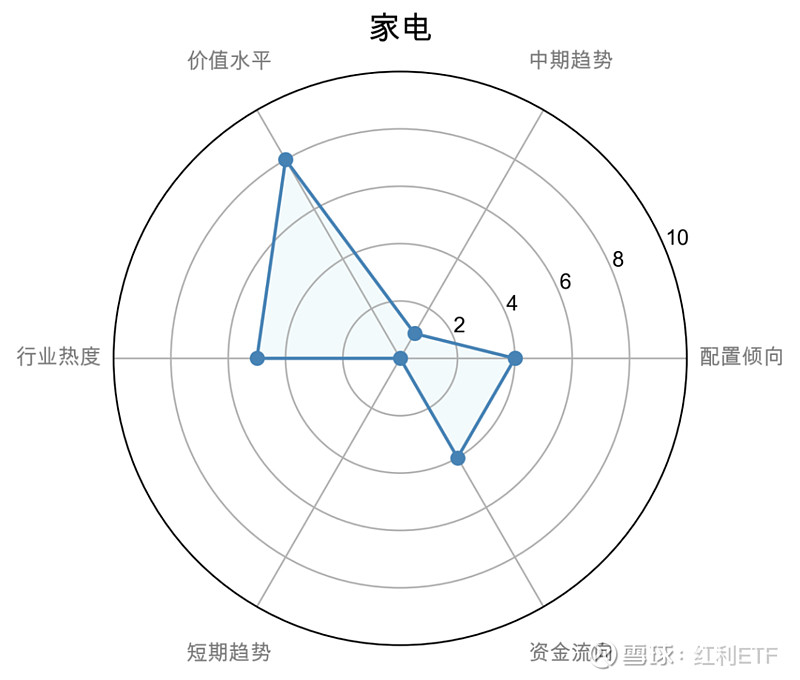

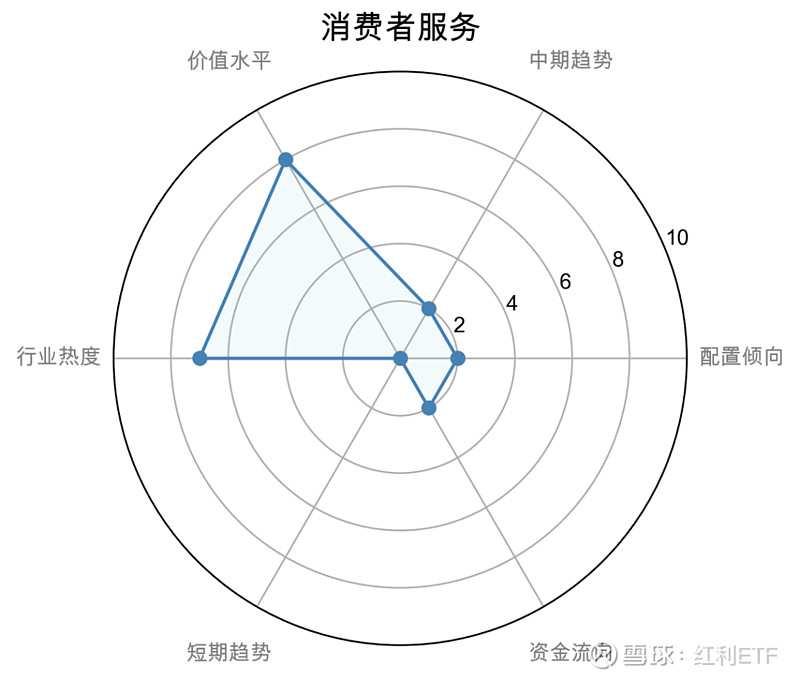

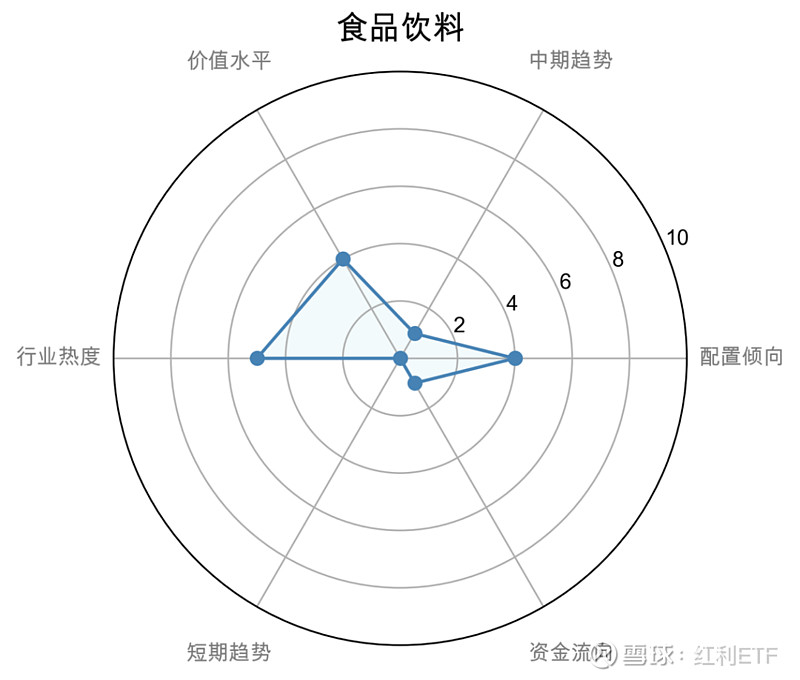

消费这块依然堪忧,短期疫情阴影下,修复预期再度延后,另外一点是,近期市场行情不佳其实很大程度上也会影响到消费行为和消费数据,使信心更弱。

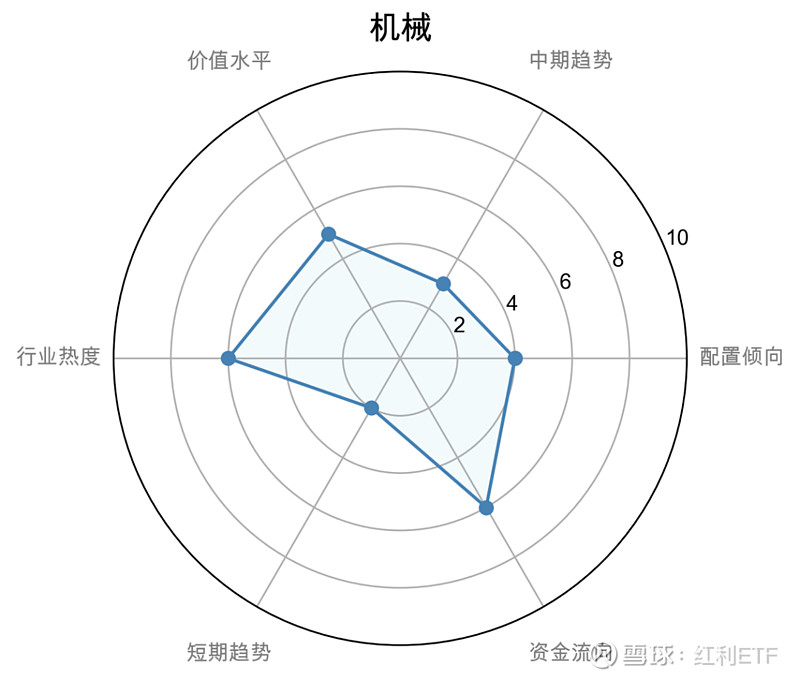

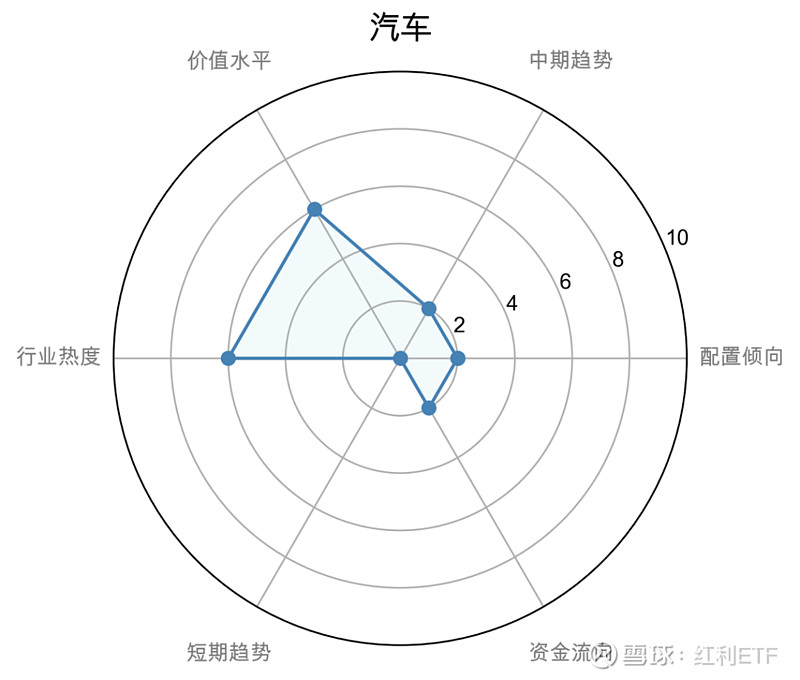

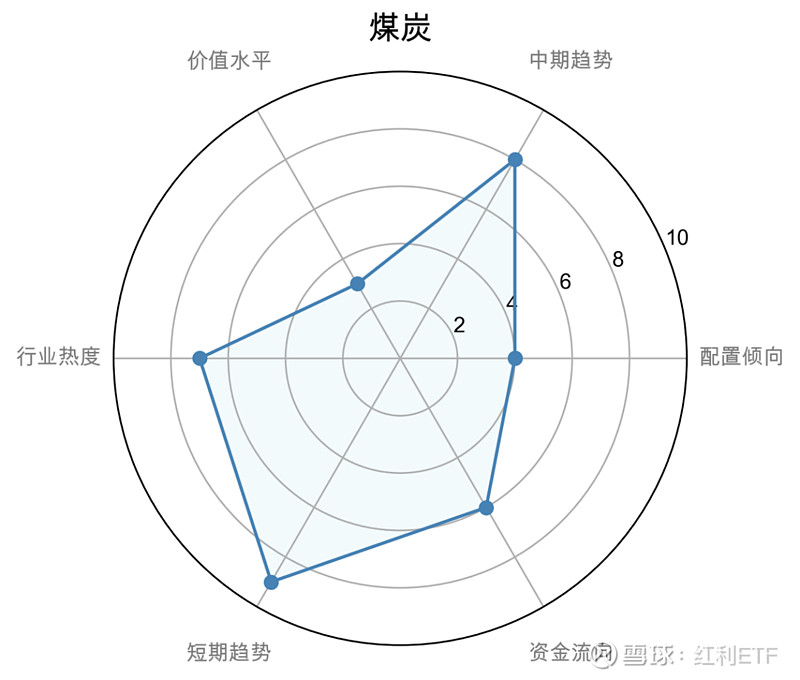

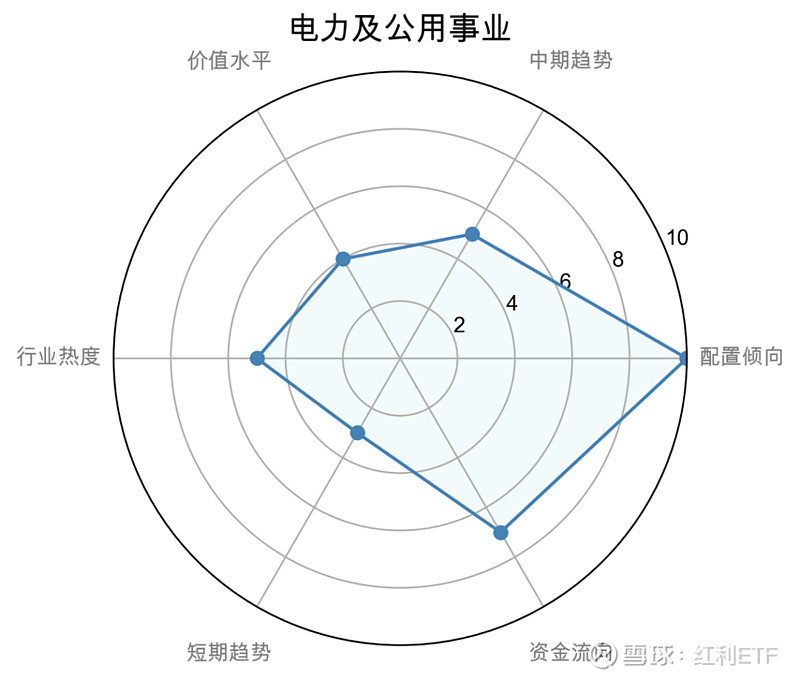

使用说明书

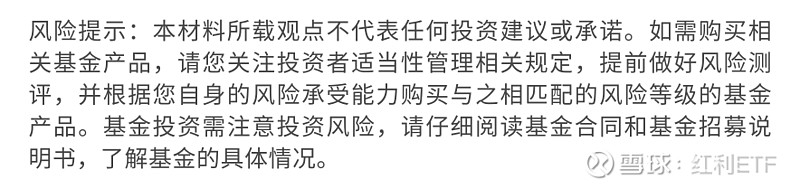

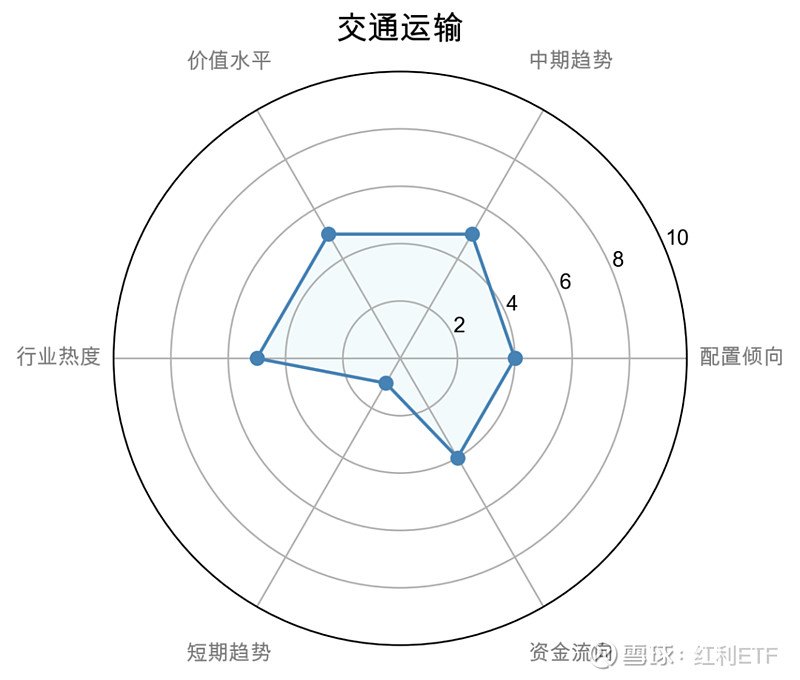

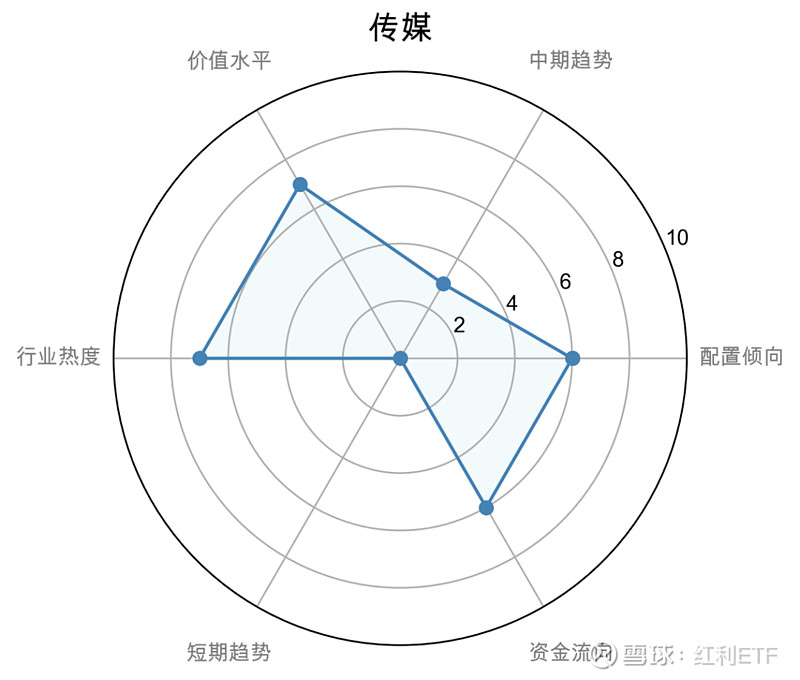

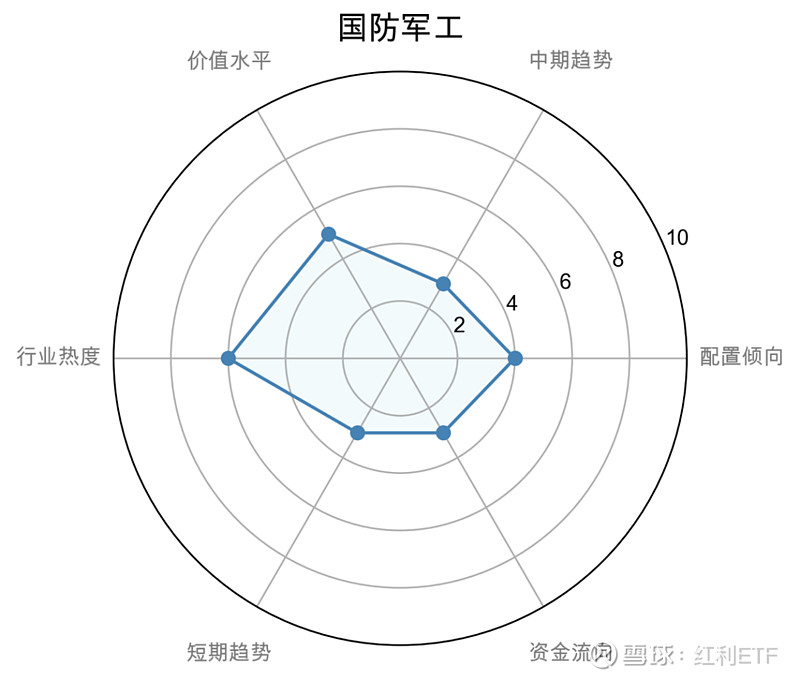

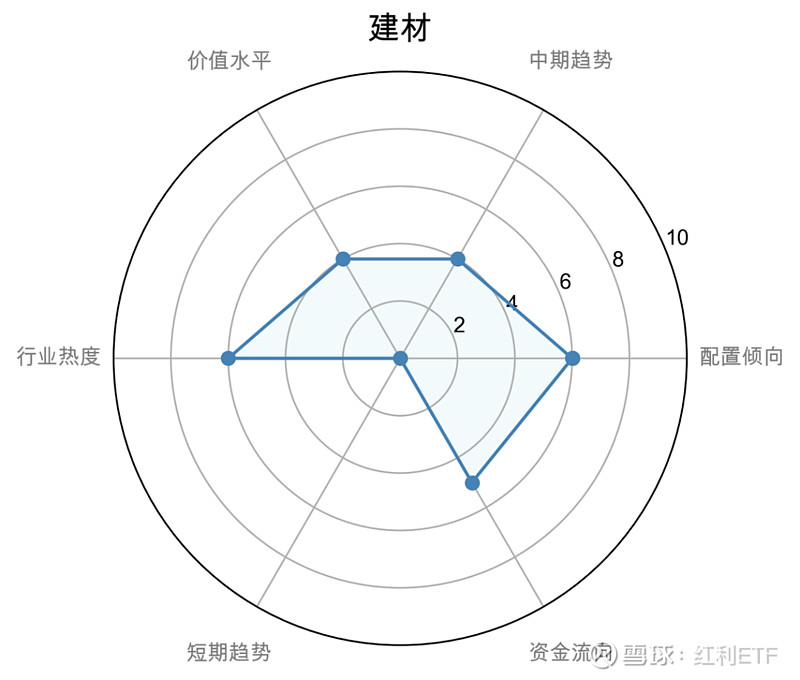

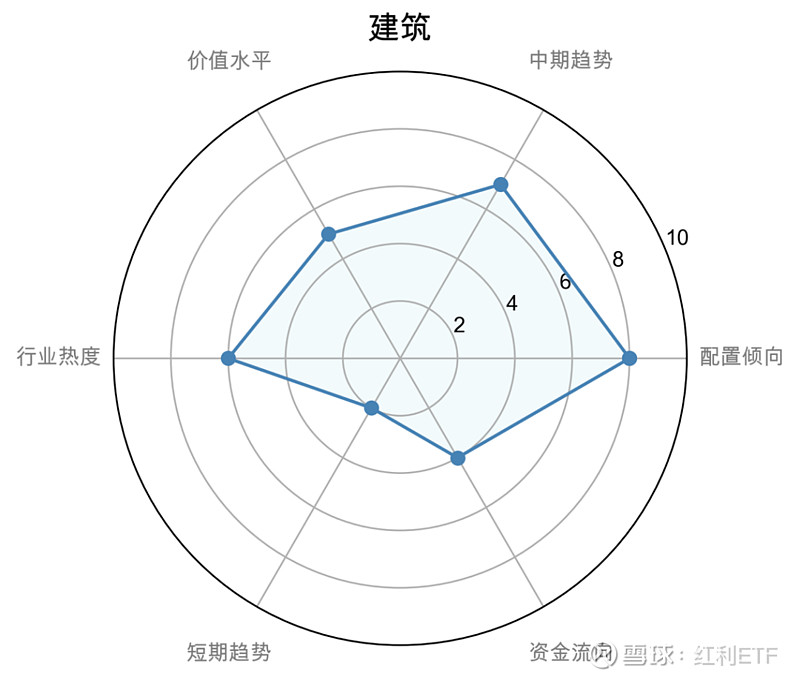

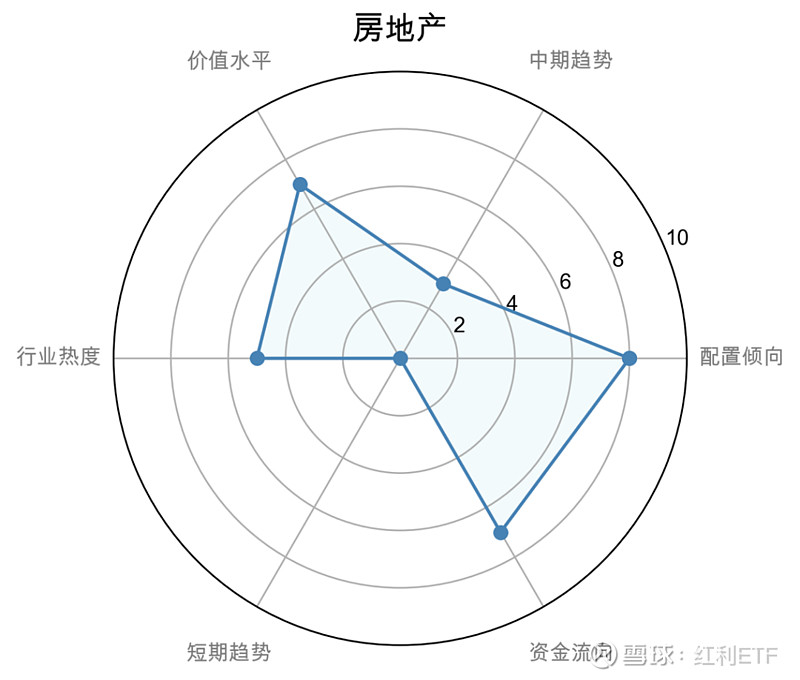

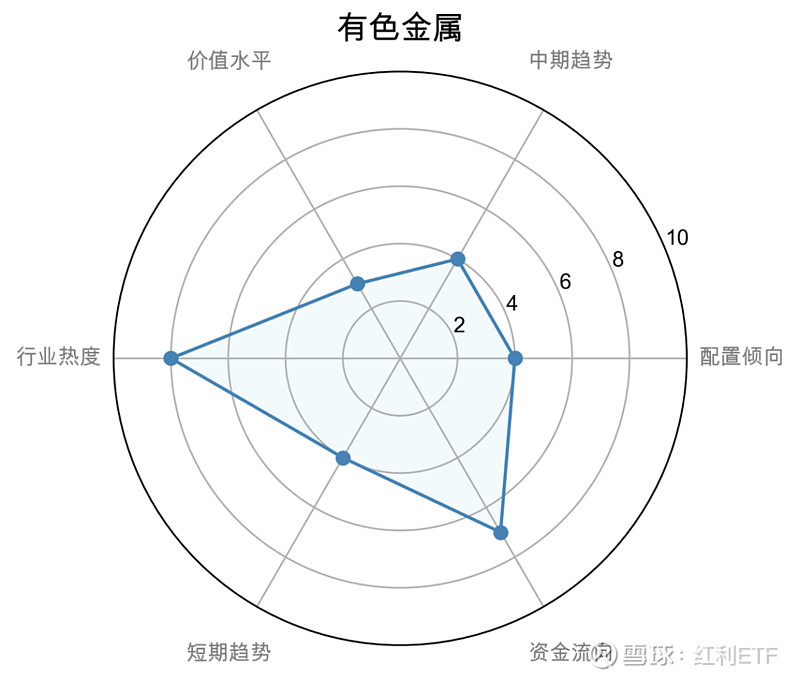

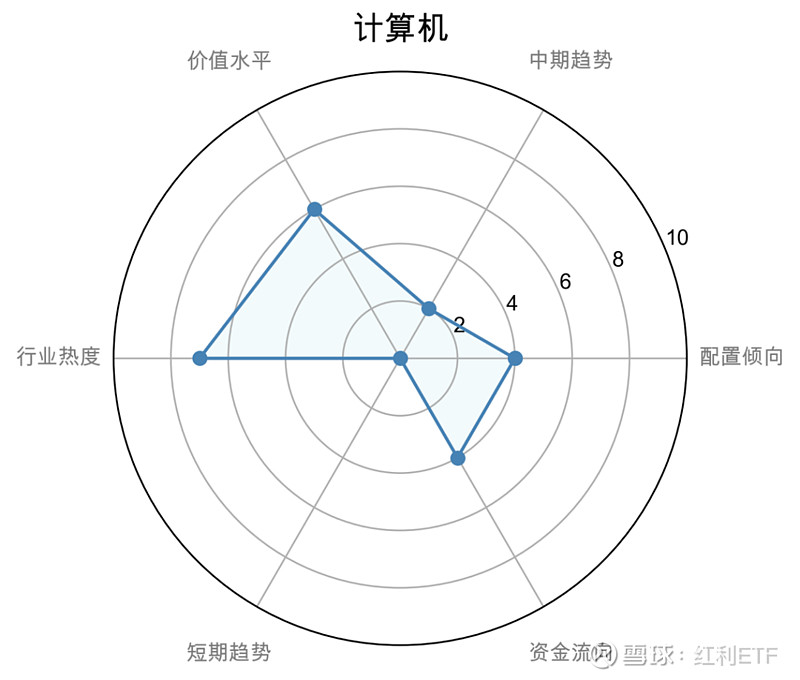

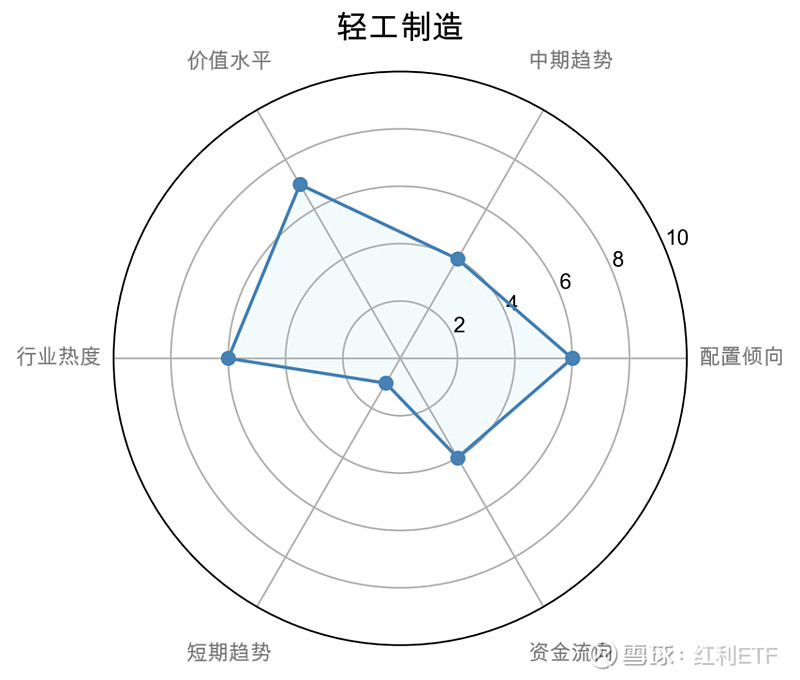

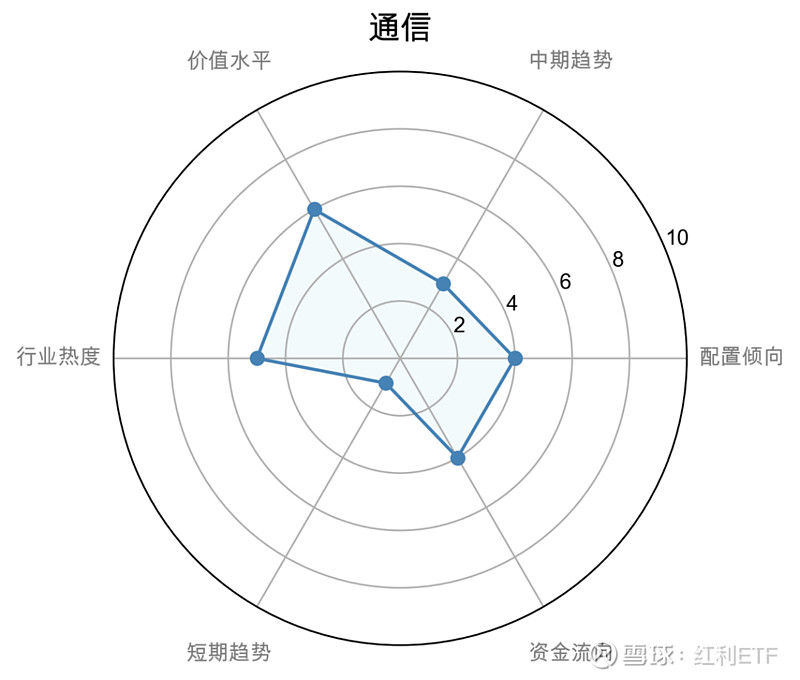

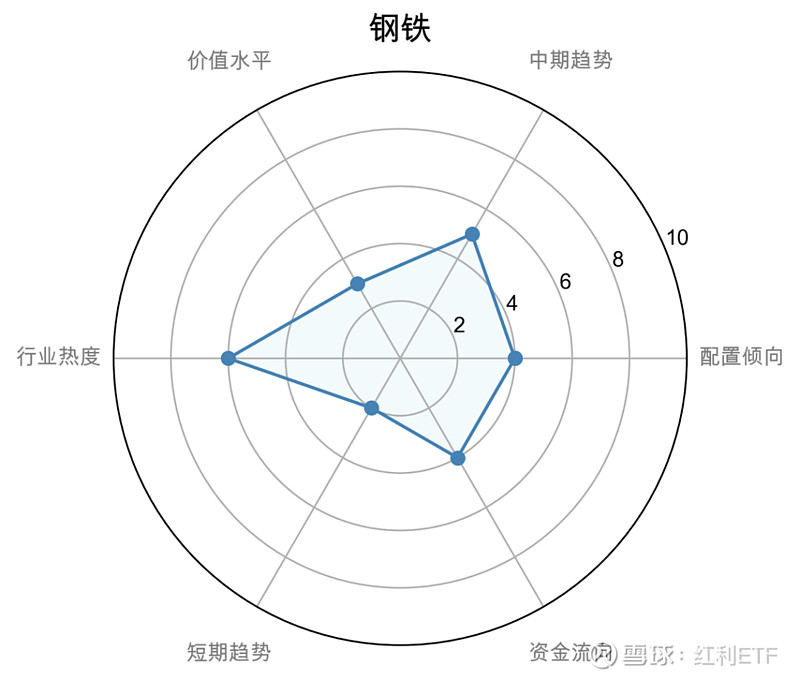

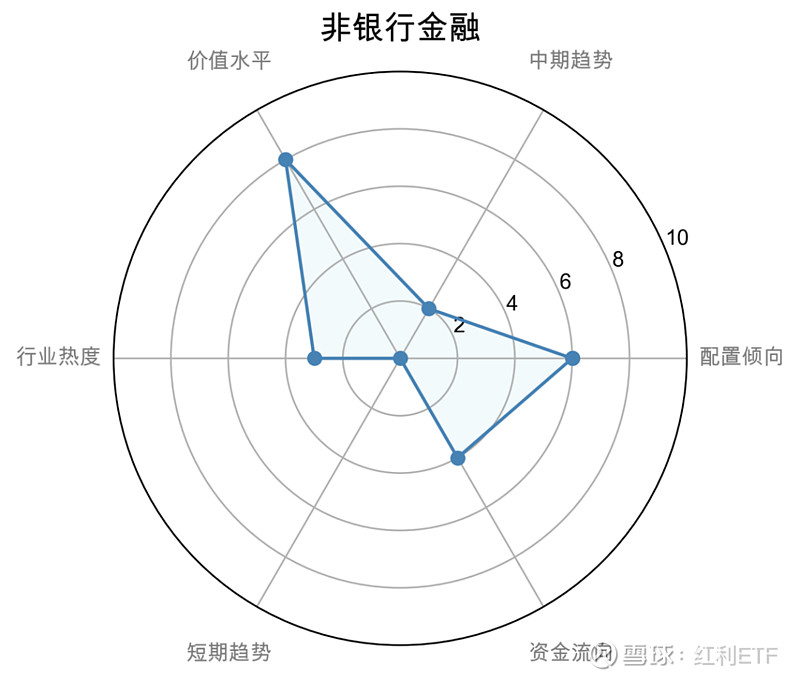

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

分行业图解

◎资料来源:WIND,数据区间:2022/02/28~2022/03/11;

$上证指数(SH000001)$ $红利指数(SH000015)$ $红利低波ETF(SH512890)$