摘要

核心结论:维持过去几期周报中,对未来半年市场核心矛盾的2个判断

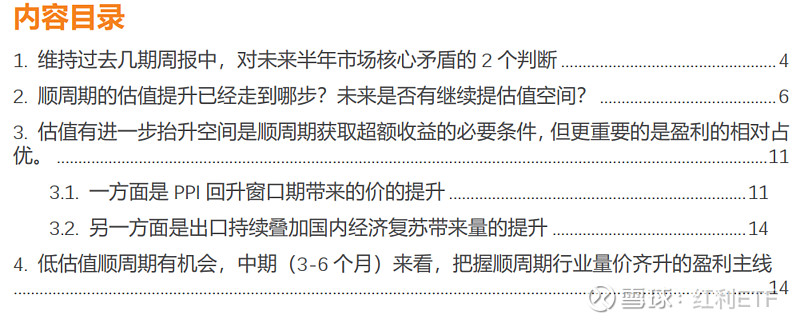

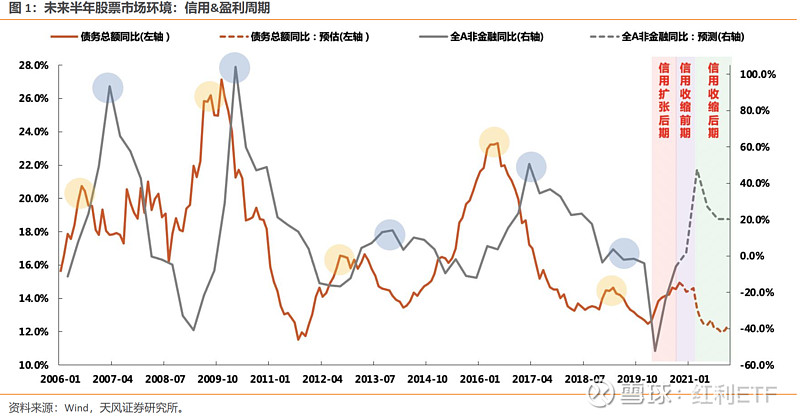

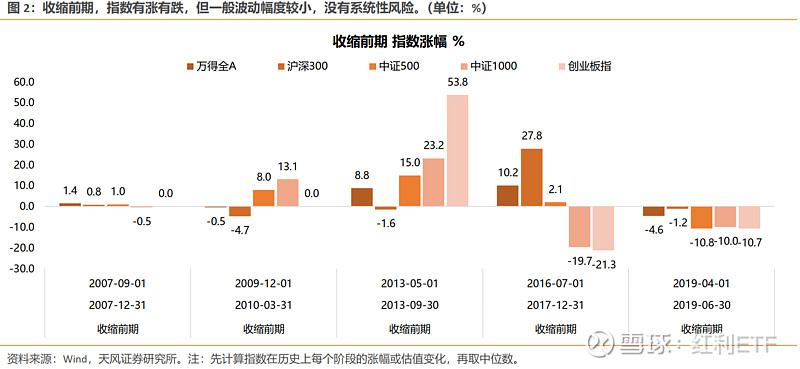

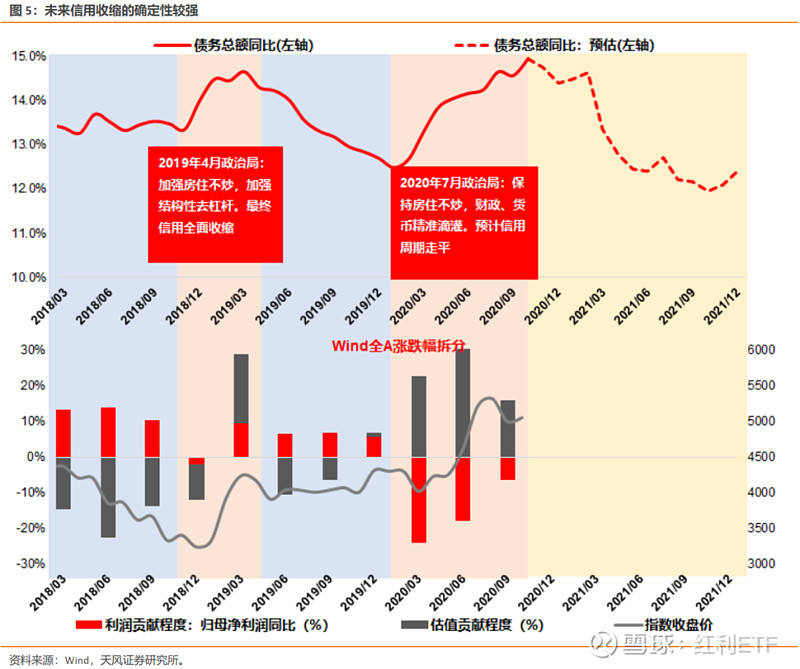

(1)核心判断之一:未来3-6个月的宏观背景和核心矛盾是信用收缩、盈利扩张(信用周期10月份见顶,盈利扩张至少持续至明年Q1),而微观资金面趋紧、海外不确定因素等在短期内影响估值或情绪波动,但不构成决定性因素。市场进入“信用收缩+盈利扩张”的【收缩前期】,通常估值小幅回落,指数有涨有跌,但整体波动幅度不大。

因此,在盈利支撑下,明年“春季躁动”出现的概率仍较大,指数没有系统性风险,但也难以整体大幅提估值,寻找业绩确定性的结构性机会更重要。

详见前期报告《大选过后,未来3-6个月A股的核心矛盾是什么?》;《疫苗预期、信用违约,是否改变A股的中期矛盾?》。

(2)核心判断之二:长期风格趋势最终由长期业绩相对趋势决定、短期风格漂移也与短期业绩相对趋势的变化相关。Q3开始创业板业绩优势不在,市场风格从7月开始也更加偏向传统经济为代表的沪深300。

向前看,沪深300到明年Q1可能出现明显的阶段性占优。这是支撑顺周期风格还能继续领先一个季度左右时间的重要因素。

那么,向前看:

(1)顺周期的估值提升已经走到哪步?未来是否有继续提估值空间?

(2)估值有进一步抬升空间是顺周期获取超额收益的必要条件,但更重要的是盈利的相对占优,顺周期板块的盈利层面需要关注什么?

(3)顺周期板块中,综合素质最优的选择是哪些?

01——维持过去几期周报中,对未来半年市场核心矛盾的2个判断

(1)核心判断之一:未来3-6个月的宏观背景和核心矛盾是信用收缩、盈利扩张(信用周期10月份见顶,盈利扩张至少持续至明年Q1),而微观资金面趋紧、海外不确定因素等在短期内影响估值或情绪波动,但不构成决定性因素。市场进入“信用收缩+盈利扩张”的【收缩前期】,通常估值小幅回落,指数有涨有跌,但整体波动幅度不大。

因此,在盈利支撑下,明年“春季躁动”出现的概率仍较大,指数没有系统性风险,但也难以整体大幅提估值,寻找业绩确定性的结构性机会更重要。

02——顺周期的估值提升已经走到哪步?未来是否有继续提估值空间?

在前文的核心判断之一中,我们提到,市场没有系统性风险,但是整体拔估值的可能性较小,仍然以找机会为主。比如13年信用收缩的阶段,创业板由于业绩突出,结构性拔估值;17年信用收缩的阶段,沪深300由于业绩突出,结构性拔估值。向前看,未来半年业绩更占优的是顺周期为代表的沪深300,并且顺周期行业普遍还存在估值进一步修复空间。

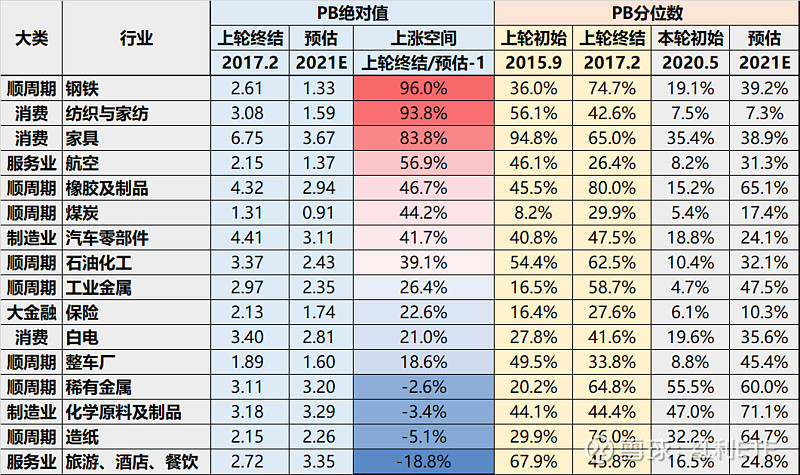

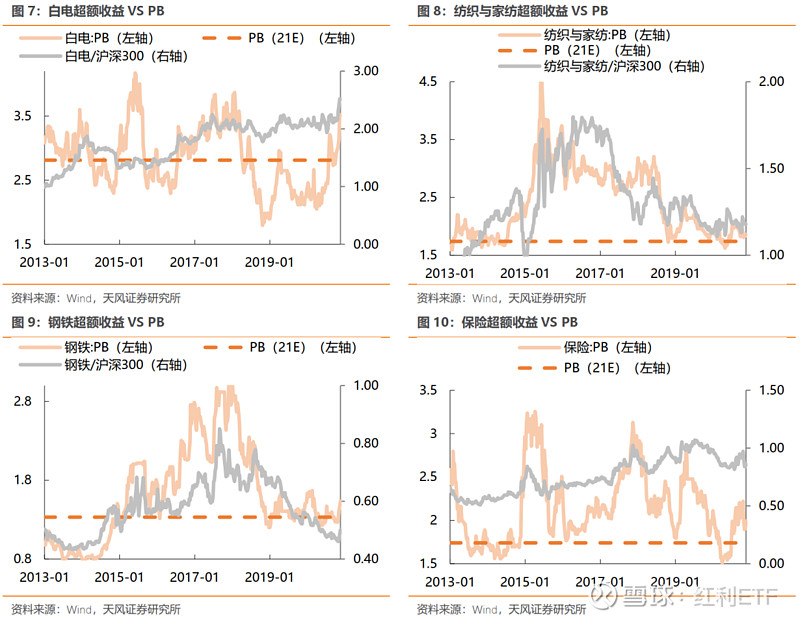

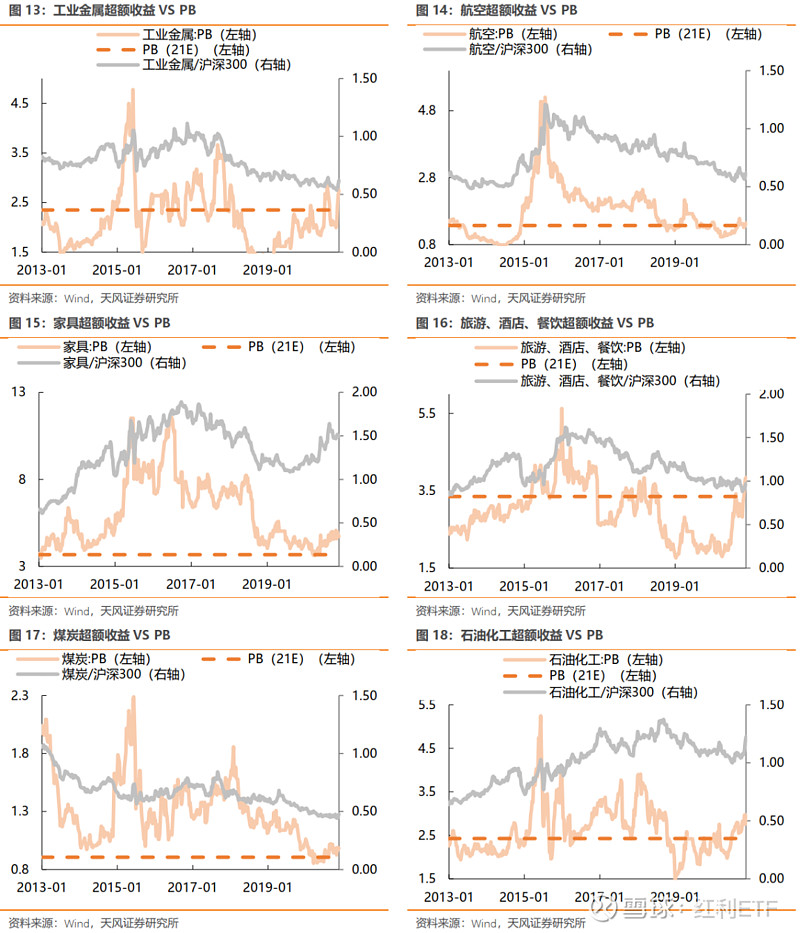

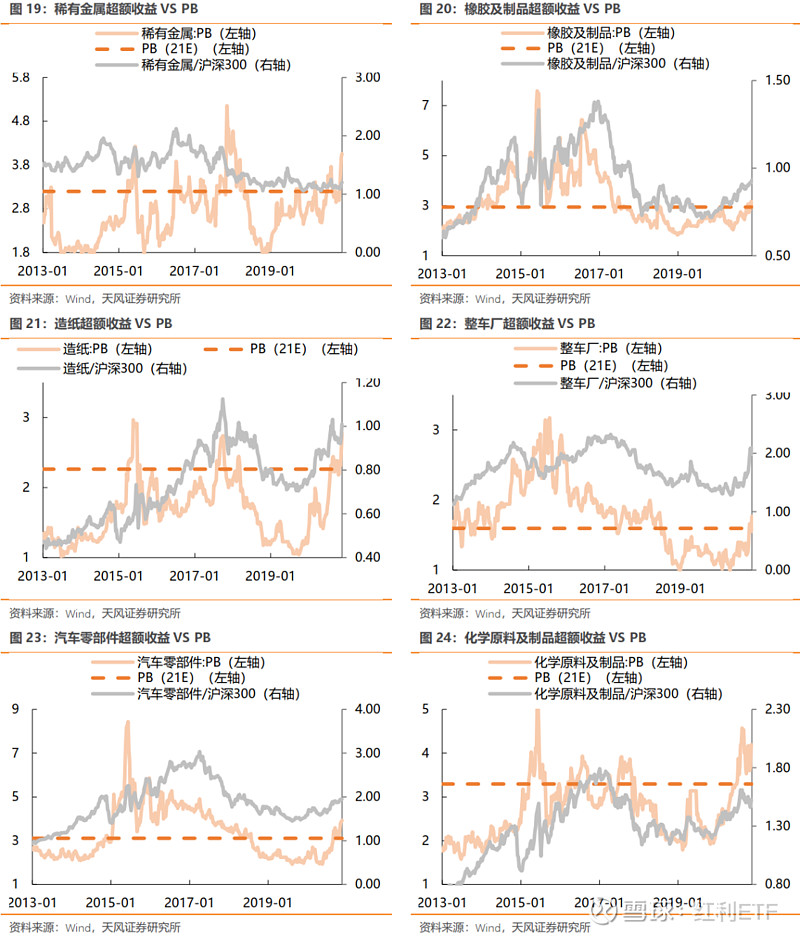

当前顺周期行业PB估值普遍都还较低,顺周期行业普遍都还存在提估值空间。分别以过往十年PB的周度数据做分位数,与2015-2017PPI回升周期时相比,本轮的PPI回升周期中,大部分可选消费和周期的PB估值的分位数和绝对值仍然较低。

(1)估值分位数角度:纺织与家纺、保险、煤炭、旅游/酒店/餐饮、石油化工、白电、家具、钢铁、工业金属、造纸、橡胶及制品的估值分位数距离上轮PPI回升周期仍有一些差距,存在提估值空间。

(2)从PB绝对值角度:钢铁、家纺、家具、航空、橡胶、煤炭、汽车零部件、石油化工的PB估值距离上轮PPI回升周期仍有一定差距,存在提估值空间。

03——估值有进一步抬升空间是顺周期获取超额收益的必要条件,但更重要的是盈利的相对占优

3.1 一方面是PPI回升窗口期带来的价的提升

从价的角度,PPI上升具备确定性→PPI与部分可选消费和周期行业的超额收益相关性较强→选取超额收益相对PPI弹性较强的行业。

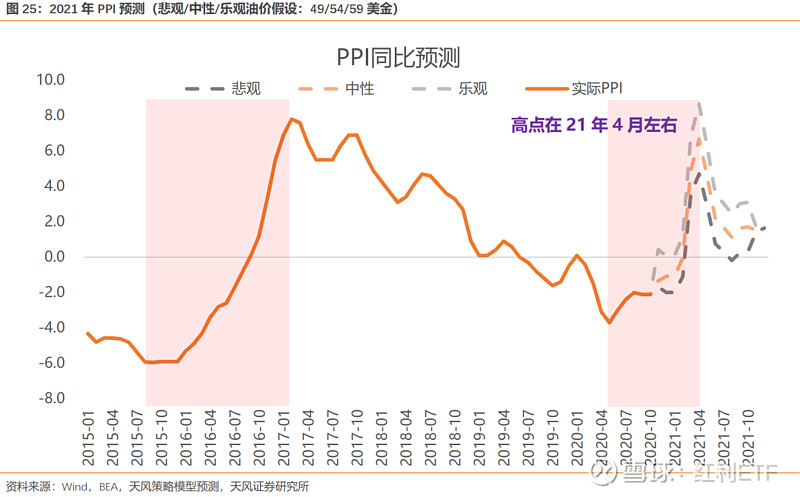

未来半年是PPI持续回升的窗口期。根据我们预测,虽然PPI回升的过程中存在诸多不确定因素,例如疫苗、全球经济、油价等,但PPI的方向明确,且高点基本在明年4月左右。

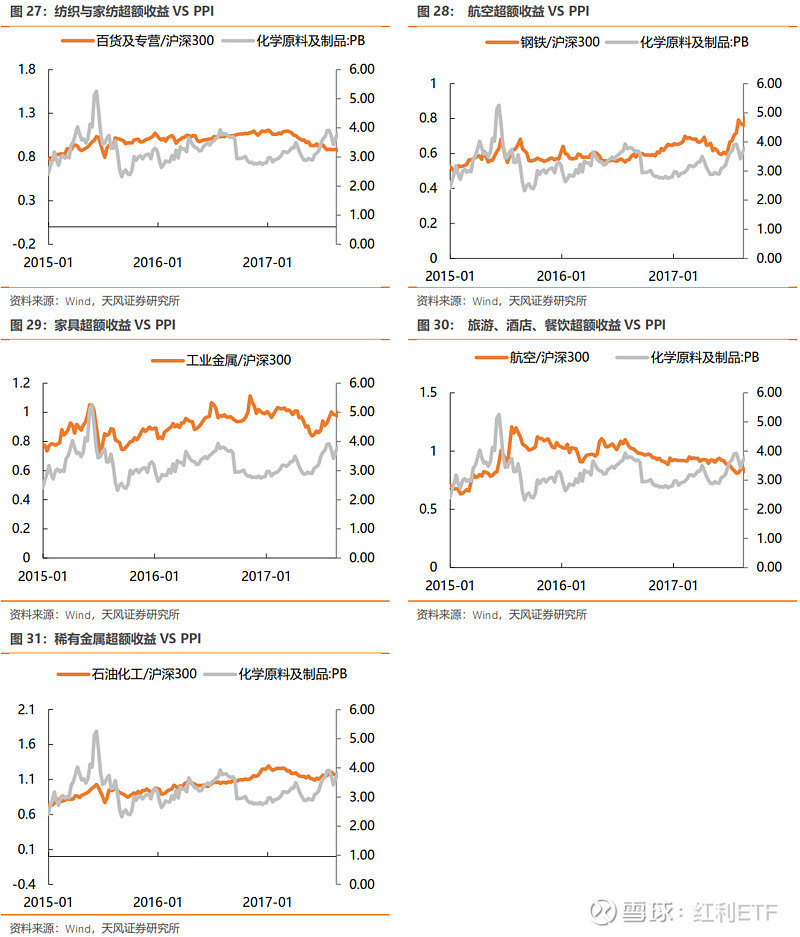

PPI与部分可选消费和周期行业的超额收益相关性较强。从过往PPI回升周期来看,大部分可选消费和周期的超额收益与PPI具备强相关/较强相关。在PPI上行带动盈利增速同样上行,获得相对沪深300的超额收益。

而部分相关性较弱/弱相关行业,超额收益与PPI的整体趋势上基本相同,但由于波动较大,导致相关性较弱。

我们在此前11月22日的报告《顺周期风格还能持续多久?还有多少空间?》中提到:

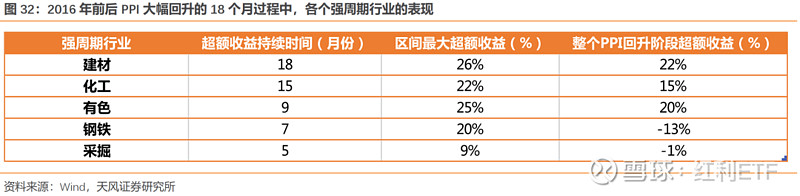

(1)从超额收益的持续性上来说,建材、化工最具优势。其中一个原因可能在于化工和建材行业格局更好、具备周期成长属性的α公司更多,于是能够吸引更多中长期资金。但有色、钢铁、采掘行业缺乏显著的个股成长性和α属性,整体β取决于需求端的弹性,于是缺少长期资金的关注,更多依靠短期资金形成短期爆发的交易性机会,股价容易形成大起大落,赚钱难度相对较大。

(2)从超额收益的强度上来看,建材、有色、化工最具优势。考虑到本轮PPI回升区间的特殊情况,比如疫苗带来全球经济复苏的预期、消费建材TOB的逻辑可能受到房地产三条红线的影响等。同时考虑到持续性问题,在所有强周期方向中,我们首推化工、其次是基本金属。

3.2另一方面是出口持续叠加国内经济复苏带来量的提升

考虑到当前疫苗实验效果虽然超预期,但是后续全面应用的效果和时间仍然存在较多不确定性,全球经济的恢复也仅停留在预期层面。因此,我们主要分析当前出口能够持续带来的量的提升。

具体来看,纺织业、文教娱乐、化学原料、橡胶和塑料、金属制品、汽车制造业、电气机械及器材制造业出口交货值绝对值上较大,且当月同比相较出口低谷的4、5月有较大幅度提升,预计这些行业短期内仍然有望继续带来量的提升。

04——低估值顺周期有机会,中期(3-6个月)来看,把握顺周期行业量价齐升的盈利主线

预计基金对周期、金融的配置仍然较低,未来可能出现存量资金转移至顺周期、大金融资产。由于基金重仓持股季度为频率发布,我们通过偏股混合型基金来判断基金目前持仓状况。10.28~11.27市场风格明显偏周期和金融风格,偏股混合型基金仅获得2.0%的收益率,与市场偏好风格的收益率差距略大。对比此前7.6~8.3偏消费和成长的市场风格,偏股混合型基金获得9.9%的收益率,与市场偏好风格收益率基本一致。而这两段时间市场以震荡为主,基金仓位不太可能大幅下降,因此我们判断目前基金仓位主要还是以消费和成长为主,预计周期、金融的配置仍然较低,未来可能出现存量资金转移至顺周期、大金融资产。

风险提示:宏观经济风险,违约风险超预期,海外疫情发酵风险

来源: 分析师徐彪

@ETF玩家 @华泰柏瑞基金 @蛋卷基金 @今日话题 @科技100 @光伏ETF_ @ETF校长 @科创50ETF @华泰柏瑞沪深300ETF @望京博格 @投资人生 @不明真相的群众

#顺周期板块# #PPI# #红利ETF510880# #钢铁板块拉升多股涨停# #顺周期投资#

$上证指数(SH000001)$ $红利ETF(SH510880)$ $科技100ETF(SH515580)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理