转载来源:新时代宏观

股票市场如何影响贫富差距

疫情发生以来,全球开启新一轮货币宽松,这刺激了股票等资产价格上涨。与此同时,股市如何影响贫富差距,也引起了很多人的关注。

1.1、 股市影响贫富差距的渠道

现有的研究从理论和经验研究角度讨论了股市对贫富差距的影响,部分研究者认为股市会产生积极影响、缩小贫富差距,也有人认为股市会扩大贫富差距。综合来看,股市对贫富差距的影响有多条渠道,并且在经济体和资本市场不同发展阶段中,各影响渠道的重要性也不同。

一些理论认为,随着资本市场的逐渐发展,投资渠道趋于公平,穷人和富人在股市中取得同等投资回报的机会将逐渐上升。此外,股市的发展还可以间接地促进贫富差距的改善。一方面,资本市场的发展可以提高资源配置效率、促进经济增长、做大蛋糕,政府可以通过再分配缩小收入分配的不平等程度;另一方面,资本市场的逐渐发展完善也意味着融资制度更为完善,穷人因此也有机会进行融资、平滑个人消费,从而提升其福利水平。

认为股市会加大贫富差距的理论则提出,股市的发展、资本市场的完善意味着资本更加自由,拥有较多资本的富人群体因为受教育程度、信息优势、规模效应等原因,在资本市场上相较小资本能获得更高的收益率。

最近一篇关于中国股市的财富再分配效应的经验研究(An等,2020)中,将散户按照证券账户的持仓市值和现金分成了四组,其中低于50万元人民币的人群占比85%,高于1000万人民币的人群占比0.5%。在2014-2015年的股市牛市-下跌过程中,最富裕的前0.5%人群赚了2540亿元,同时后85%的人群损失了2500亿元,相当于各自群体初始资产的约30%,因此两个群体的收益率差异达到60%,而在股市表现相对平稳的时期,两个群体的收益率差异则低一个数量级(对最富裕的前0.5%人群,平稳时期同样时长内的收益率为3%)。对着这2500亿元的财富再分配进行分解,约有1000亿元可以归因于资本的流入和流出(假设流入的资本都投资市场指数的组合、不存在投资组合的异质性),而余下1500亿元人民币的再分配就是由于两个群体之间投资组合的异质性。研究者认为这种财富再分配部分是由于投资技能的差异所导致的,小资金账户的新投资者经验较少、投资的股票组合在未来显著下跌,且新入场者在泡沫临近破灭时入场,部分承受了因资本流入流出导致的财富转移。因此,这项研究的结论是,低收入群体和最富裕群体之间的择时和选股能力的差异会在股市的牛市-大跌时期被放大,从而加剧两个群体的收益分化。

另外一项对于印度股市的经验研究(Campbell等,2019)也有类似发现,风险资产的回报异质性加剧了印度个人投资者所持有财富的不平等,原因是较大的账户能够更有效地分散投资,获得相对于小额账户更高的收益。因此单就股市参与者而言,低收入投资者与高收入投资者在投资表现上存在异质性,且在股市剧烈动荡时,异质性导致的收益率差异会加剧。

即使不考虑富人的“投资能力”“信息优势”,富人更多地投资股票等资本产品,也意味着较高的收益率(尤其是对美国而言)。股市的上涨反映的是资本回报上升,并不完全代表经济“蛋糕”做得更大,反而可能是劳资博弈中资本相对于劳动力更加强势所导致的。Greenwald等人在2019年的研究中对1989-2017年间美国股市的增长按贡献进行了分解,发现经济增长对股市增长的贡献只占到约20%,而劳资博弈所产生的贡献则高于50%。次贷危机之后即使美国整体经济增速下滑,美股仍然持续上涨,也是由于美国新经济扩张、市场集中度上升带来的垄断能力增强,保证了企业资本回报率的平稳的同时,也挤压了劳动力的回报率。类似于劳资博弈,还有其他社会和经济因素同时影响着股市发展和贫富分化。

此外,货币政策也会经股市传导,影响贫富差距。中低收入群体更多地依赖于劳动收入,而高收入群体则相对更多地依赖于商业和资本收入。资本市场的参与者主要是高收入群体,在股市存在的情况下,货币政策的不均匀传导也会影响不同收入人群之间的分化。当央行施行宽松的货币政策时,一方面会推升金融资产价格,使拥有大部分金融资产的高收入群体受益更多(Coibon等,2018),但另一方面宽松货币政策下较低的利率会降低利息收入,高收入群体和其他群体之间的分化可能会缩小。此外,如果低利率政策刺激了经济增长,就会促进工资上涨和失业减少,更为依赖劳动收入的中低收入群体的收入因此上升,高收入和中低收入群体之间的差距会缩小。

1.2、疫情冲击后美国股市的参与者

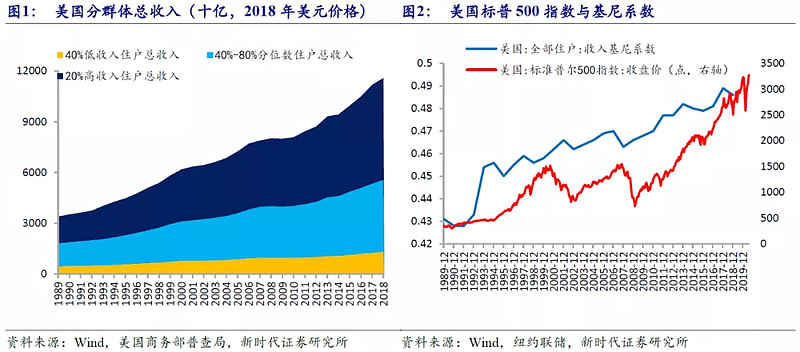

以美国为例,过去30年间,美国贫富分化加剧,基尼系数由1990年的0.43上升至2018年的0.49。正如前文所讨论的一样,贫富分化背后的原因是多方面的。不过,自今年2月疫情出现、居家令导致经济封锁、联储宽松政策和财政救助政策接连推出的过程中,围绕美国股市和其参与者出现了一些有趣的现象。一方面,美国自疫情冲击后经济修复进展不及预期,主要机构不断下调今年美国经济增长预期,但另一方面,美国主要股指却在3月下旬见底后回升,目前已经收复了疫情以来的损失。这背后同时有财政政策和货币政策两方面的作用。

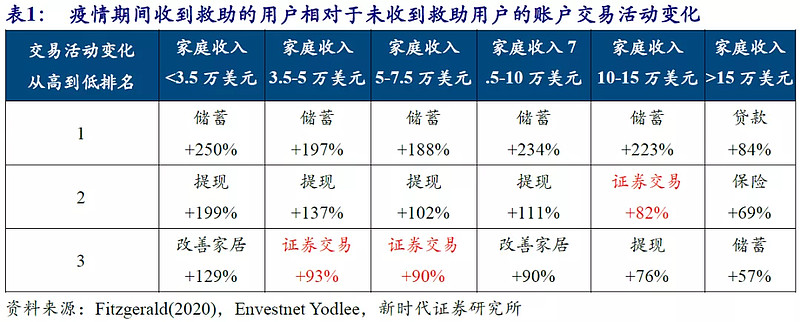

5月中旬,软件和数据处理公司Envestnet Yodlee发布了一份报告(Fitzgerald,2020),基于美国250万收到疫情救助支票用户的银行帐户转账信息,家庭年收入在3.5万-7.5万、以及10-15万美元的用户在收到救助支票后的一周内,相对没收到救助的用户,其股票交易额上涨了80-90%。但是将救助金用于股票投资并非财政救助计划发放疫情救助金的本意,救助金涌入股市给提振消费的效果打了折扣。并且从这项报告中看,底层群体并没有参与到证券投资中来。

本次疫情以及随之而来的经济衰退,对于不同收入群体的冲击是不成比例的。低收入群体的抗风险水平远低于有更多资产以及更多投资于保险的中高收入群体,且低收入群体更多从事短工、较少可以通过线上办公等方式继续工作,因此他们在医疗和经济两个层面都收到更严重的冲击。这个过程中美国股市表现与其经济修复预期的背离也是贫富分化的一种体现。

参考文献:

An, Li, Jiangze Bian, Dong Lou, and Donghui Shi. “Wealth Redistribution in Bubbles and Crashes.” SSRN Electronic Journal, 2019. 网页链接

Campbell JY, Ramadorai T, Ranish B. “Do the Rich Get Richer in the Stock Market? Evidence from India.” American Economic Review: Insights. 2019, 1(2): 225-240.

Colciago, Andrea, Anna Samarina, and Jakob de Haan. “Central Bank Policies and Income and Wealth Inequality: A Survey.” Netherlands Central Bank, Research DepartmentWorking Paper, May 2018. 网页链接

Fitzgerald, Maggie. “Many Americans Used Part of Their Coronavirus Stimulus Check to Trade Stocks.” CNBC, May 21, 2020. 网页链接

Greenwald, Daniel L, Martin Lettau, and Sydney C Ludvigson. “How the Wealth Was Won: Factors Shares as Market Fundamentals.” National Bureau of Economic ResearchWorking Paper, April 2019. 网页链接

海外经济与市场流动性观察

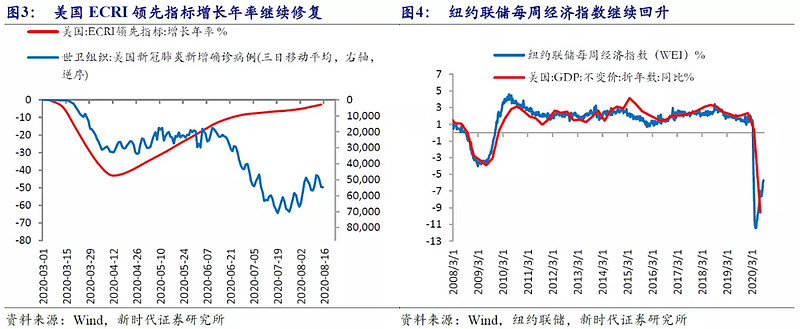

美国经济继续改善。8月14日当周,美国ECRI领先指标增长年率为-2.7%,较前值(-4.1%)继续收窄;纽约联储每周经济指数(WEI)为-5.7%,前值由-5.5%下修至-6.1%。不过,美国8月15日当周初次申请失业金人数反弹至110.6万人,高于预期的92.5万人,前值97.1万人。失业金申领人数的反弹反映出美国疫情持续未能得到有效控制,仍然影响经济修复。

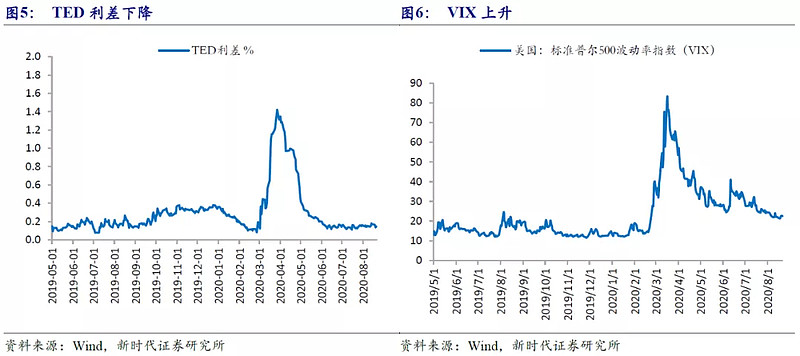

上周美国金融市场恐慌情绪加剧,VIX上升至22.5,流动性压力有所缓解,Ted利差下降0.02个百分点。美国信用风险仅小幅上升,高收益企业债利差从5.26%微升至5.28%。

国内高频数据观察

3.1、生产指标分化

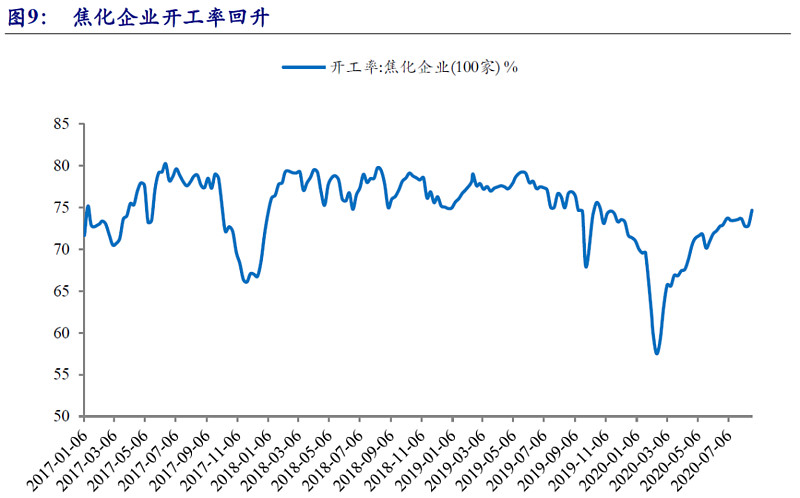

上周,雨季影响继续消退,生产指标出现分化,100家焦化企业开工率回升2.5个百分点至74.7%,汽车全钢胎开工率维持不变,半钢胎开工率微降1.1个百分点。

3.2、商品房销量连续回落

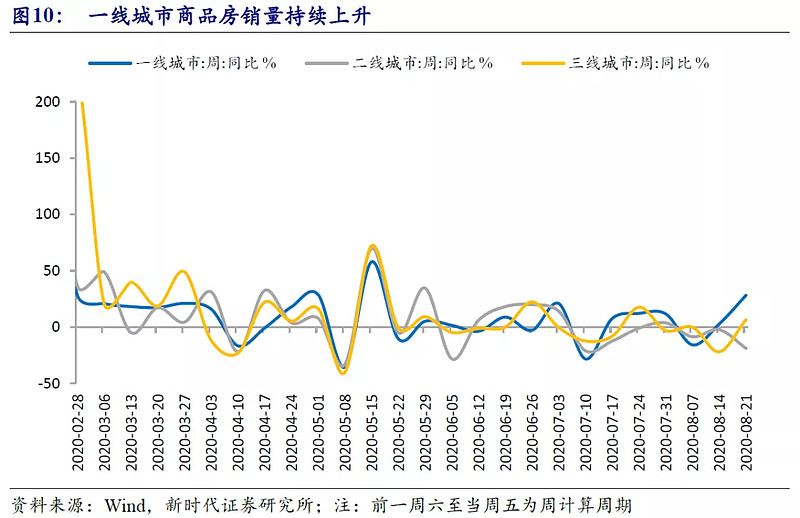

上周,30大中城市商品房日均成交面积为50.9万平方米(前一周六至周五为计算周期),较前一周51.5万平方米下降,连续三周回落。30大中城市商品房成交面积周同比增速从-8.4%收窄至-1.2%,其中,一、三线城市商品房销售面积同比增速大幅回升至28.2%和6.6%,二线城市同比增速大幅下降至-18.7%。

3.3、猪肉价格微降

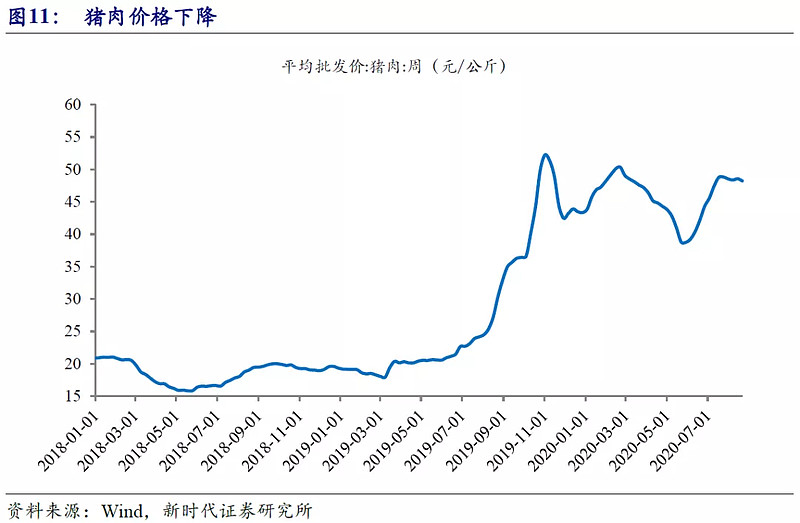

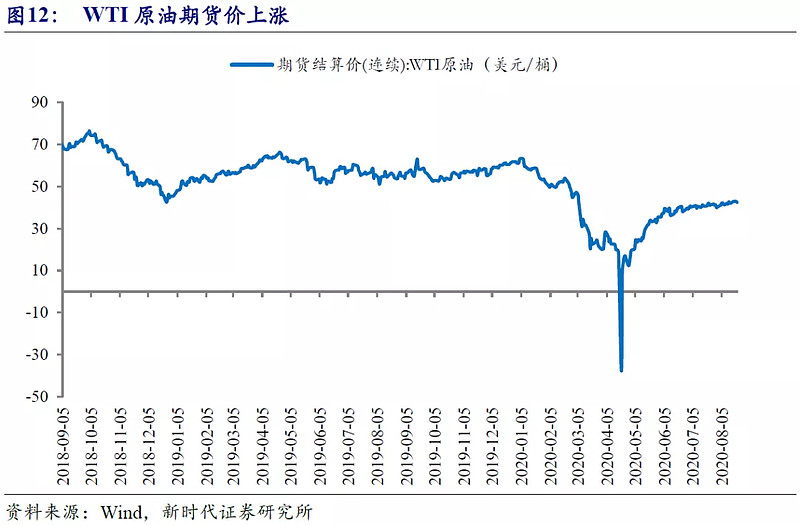

上周,物价继续分化,28种重点监测蔬菜价格环比上涨4.4 %,增速由前值(1.1%)大幅上升。7种重点监测水果价格环比-0.5%,价格连续五周下降。猪肉批发价环比微降0.7%,前值0.4%。原油价格分化,其中,WTI原油价格环比上涨了0.8%,布油价格环比下降了1.0%,增速前值分别为1.9%、0.9%。钢材库存上升,钢价微降,螺纹钢期货价格下降0.2%。

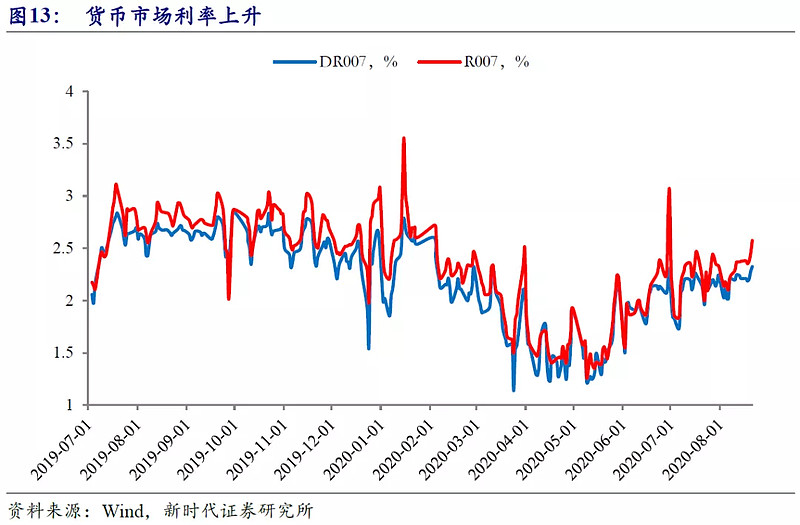

3.4、货币市场利率上升

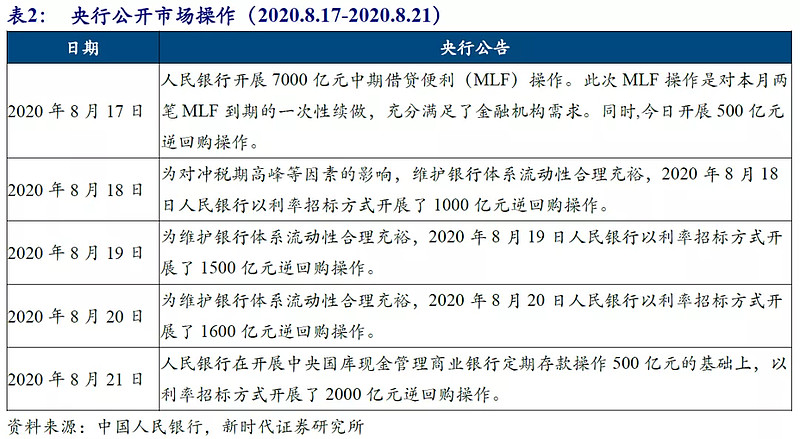

上周,央行进行了总计6600亿元逆回购操作,开展了7000亿元中期借贷便利(MLF)操作和500亿元中央国库现金管理商业银行定期存款操作。但是8月20日LPR未下调,带动货币市场利率整体上升,DR007一周上升11BP,R007一周上升20BP。

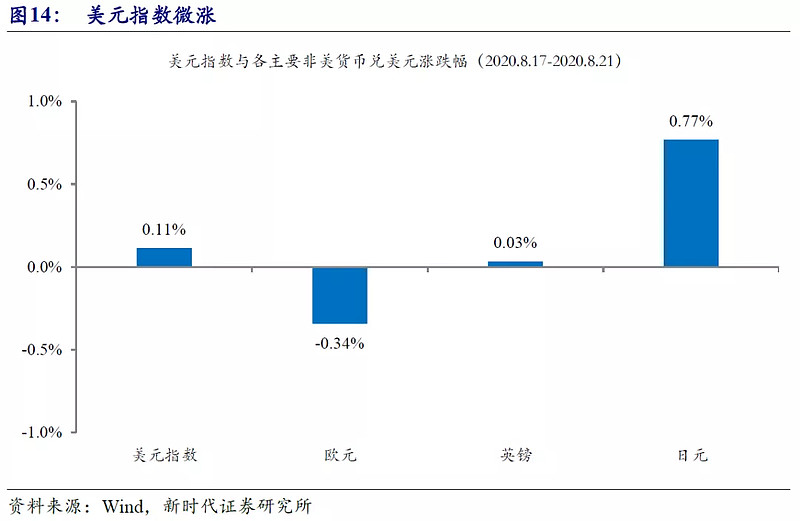

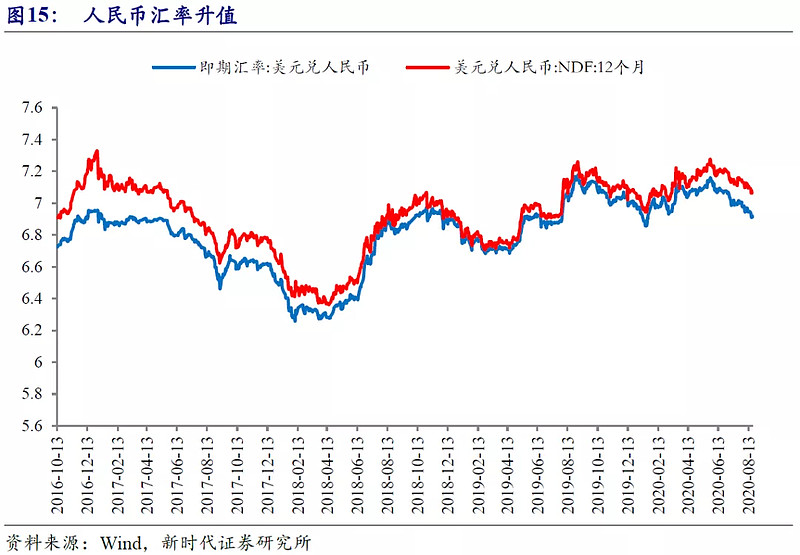

3.5、人民币兑美元升值

上周,美元指数微涨0.11%至93.21。非美货币方面,欧元、英镑和日元兑美元分别贬值0.3%、升值0.03%和升值0.8%。人民币兑美元汇率一周升值0.52%。

风险提示:股市对贫富差距的影响不确定

@ETF玩家 @华泰柏瑞基金 @蛋卷基金 @今日话题@科技100

$上证指数(SH000001)$ $红利ETF(SH510880)$ $科技100ETF(SH515580)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。