5~6年前的一篇文章,讲了分红再投的魅力![]()

转载来源:新浪财经专栏

作者:黄宇航

巴菲特经常提起一个经典案例,就是喜诗糖果公司,这笔投资升华了他的投资境界。他曾在1972年以2500万美元买入了喜诗糖果公司的股份,当时喜诗糖果公司净利润为208万美元,销售额为3133万美元,买入市盈率约为12倍。从1972年至2007年,喜诗糖果共为巴菲特的公司贡献了13.5亿美元的利润,仅消耗了3200万美元用于补充喜诗糖的营运资金。

巴菲特的投资经典案例,喜诗糖果。

如果留意近期财经新闻,投资者会看到证监会和上海证券交易所正在积极健全蓝筹股长期投资的体制,包括提高机构投资者占比、改善上市公司的管理体制、国企改革等。

有投资者会问,蓝筹股股价走势太弱了,体制再去完善也难以推动股价上涨?我们认为,由于蓝筹股大部分是传统行业,股价弱一方面受经济结构调整打压,企业本身业绩受冲击,存在基本面的因素;另一方面也是顺理成章的,短期资金更偏向新兴产业。但是,如果以两三年为单位,其实不缺屡创新高的的蓝筹股,如格力电器、宇通客车、正泰电器、恒瑞医药等。

当然,投资者在选择时候,需要尽量选择非周期性的,行业仍然保持稳定增长的,会更易于实现投资回报。笔者认为优质蓝筹股的魅力在于足够长的历史 业绩,它能证明了哪些公司经得起风浪,估值波动区间较为稳定,且拥有较好的股息率,特别是最后一个因素,是本文重点,它涉及到蓝筹股容易被忽视的投资价值----分红再投资。

巴菲特经常提起一个经典案例,就是喜诗糖果公司,这笔投资升华了他的投资境界。他曾在1972年以2500万美元买入了喜诗糖果公司的股份,当时喜 诗糖公司净利润为208万美元,销售额为3133万美元,买入市盈率约为12倍。从1972年至2007年,喜诗糖果共为巴菲特的公司贡献了13.5亿美元 的利润,仅消耗了3200万美元用于补充喜诗糖果的营运资金。

仅计算分红收益率达53倍,即35年复合增长12%。有读者可能会问,收益率不高啊。要知道除了分红外,利润提升会带来市值增长,这部分没有计算入内。另外有一部分惊人的隐性收益,就是每年的盈余用于再投资。

以下是喜诗糖果公司1972-1983年的销售额和利润增长情况以及在我们假设下,盈余再投资所获得的利润。我们假设每年的利润有5%作为资本性 开支,剩余的盈余用于再投资其它企业,被投资的企业随着内在价值提高,市值上涨年均达12%左右;这个假设并不夸张,巴菲特的年均投资回报率在20%以 上,并且喜诗糖果的资本性开支确实很小。

(数据来自《巴菲特投资案例集》,作者黄建平;BERKSHIRE HATHAWAY INC。年度报告)

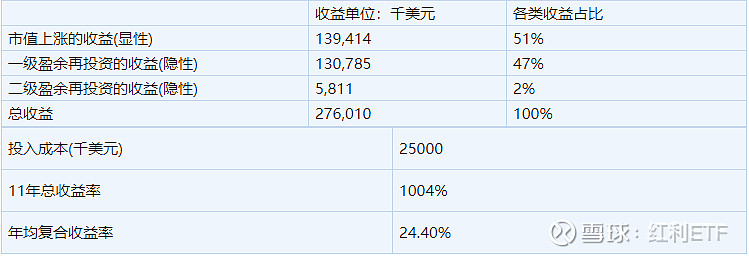

在投资喜诗糖果的这11年里,可以分离出两部分收益,一是在净利润逐年提升下,市值上涨的收益;二是盈余再投资的收益。

1)市值上涨的收益:1972年-1983年间净利润上涨了6.57倍,若在市盈率不变,市值上涨带来的收益率约为557%;

2)盈余再投资:如果盈余不用于投资,期间累计盈余(扣除5%营运资金)为7629万美元,如果考虑盈余再投资,累计盈余达13078.5万美元,这里仅是假设盈余投入了新的企业,新的企业市值上涨带来的收益,这部分收益合计是投入成本2500万美元的5.23倍;值得注意的是,盈余再投资的新企业每年也有盈余,仍可进行第二级的盈余再投资。

我们进行粗算,假设一级和二级的盈余再投复合收益率都为12%,每年利润留存5%作为营运资金,则喜诗糖在1972-1983年间的显性收益和隐性收益分别为:

如果不考虑盈余再投资,仅考虑市值上涨,喜诗糖果的投资11年内可能只增值5.57倍,收益率少了一半。

喜诗糖果公司后期的成长性不高,11年年复合增长18%左右,公司的特点是资本性开支特别小,大部分利润可用于再投资,这一点导致它隐性的收益其实很大。有投资者会问,喜诗糖果这样的公司太少了,我们也无法控股,上市公司一般仅会将净利润约35%左右的部分进行分红。没错,我们可以做一个假设,如果一家公司年均成长性15%,9倍市盈率买入,利润分配比例为35%,这样的投资标的能带来怎样的收益呢?

分红再投资对总收益做的贡献会随着时间延长逐步提升,这里仅计算5年而已,涵盖分红再投资的复合收益率约达到19.1%,这是非常不错的收益率,要大于15%的企业年均成长性,熟悉复利概念投资者会知道这两个数据在多年后产生的差别。

在大家狂热追求成长股的时候,实际上能够买入稳定成长高股息率的公司,未来的收益率可能会比我们预期的要好。毕竟,优质的非常规的成长股并不是每个人都能够选中,高估值以及未有充足历史业绩证明的情形下,能够坚定继续加仓的人可能也很少。

分红再投资的魅力让巴菲特不是在意超常规的成长性,更在意企业的壁垒和资本性开支问题,他曾买入内布拉斯加家具店,1983年-1993年,家具店的净利润仅从550万美元增长到1040万美元,年均增长6%,但是股息率可到约10%。

也许这是巴菲特喜欢奶牛的原因---再投资的魅力。

@ETF玩家 @华泰柏瑞基金 @蛋卷基金 @今日话题@科技100

$上证指数(SH000001)$ $红利ETF(SH510880)$ $科技100ETF(SH515580)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。