转载来源:上海证券报

近日,随着大盘整体走强,传统的钢铁、煤炭、电力、化工等低估值周期性板块迎来了修复行情。

Wind数据显示,截至7月8日收盘,周期性行业指数近20个交易日上涨12.92%,可代表周期股投资回报的周期ETF近20个交易日上涨19.97%。

业内人士表示,本轮周期股估值修复主要受益于大盘整体行情,周期股“便宜”的特性受到了资金追捧。下半年,随着全球疫情防控向好,各地各行各业复工复产进程将显著加快,周期股也将直接受益于国内基建、新基建发展,估值有望持续修复。

钢铁行业或三季度迎来拐点

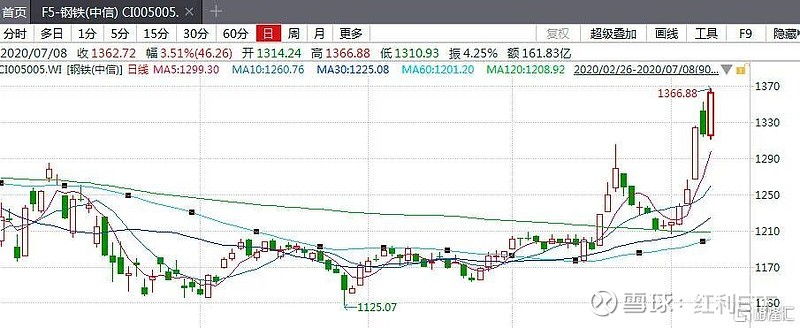

钢铁板块在近期出现连续上涨。截至7月8日收盘,近20个交易日内,钢铁(中信)板块累计上涨8.31%。不过,该板块仍处于较低估值区间,市盈率、市净率分别为14.3、1.076。

机构人士告诉上证报记者,虽然钢铁板块估值有所上调,但短期内基本面仍难言乐观。

中泰证券钢铁首席分析师笃慧认为,钢铁行业盈利自2018年见顶后逐步回落,并非需求不足所致,而是供给侧改革和环保要求放松后,供给大幅增长打压了盈利水平。今年以来,受疫情影响,钢企上半年业绩同比下滑。虽然二季度以来钢价出现反弹,但铁矿石等原材料价格上涨,导致钢企陷入增收不增利等局面。

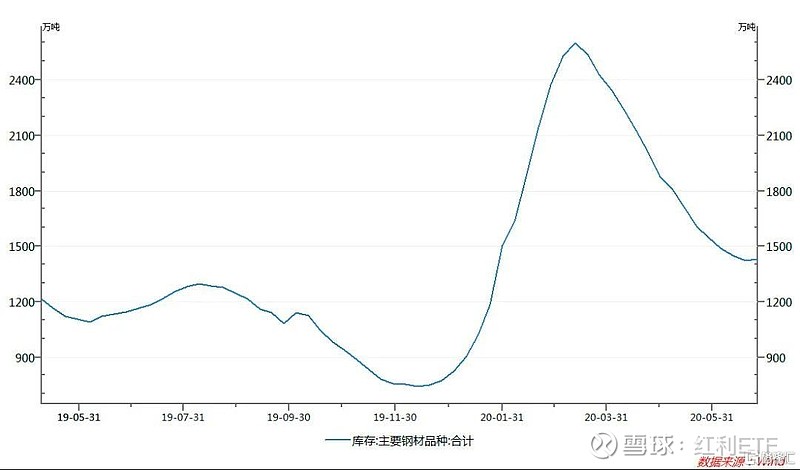

库存高企也是当下钢铁行业的一大难题。Wind数据显示,截至上周(7月3日),全国主要城市钢材库存量为1477.38万吨,较去年同期增加26.98%。

金联创钢铁分析师常明月对上证报表示,目前高温天气及南方降雨携手而来,长江中下游等地强降雨持续,需求季节性走弱的迹象已经显现,结合当前钢厂产量的情况来看,后期累库风险增加。

不过,业内人士也表示,长期来看国内基建需求旺盛,新基建正处于起步阶段,这些都将有力提振钢材需求。未来,随着钢铁行业景气度上升,较低估值的钢铁板块有望持续走强。

据中国国家铁路集团有限公司披露,今年二季度,国铁集团调增了铁路投资计划,完成投资2459亿元,同比增长11.4%。

卓创资讯分析师岳文静告诉上证报记者,铁路建设每投资1亿元的资金,将直接带动钢材需求3330吨。预计二季度新投资的2459亿元将拉动818万吨的钢材需求,其中螺纹钢总需求量可达327.2万吨,钢板需求量达245.4万吨,利好我国钢铁行业发展。

国泰君安钢铁研究团队认为,伴随着地产和基建发力,下半年钢材价格将缓慢上行,同时四大矿山产量回升,原料铁矿石价格有望回落,三季度是行业价格及利润的拐点。

煤炭、电力仍在低估值区间

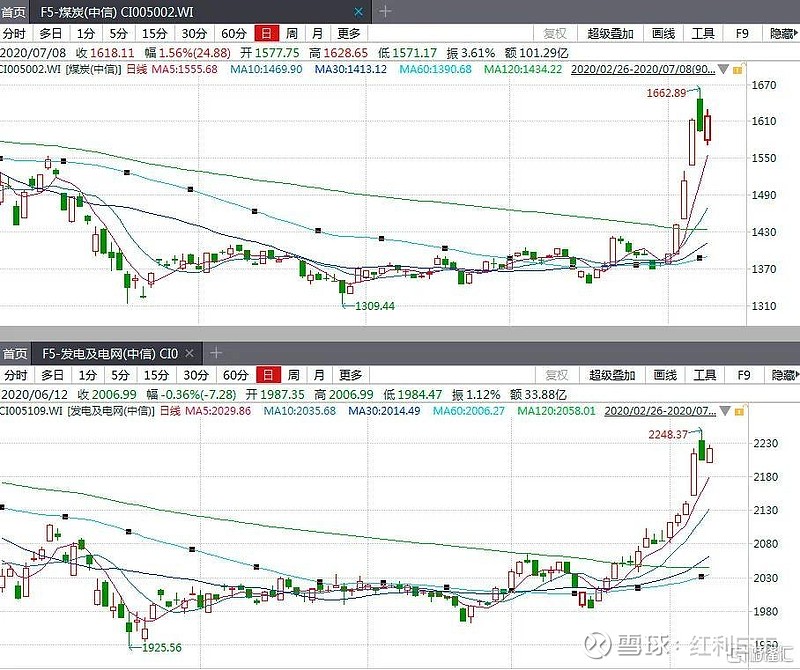

截至7月8日收盘,近20个交易日,煤炭(中信)板块累计上涨16.26%,发电及电网(中信)板块累计上涨8.93%。

值得注意的是,煤炭板块市盈率仅为9.8,市净率仅为1,发电及电网板块市盈率估值为21,市净率为1.5,均属于典型的低估值板块。

中泰证券煤炭行业研究员陈晨认为,最近煤炭板块上涨主要是与近期煤炭基本面超预期,煤价下跌风险的充分释放等有关,一方面体现在陕西、内蒙古等主产区供应偏紧,下游电厂迎来旺季需要提前补库,港口动力煤价持续上涨,另一方面体现在神华7月份长协价格上调,表明供应确实偏紧。

从估值角度来看,陈晨认为当前煤炭板块接近破净状态,龙头煤企也以7-8倍的市盈率估值为主,处于历史绝对底部,在目前整个估值不断提升的市场中,具有非常强的低估值优势。从中期维度看,煤价已经进入新常态区间,价格波动性会减弱,未来几年大致区间就位于500-600元/吨之间,成本曲线左侧的龙头煤企业绩将维持在高位,这样龙头煤企高分红、高股息,就有较大的吸引力,

多位公用事业研究人士接受上证报记者采访时都认为,今年夏天雨水偏多,更有利于水电出力,同时火电发电量减少将会削弱动力煤需求,煤价若回落也有望间接利好火电。

申万宏源公用事业行业刘晓宁团队则认为,站在当前时点,火电公司基本已经克服了“煤价+电价+资产减值”三大不利因素,盈利能力将逐步修复至正常水平。短期看电价让利的任务更多的将由电网承担,中长期看电价具备提升空间。

@ETF玩家 @华泰柏瑞基金 @蛋卷基金 @今日话题 @科技100

$上证指数(SH000001)$ $红利ETF(SH510880)$ $科技100ETF(SH515580)$

风险提示:过往业绩不代表其未来表现。基金投资需谨慎,详情请参阅相关法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。