同业并购也都给了20+的PE,疫情期间拓土开疆,累积了不少负债和商誉。在行业下行期,存在一定风险。

2727是不思进取,还是韬光养晦?

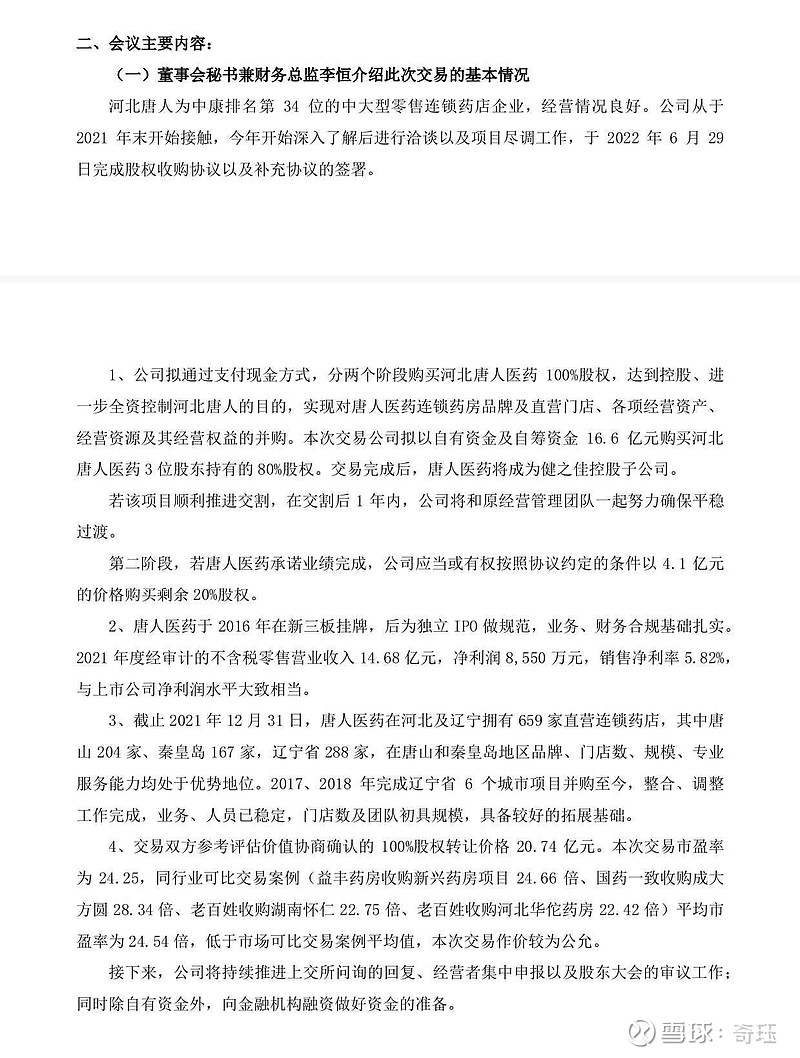

| 发布于: | Android | 转发:0 | 回复:21 | 喜欢:0 |

健之佳是追赶者,怕掉队,心态有点急,并购过于激进了。估值贵,跨距大,协同效应小,管理难度高。短期发力,长期乏力。也许管理能力确有长处,一心堂强龙之下,云南省内发展并未明显受阻。阮董的学习榜样是褚时健、李嘉诚,走得更稳一些。

这种故事在过去的房地产已经发生过一次了,资本喜欢短期激进会讲故事,把扩张放在前面的公司,但是最终只有把安全和发展平衡的公司可以活到最后,一心堂已经掌握了主动权,接下来就看未来3年能不能抓住机会弯道超车,收购,开店

现在收购价便宜多了,一心堂有大把现金,是好机会

当时就是因为不认可这笔收购,卖出了$健之佳(SH605266)$

买店不是只买店铺,类似于买股票是买店铺还有品牌及其他

想想买店铺协议里的排他部分,肯给24pe也意味着未来24年彻底移除原竞争者,毁约代价不会小$大参林(SH603233)$ $益丰药房(SH603939)$

当年老百姓花了17.6亿并几购怀化仁怀药店770家药店的70%股份,差不多350一家店