| 发布于: | 雪球 | 回复:7 | 喜欢:0 |

你提到的执业药师共享应该是区域性的过渡政策,随着两定机构一店一认证,这种临时性政策是不可能持续的,贵州规定已经明确必须一店一执业药师驻店,25年没有执业药师的不予发放药品经营许可证。此举将极大的增强上市连锁药店的护城河。

一心堂19年以前有段时间,因为云南当地执业药师人才储备不足导致拓店受限。我不是业内人士,这块了解不多。现在执业药师也是只有审方权,没有开处方的权限吧?

连锁药店可以共享执业药师,单体如果自己请成本太高了。一心堂只有4%+的净利率,平均一家店一个月只能赚六七千。这还是大连锁,成本控制会好很多。单体多请个人,利润就没了,太难了,不转店怎么办

几个数据仅供参考:1、贵州药店数量在2023年已经超过了本省注册执业药师数量。2、2022年贵州执业药师停考一年。3、本地执业药师挂证的成本已经涨到:中药16000,西药12000一年。(外地的相对便宜一点)4、就我店所在县城区域(不含乡镇),药店数量从17年的18家增长到23年的38家。5、就我县的情况看,药店数量的增长导致了激烈的价格竞争,整体毛利开始下滑,执业药师的费用和缺口,这些因素让单体转让的意愿强烈。以上情况云南应该差不多。

执业医师有处方权,执业药师只有审核权和调配权。你说的执业药师共享指的是我们现在用的贵医云吧,但现在的要求是每个店必须配备执业药师驻店才行。一心堂的毛利主营应该下降不多的,批发有拖累。单体转让和竞争激烈,执业药师不好找有关。我个人认为,随着执业药师的强监管,这个行业新的门槛也形成了,我觉得是好事。

我上面提到的共享,指的是执业药师多点执业,各地政策应该不一样。比如同一个地区的某个连锁品牌,一个执业药师可以挂在三个门店下面。

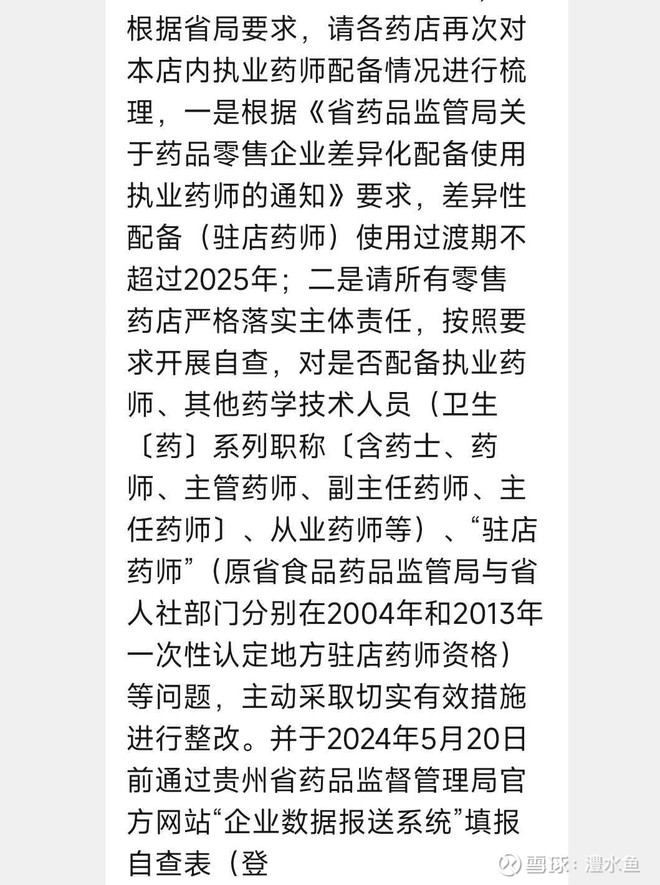

互联网共享的执业药师,是不是单体门店从网上“租”一个也能行? 如果限制了必须驻店,也就是网络共享和多点执业都不允许了,那缺口就大了。政策上也在严查挂证,这么一来单体确实没有生存空间了。

我在一心堂2019年3季报里面找到一句话:后续,随着门店数量增加,公司将严格 按照指导原则中的要求:每增加15个门店增加1名后台审方执业药师。增加区域级审方点数量及执业药师人数, 确保门店营业时间内均有执业药师对处方进行审核。

查了点资料,执业医师多点执业算是新政策,某些区域正在试点。远程审方一心堂的系统搭建14年就开始了,19年投入使用,应该是常态化流程了。云南地区有2015年出台的《云南省药品零售连锁企业远程药事服务及审方系统指导原则(试行)》。既然允许远程审方,那么互联网审方也是可行的。

这些都是老资料了,而且是区域性政策,每个都要跟踪确实麻烦。核心就是南门兄提到的一点:单体药店的合规性成本持续上升,生存空间进一步压缩。有这个判断就行了,研究这么细精力也跟不上。