先来看一下公司最近在投资者调研交流会议中对2023年全年和2024年Q1的业绩描述:

2023年,公司实现营业收入173.80亿元,同比下降0.29%;实现归母净利润5.5亿元,同比下降45.60%;扣非归母净利润7.33亿元,同比下降25.94%。

2023年各季度营业收入分别为44.36亿、42.40亿、41.37亿、45.67亿,各季度经营情况平稳。收入构成中,药品零售收入占比72.66%,药品批发业务收入占比22.45%,便利品销售收入占比2%。门店方面:2023年,公司新开门店1381家,其中搬迁198家,关闭134家,截至2023年底连锁门店达到10255家。云南省内门店数为5397家,占比52.63%,云南省以外区域门店数为4858家,占比47.37%,较年初增长4.12%。

2024Q1,公司实现营业收入51.00亿元,同比增长14.96%,归母净利润2.42亿元,同比增长1.03%,扣非后归母净利润2.46亿元,同比增长2.14%。公司目前货币资金较为充足,总资产规模166亿元,同比增长2.9%,归属于上市公司股东的净资产77.5亿元,同比增长4.31%。截至2024年一季度末,公司门店数10746家,云南省门店5455家,占比50.76%;云南省以外的门店数量5291家,占比49.24%。其中,川渝区域有2260家,占比21.03%。

2023年营收下滑的一部分原因是因为2022年Q4的营收高基数,有54亿,同比增长了32%, 额外增加了约10个亿销售额。如果去掉这部分影响,23年营收全年个位数增长,约6%。4季度的税务辅导,补缴税款2.40亿,滞纳金0.79亿,分别计入非经常性损益和营业外支出,影响净利润3.19亿。扣掉一次性税务影响,全年净利润是8.68亿,同比2022年降低14%。这里的降低也需要综合考虑22年Q4净利润的高基数。

2023年全年,一心堂的经营环境很差。昆明地区2022年1月开始保健品停刷医保卡,2023年1月起云南省内其余地区保健品陆续停刷医保卡,影响公司毛利额。2月份门诊统筹政策发布,医保个账资金持续缩水,药店对接统筹需要时间,处方外流短期难以实现,统筹资金的使用只能在门诊实现,患者回流医疗机构明显。4月1日起,昆明地区高血压、糖尿病患者可以在门诊免费取药,也会影响药店的客流和利润。年底还有3个多亿的税务辅导支出。可以说整个2023年是一心堂历史上最黑暗的一年,净利润首次负增长,店均年净利润也是最近10年历史中的最低值。市值最低跌到了105亿,TTMPE10.11也是历史最低水平。

再来看一下财务三张表相关,因为篇幅关系,我只列出一些比较重要的数据。

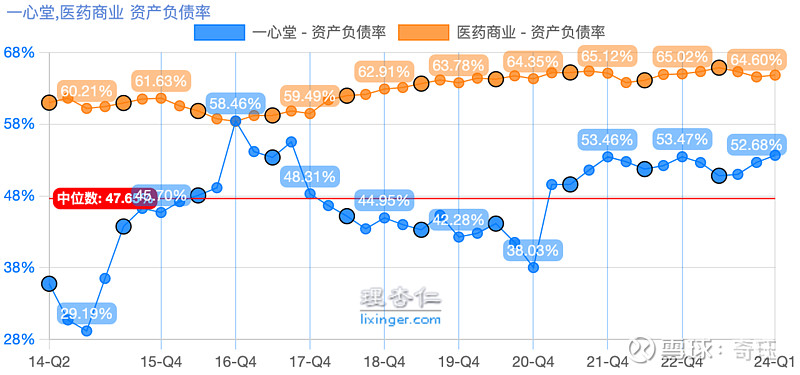

资产负债表:

2020年以前资产负债表比较健康,负债逐年降低,20年以后因为疫情公司加了杠杠,维持了53%左右的资产负债率。

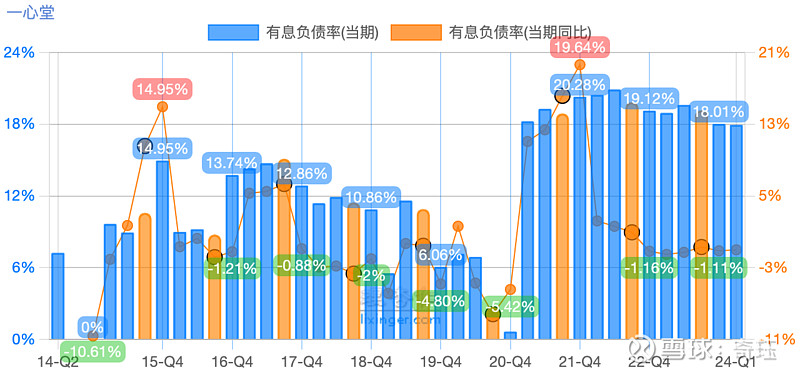

有息负债率走势基本一致,也说明2021年开始公司提升了杠杆率。

利润表:

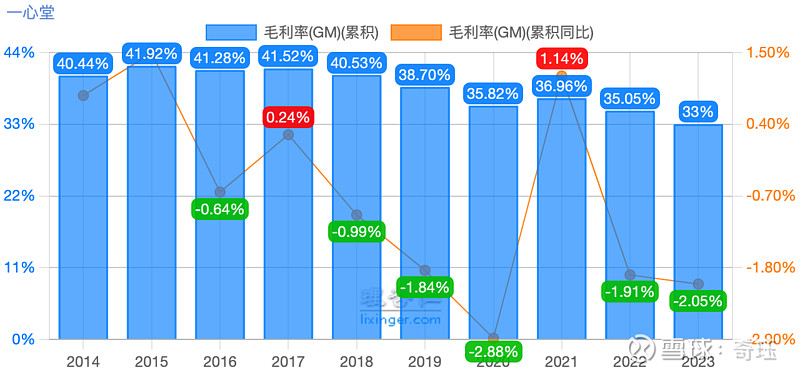

从2017年开始,毛利率呈现逐年降低的趋势,21年有小幅回升。今年Q1的毛利润率只有30%,营业成本增幅大于营收增幅,可以看出公司挣钱越来越难了。这或许也是整个行业的问题。

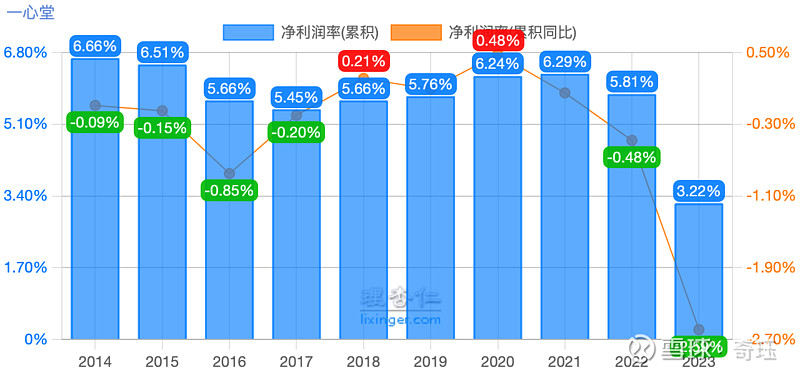

净利润率逐年降低,2023年全年,扣非是4.99%。2023年Q1是4.9%。

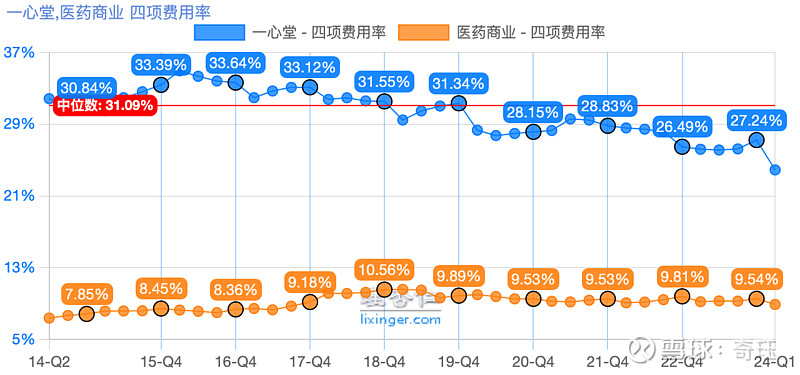

为数不多的亮点,四项费用率逐年降低。说明公司管理水平在提升。

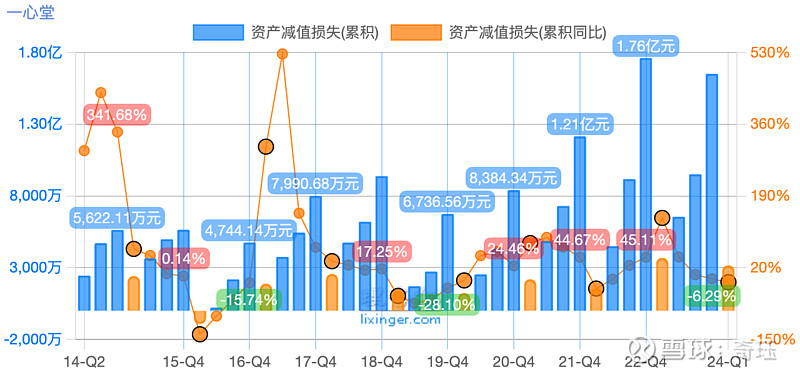

资产减值损失,这个数据非常重要。一心堂资产减值主要分两部分,存货跌价和商誉减值。这部分损失是其他同业上市连锁药房的2倍以上,直接压缩了净利润。我也搞不清楚这是公司会计核算的审慎,还是存货管理、动销差,亦或是高溢价收购了很多不那么优质的药房,导致的资产减值绝对额过高。不过,既然一贯如此,也麻木了。

现金流量表:

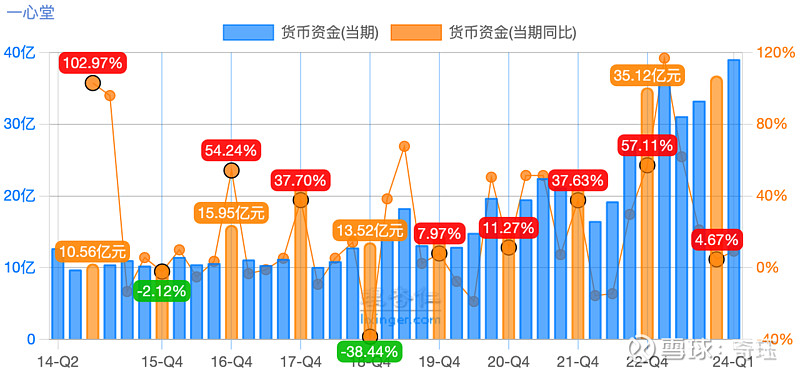

为数不多的亮点。账上的现金逐年增加,今年Q1达到了39亿。意味着可以开足马力,拓展新店。

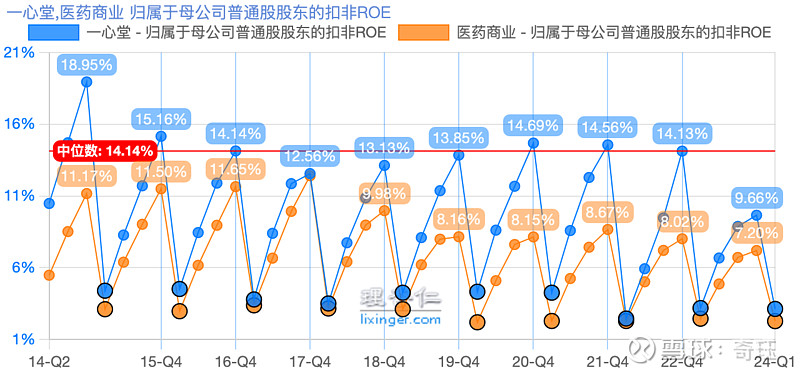

盈利能力主要看公司归母扣非ROE水平,还挺稳定。今年不知道能不能恢复到14%,估计够呛。

从财务三张表的数据来看,结论呼之欲出。53%的资产负债率,20%左右的有息负债率,30%的毛利,5%的净利,低于2%的股息率,10%左右的ROE水平。这是一个竞争加剧,成本逐年上升,毛利率持续下降的行业,公司挣的都是稀饭钱,而且越来越辛苦。好在现金流不错,四项费用率逐年降低也说明管理水平还可以,财务费用里面可能有一部分是利息收入带来的,毕竟现金这么多,是不是都躺在账上吃利息了?

聊完基本面,再来看看资金面和股东成分。

这个公司的股价走势,基本上先于业绩表达了。也就是说,可以通过过去三个月的走势,直接判断当季度业绩是惊喜还是惊吓。另外这个股票有个特点,成交额和换手率在药房股票里面一直遥遥领先,不知道是不是有量化资金在里面来回做T,这部分我也不知道怎么判断,只是说个现象,可能是因为流通市值并不高。

北向资金过去几个月持续减持,持股量降了一半。最近一季报还不错,我想慢慢会加回来。看4月份最后几天的资金流向,北向正在降低益丰和老百姓的持股,转而投资性价比更高的一心堂。我估计会持续买入一段时间,春江水暖鸭先知,事情正在发生。

二股东和白云山,这俩瞅准机会就会清仓。这是股价压制的最大因素, 没有人愿意抬轿子给他们减持用,真是气人。

去年财务方向高管的增持价格在22块,那时应该还不知道要交辅导税费。被套住了。前几年大股东增发价格19,所以19块以下肯定是很好的买点了。另外,21块的一心堂,性价比也很不错。

公司几乎从来没有回购过。我想账上这么多现金,如果拿出一部分进行增持回购,可以提高ROE水平。毕竟现在一二级市场倒挂,与其去买市场上的小药店,趁低价拿出一部分回购,将来作为股权激励发给高管,也能提升公司市值,对加盟商来说更有吸引力。

再来说说对未来的预期

今年新开门店预计15%~20%,如果开店节奏顺利,全年营收大概在205亿+-5亿,全年取5%+-0.2%的净利润率,净利润约9.6亿~10.4亿,取中值10亿,在去年8.68亿的基数上实现15%的增长。15%的增长,2%的股息率。PE合理估值=6.7~10 + 1.5倍长期利润增速,长期净利润增速取10%,合理PE在21.6~25,今年全年10亿的净利润,合理市值在216亿~250亿。估值的可比数据,益丰和老百姓都在20PE以上,如果一心堂也能实现15%的净利润增长,那么估值给到21~25PE也是合理的。梦想还是要有的,万一实现了呢。

当下面临的风险和机会

药品零售行业是强监管行业,受政策影响比较大。客流量下滑,毛利率持续降低,不知道能不能止住。最近重庆有个当地连锁药房实行会员制度,100块钱作为会员费,可以低毛利购买药品,有点类似山姆会员店的模式。目前还看不出来对整个川渝市场的影响,只是竞争激烈可见一斑。

公司一直在提升川渝门店数量的占比,云南地区经济不发达,店均营业额不如川渝。川渝门店占比逐步提升,这部分有利于提升店均营收额。财务报表也会更好看。加盟店的数据目前是统计在批发里面的,没有单独列出来,批发部分的增速大于零售,毛利率只有零售的一半,总体毛利率会持续降低,我也不知道怎么能止跌,希望公司有妙招。

二级医院有开互联网处方的资质,其他的医疗中心都挂在这个二级医院下面进行多点执业,如果当地门诊统筹认可互联网处方,这部分也能带来营收的增长。但是目前看,这几个地区认可互联网处方的可能性不太大。

另外医药分流、处方外流的真正实现还很漫长,可能得以3年计,之前聊过,这里就不讨论了。