每月记录自己的总结与反思。我水平很菜,看看就好。

一、本月情况概述

三月一共跌了将近16万,总和收益率-11.13%。

三月做了个反T亏了几百股海尔生物,然后又加仓补了一千多股![]() 以后不再做T了。

以后不再做T了。

目前持有45193股海尔生物。

二、建仓安全清单

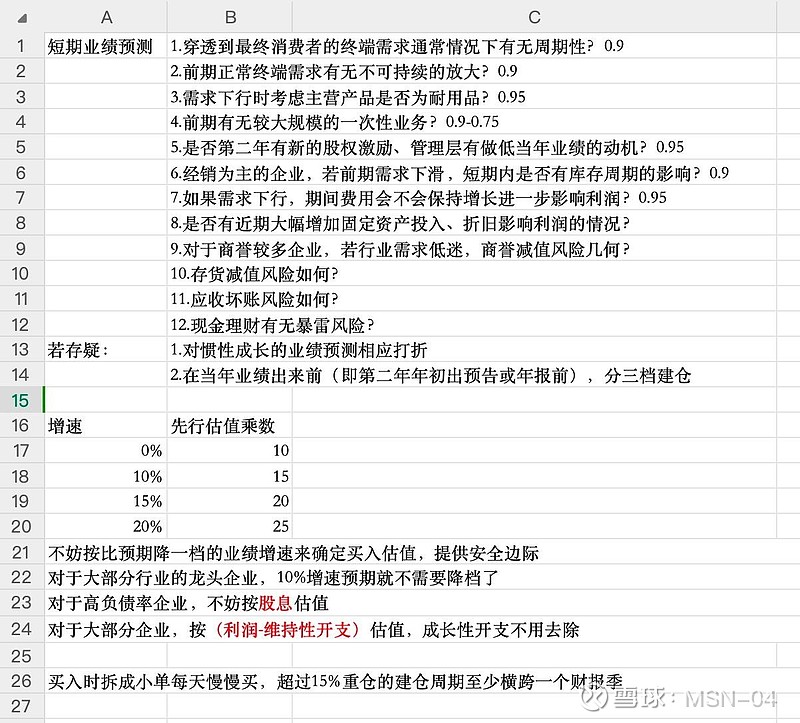

之前长期确定性打分表已经基本完成了,也就是判断“好公司”的部分基本完成了,接下来就是建仓的时候要买个“好价格”了。若对短期内的业绩预测过于乐观,那很可能买入价格过高,导致一买就套不少,这两年里我已经领教很多次了![]()

![]()

![]()

对于建仓安全清单,我的主要思路是广泛考虑各种可能使得短期内的实际业绩低于预期的因素,一项项清查。由于首先得过了要求特别严格的“长期确定性打分表”那一关,才会来到“建仓安全清单”这关,所以一些特别离谱的风险倒不需要再考虑了。目前初步的安全清单是这样的(目前只是很初步的清单,各类风险因素还在不断扩充中):

芒格在1987年西科金融股东会上说:“巴菲特原来是一块钱的东西,五角钱买。现在,他愿意出更高的价格,一块钱的东西,大概是八角五分买。”![]()

![]()

![]() 我21年底的时候,想着好公司、好价格、长期拿,很简单。现在看看,这三点说起来都很简单,但做起来都很难,我现在也才刚刚入门。

我21年底的时候,想着好公司、好价格、长期拿,很简单。现在看看,这三点说起来都很简单,但做起来都很难,我现在也才刚刚入门。![]()

![]()

![]()

三、选择合适的方向努力

三月做T亏了两万块钱,现在想想,三年下来,做T有亏有赚,总的来说略赚一点,但好像还不如买国债。![]() 以后原则上不做短线了,不过不排除偶尔拿点小钱赌一赌

以后原则上不做短线了,不过不排除偶尔拿点小钱赌一赌![]()

推广开来说,思考问题的时候如果能先抓住本质,然后从本质出发,有的放矢一步步做,容易持续迭代进化、不断进步,否则容易变成盲人摸象,就像饭桌上大叔大伯们讨论国际形势,基本上谁的观点都能找出一些支撑的论据,也能找出一些反驳的论据,谁也说不过谁,因为世界太复杂了,大多数情况下一件事情的影响因素往往非常多,远远超过人类的计算能力。

又比如企业经营这件事情,生意的本质在于利益交换:我用你需要的换我需要的,归根到底是人的需求/人的价值/人性。而生意的超额收益归根到底来自于稀缺性:在有相应需求的前提下,我能提供而别人不能提供,或者别人无法以同样的价格提供。抓住这两个核心本质,不断思考就能收获很多、不断进步。之前思考商业模式的时候我就意识到,有些生意随时间推移,天然就容易形成自然的市场垄断;而很多生意注定行业格局一直分散且竞争激烈,利润率低,现金流也不会好。经营层面的问题想清楚以后,再结合一些基本的金融知识,就可以做投资了。

而做短线这件事情,我觉得一直以来我是在盲人摸象,始终抓不住问题的本质。说到底,和大多数事情一样,由于涉及因素非常复杂,做短线实际上是个概率问题,没有简单的情形A出现就能推出结果B的逻辑推理可言。当然,随着科技进步,现在借助强大算力,或许对有志于成为短线高手的人能有所助益,不过作为一个计算机白痴,我选择直接放弃。![]()

四、价格结构的特殊优点

目前我的长期确定性打分表,在“商业模式”大项里,有一个小项“现金流结构的特殊优点”,比如说有的生意天然就是先拿钱后办事,或者有的公司对下游话语权强到能够先款后货,那当然是很好的。最近我又想到产品的定价结构也天然会对这公司的长期发展情况有重要影响。

通常来说,高进入门槛的寡头行业,头部企业通常具有定价权,而行业格局非常分散的行业,通常难有超额收益。不过也有例外,比如飞机制造业虽然是个双寡头行业,但是非常卷,利润率很低、负债率高;而非常分散的比如财富管理行业,可能很多企业都能收益很好。

这里主要说前一种情况。成本100的酒,能以1000块卖出去———以2000块卖出去可能都能供不应求;但成本1亿的飞机,想10亿卖出去那是不可能的———想2亿卖出去都不可能。其实这是一个很简单的经济学常识:产品单价占用户预算比例越大,价格弹性越大,而且单价高的产品往往销量和产能小,难以形成规模经济。

想到了就记一笔,我感觉这样的常识倒也没必要加入到长期确定性打分表里。