海尔生物23年年报出来啦!我这几天在旅游,简单谈谈关注到的几个重点:

一、主要财务指标

只看单期经营情况,利润率高、现金流好、资产负债表干净,依然是优秀公司的水平,不再详述。

由于23年业务量下降,ROE下降至9.91%,如果未来业务量恢复、稼动率提升,ROE自然就会上来。

二、23年利润下降的简单分拆

其实很简单,22年营收占比20%的一次性业务没了,导致利润下降大约25%;此外,期间费用继续保持增长,又吃掉了几千万利润。合在一起,就少了32%利润。

23年的经营数据没有疫情的正面贡献,很干净,可以作为了解公司经营情况的很好参考。

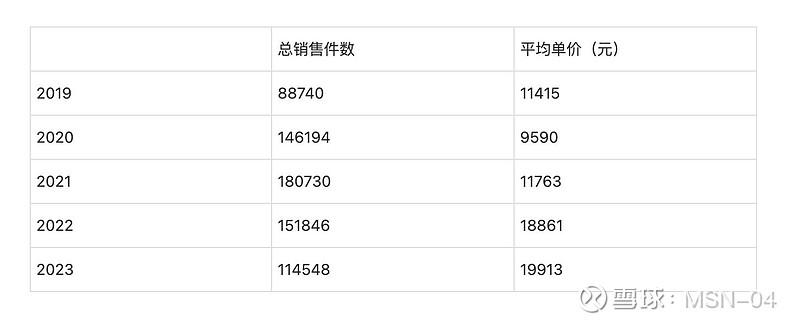

三、产品单价稳步提升

如图(用这几年年报里的数据自己算的):

20年平均单价下降,我猜测可能是因为当时收购了一家做液氮罐的公司,可能液氮罐单价低,但也因此20年的销售量明显增加(当然主要是疫情的原因)。

22年硬件产品平均单价相比21年明显提高,我当时猜测,一方面应该是由于软件和耗材服务的增长,另一方面也可能是因为疫情期间卖的方舱车之类的产品单价很高,把平均单价拉起来的。如果是第二种原因为主,那么23年的硬件产品平均单价应该会掉下来。

现在可以看到,23年的平均单价进一步上升,说明确实是软件和耗材服务的贡献,当然公司硬件本身的定价权也很重要,这些都是公司护城河或者说核心竞争力的具体体现!

此外,在量的方面,由于23年毫无疑问受到了疫情期间需求透支带来的负面影响,简单拿23年销量和19年销量对比我认为并不合适,销量方面还得看24、25年的情况,(24年可能还受库存周期的影响,看25年比较靠谱)才能得出一个更合理的销量平均增速的情况。

四、收并购

在23年年报中,公司首次在年报中具体阐述了收并购的“同心圆”体系,在年报17-18页。除此以外,目前收购的几家公司形成的商誉相关的具体信息在年报194-198页。我就不截图了。

在我看来,公司的收并购战略是可靠的,计算收购企业的可收回净值的方法还算OK,已收购的几家企业未来出现商誉减值的风险很小,并且未来在进行收购时应该还会保持稳健务实的风格。

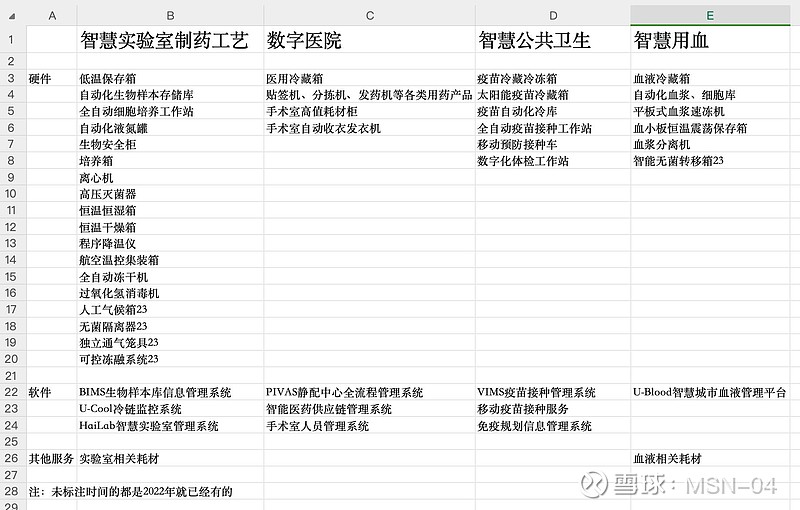

五、场景战略和产品种类

目前公司的场景战略及相关产品服务布局是这样的(结合了22年和23年的变化情况):

从产品种类上看,23年新增种类并不多,但23年的研发费用进一步保持约10%的增长,应该主要是对已有产品种类的升级,继续保持领跑行业。专利数量从22年底的795增长到了23年底的1321,夯实核心竞争力。此外,软件著作权数量从114大幅增长到了296,进一步推进智能化、数字化、自动化的发展。

六、分红情况

继续保持40%的分红率,而且23年是全现金分红,比22年含回购的40%分红率更好![]() 以后估计会一直保持40%分红率吧。

以后估计会一直保持40%分红率吧。

另外,24年利润大概率比23年高,按通常惯例,利润增长的时候现金分红不会下降,考虑到今年有回购,且按相关法规回购算在分红内,24年的分红率可能会进一步上升;如果继续保持40%分红率且现金分红不下降的话,24年的归母净利润得达到5亿以上((0.515*3.18+0.5)/0.4)![]()

![]()

![]()

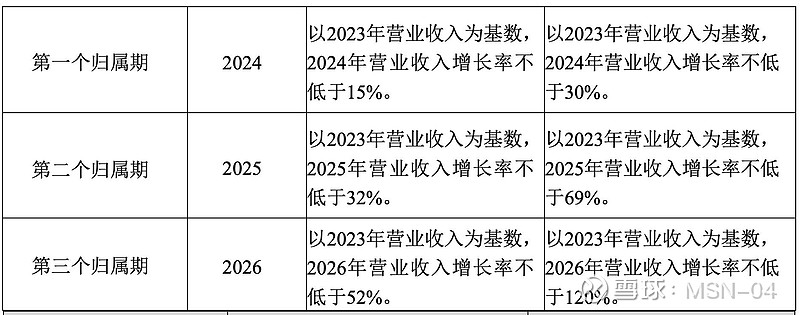

七、2024-2026股权激励

如图:

在上一轮21-23年中,21年和22年达成了第二项的目标值,但23年连第一项的触发值都没有达成。

这轮24-26年的股权激励解锁条件,触发值相当于15%的平均年化增速,目标值相当于30%的平均年化增速。

短期来看,24年大概率至少能达成触发值的15%增速。另外我关注到23年第四季度的合同负债上升了几千万。此前我就怀疑去年第四季度挪了点业绩到今年,现在看合同负债的变化情况应该是更有可能了。总之,24年的触发值条件应该能达成,实现30%增长的目标值也不是不可能。

八、海尔集团大举押注医药生物行业

去年年底,海尔集团公布以120亿收购上海莱士20%股权,成为控股股东,为此还要卖中金的股权来筹钱。这是一个很重要的信号,体现了海尔集团在未来老龄化加剧背景下的重要的新发展方向。从业务结构来看,海尔生物会成为其中一个很重要的支点。

九、总结

海尔生物在价值观与企业文化、护城河/稀缺性、股东回报、商业模式、行业长期需求等方面都满足我较为苛刻的要求,在23年年报中这些长期发展的重要因素方面我没有看到任何的削弱,只有进一步的加强。此外公司还有海尔集团大战略方向的全力支持。我依旧维持一年前的看法:我相信这家公司长期一定能发展好,也会给长期投资者带来足够的回报。(只是我个人观点,不构成投资建议)