众所周知在资本市场有两种主要方法上市,第一种是我们熟悉的首次公开发行股票并上市即IPO,第二种就是我们常常听到的买壳上市。

买壳上市主要是把非上市的企业或者资产置入到已上市的公司中,彻底改变上市公司的主营业务、实际控制人以及名称,实现间接上市的目的。

如果一个成功的买壳上市能够在买壳后注入新的资产,并且这个资产有很强的盈利能力,股票价格将会成倍的增长。

但现实中发生的买壳上市情况非常复杂,有的公司在买壳信息发布后,购买方又取消了买壳计划,导致股价下挫。有的公司买壳后,没有实质性的资产注入,仅是利用消息拉抬股价,导致股价异动,长期来看股价在拉抬一轮后又回到了原点,直接给投资者造成了不小的损失。

下面将通过分析两个案例来分析买壳上市公司的股价套利风险。

案例一:赵薇夫妇 “空手套白狼”

事件源起于赵薇夫妇于2016年注册的一家空壳公司-龙薇传媒。龙薇传媒注册资金200万元,于成立后一个多月即拟收购境内市值达100多亿元上市公司万家文化的控股权29.14%的股份。收购方案中自有资金6000万元,其余均为借入资金,杠杆比例高达51倍。

在本次控股权转让过程中,龙薇传媒未进行资金的充分筹备,在境内可支付资金有限的情况下,运用高杠杆收购上市公司,在股权转让协议签署后才着手寻求金融机构融资。

在2016年12月23日至2017年4月1日短短的四个月时间内,控股权转让事项不断变更,从控股权转让变更为5%的股权转让,之后又完全终止股权转让,且双方不追究任何违约责任。

那么这究竟是什么意思呢?就是设立空壳公司玩空手套白狼,直到最后取消股权收购协议。这般操作引起了万家文化股权在二级市场上巨幅波动,导致中小投资人的投资损失惨重。

2017年2月,上市公司万家文化被证监会立案调查。万家文化原老板孔德永与龙薇传媒的股权交易中止后,后又将所持股份以16.74亿元的价格倒给了绍兴老板俞发祥,公司更名为祥源文化,目前公司的总市值仅30多亿。

收购事件公告发生在2016年下半年,该公司当时的股价为22元。在龙薇传媒收购失败后,股价一路下跌。目前,股价已徘徊在5元左右。

从这个事件来看,买壳行为发生之后,即便公司能改变股价也存在着很大的风险,投资者应当谨慎评估套利的条件以免造成进一步损失。

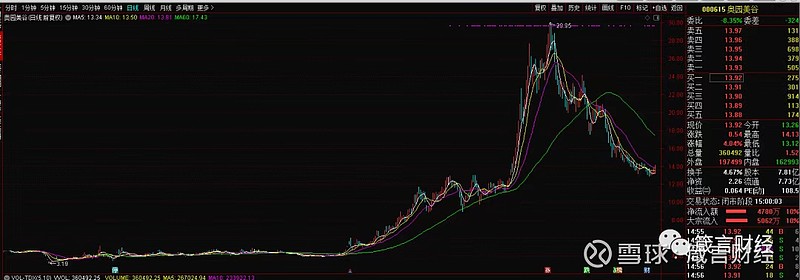

案例二:中国奥园买壳京汉股份

去年8月,中国奥园(03883.HK)公告拟11.6亿元收购京汉股份(000615.SZ)29.99%股权事项,完成收购京汉实业投资集团股份有限公司目标权益。董事会宣布,正式股份转让协议所有先决条件已达成,且收购事项已于2020年7月21日完成。

收购事项之前,京汉控股及建水泰融分别拥有京汉股份约37.04%及3.88%的股本,实控人透过卖方合共控制京汉股份约40.92%的股本。收购事项完成,奥园集团将透过买方深圳奥园科星投资有限公司间接持有京汉股份约29.99%的股本。通过这笔交易,京汉股份创始人田汉及其一致行动人所持有京汉股份的比例将从约40.92%降至10.93%。

资料显示,京汉股份是一家在健康养老、主题小镇、建筑工程等领域进行多元化发展的企业,于1996年起家建筑装饰,2000年进入房地产行业,2015年买壳湖北金环上市时开始提出向健康产业转型的战略,并在2018年喊出“去房地产化”的口号。

当时年报称,京汉股份将根据公司战略规划的调整,未来逐步退出传统房地产业务,专注于新材料及绿色纤维等相关产业的研发与制造。但京汉股份的转型之路并不顺畅,新业务尚未培育发展成熟,而地产业务却在现金流、负债、净利润这些指标上出现了问题。

如图所示,京汉股份的净利润增长率自2018年连续三年大幅下降,2019年底已经出现亏损,在2020年时亏损进一步加深。

2020年以来,京汉股份向外界传输的信号也并不乐观,高管辞职、股东减持、资产出售、连环股权质押等一系列问题层出不穷。而当时的控股及其一致行动人股份质押比例为85.07%。综合来看,这家房企似乎岌岌可危,因此只有卖壳这一招了。

在奥园接手后买壳的消息发布,2020年11月左右股价仍在5元左右,新入主的几位奥园高管也各出资50万元购买股票,此后股价一路上涨,仅用了大半年的时间,股票价格上升至近30元,直到今年六月开始一路下跌。

那么买壳后股票价格波动的过程说明了什么?

股票的价格最终将取决于公司的业务成长性。奥园在买壳之初,曾描绘其在医美方向的发展前景,直到今天看来依然无法兑现。因此,股价回归是一种必然的选择。

在参与买壳上市公司的股票投资过程中,一定要关注公司的成长性,以及公司业务发展与其承诺的一致性。如果公司的发展是画大饼,而事实并没有真实的资产注入,也没有注入资产的盈利能力,那么股票价格在炒作过后必是大幅下跌的结局。

从不少买壳上市的案例来看,被买壳的公司往往是经营不佳、股价低迷的股票,而一旦买壳成功,壳上市公司被注入优质资产,市场对该公司的评价也将迅速改变,直接导致股价的大幅上升。

一些投资者对低价的壳公司比较关注,或在垃圾壳公司价格上涨时买入股票。但事实上,买壳上市行为存在诸多风险:

信息不实的风险:一方面,壳上市公司信息披露不充分,误导投资者买入该公司股票,如果买壳者退出,使投资者受损。另一方面,由于买卖双方的利益不一致,壳公司可能有意隐瞒对自己不利的信息,如负债、未决诉讼、担保责任等相关信息。

融通资金的风险:一直以来我国采取的是核准制,长期以往形成了壳资源的稀缺性和人为的干预。壳的价格非常昂贵,并且在买壳过程中需支付大量费用,如股票交易税、转让费、管理费、上市公司谈判差旅费、产权变更费等。同时,买壳过程也受到监管,像上述案例中,万家文化被证监会立案调查就是从买壳方龙薇传媒的资金来源以及高杠杆操作开始的。

买壳后整合上市公司的风险:成功的买壳上市,买壳不过是一种手段,其最终目的在于通过买壳对壳资源进行有效重组,以求得更大规模的发展。

通过对壳公司的整合,使壳资源实现价值突变。由于买壳公司和壳公司是两家不同的企业,必然存在不同的管理风格和文化理念,将两者合二为一后就不可避免地产生冲突。另一种情况是如果买壳以后,新进入者没有优质资产注入,只是在画饼,将股价炒高,最后还是要回到原点,像奥园美谷基本上属于这种情况。

内幕信息泄露和内幕交易的风险:由于进行重大资产重组对壳公司的资产质量会有明显的改善,如提前泄露了该信息,会造成市场上对壳公司股票价格的疯狂操作。而买壳上市过程中涉及多方主体,如壳公司及其股东、收购方及其股东、各中介机构等,因此在申请壳公司股票停牌前,必须做好保密工作,谨防信息泄露造成股价异动。

证券市场监管者近年来对内幕交易的查处日益严格,一旦壳公司的股票价格异动,将会引起监管者的注意和核查,并阻碍买壳上市的进程,最终损害相关方利益。

未能获得全部政府部门审批的风险:买壳上市涉及的审批部门众多,审批程序繁复,特别是涉及原壳上市公司是国企,需要国资委,地方政府等审批。买壳上市的完成需要所有的审批事项都获得通过才能进行,某项审批未获得完全通过将影响整个审批事项的进程,甚至会导致买壳上市的失败。