跟着凌鹏学策略:策略看银行,只需要抓五点

【观点】对银行股的投资策略总结如下:第一,经济向好、净息差上升是根本; 第二,紧盯有色、煤炭把握股市流动性,做好资金准备;第三,小盘股、概念股被充分炒作,银行估值优势体现,特定事件促发风格转化;第四,行情可能自我强化,关注后续资金流入和钢铁股表现;第五,若看好银行股,小资金或可增配保险和证券股,当然也要结合考虑该行业基本面情况

银行的研究意义在于:对于观察经济景气、体会资本市场活跃程度意义非凡,经济景气、货币政策、债券收益率和股市表现均会影响银行净息差,从而影响银行利润。

银行的投资策略重点:把握银行股启动时点尤为关键。一来银行市值巨大,连续上涨必然带动大盘上扬、触发风格转换,公募基金只能加仓跟随。二来投资银行股占用极大资金,若短期无法上涨,持有者必然倍受煎熬、错过其他投资机会。

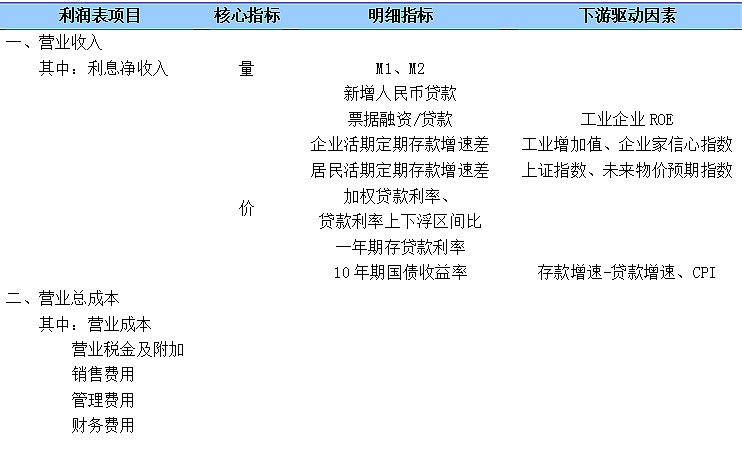

研究关注 量、净息差和拨备

银行利润表和制造业不同,但可相互比照。

由于中间业务收入占比较小,故利息净收入相当于制造业的主营业务收入,拨备类似资产减值损失。为了格式统一,我们在这里依然延用制造业的IS表来构造银行业的IS表。银行研究关注量、净息差和拨备。

负债业务和资产业务是银行最核心的两大主营业务。负债业务包括存款、发行金融债券和同业拆借,资产业务包括贷款、债券投资、同业拆借和央行准备金。

量需要关注存、贷款的数量和结构。

数量受经济状况和央行货币政策影响,结构影响净息差。

惯常的认识是存款决定贷款,即银行先吸收存款再发放贷款。但在预测未来存贷款数量时,分析员的做法是先根据央行公布的年度货币增长目标推算新增贷款量,再在此基础上调节几个点确定存款量。

贷款和存款的关系还会受到存贷比等政策的约束。

净息差相当于制造业毛利率,是反映银行景气的关键指标,受经济景气、货币政策、债券收益率和股市表现等因素共同影响。

央行货币政策执行报告中的加权贷款利率和各银行披露的净息差全面反映了银行业净息差变化,平常需要跟踪贷款上下浮动比率、十年期国债收益率、基准利率和存贷结构等变化。

银行信贷成本非常重要,每年拨备的计提和释放均会干扰最终净利润,但拨备的研究恰恰是银行研究的难点。

首先,虽然国家对银行业的不良贷款计提有五级分类标准,但各家银行具体执行方案有差异,因此不能简单横向比较各家银行的不良贷款比率和拨备覆盖率。

其次,不良贷款比率、拨备覆盖率仅能反映已有的情况,无法体现正在形成的不良贷款状况。经济下滑是否一定形成不良贷款?程度有多大?现在的拨备是否充足?这些问题均很难回答。

策略也无法解决这一问题,在此我们仅提示几种惯用的方法:

首先,必须持续跟踪每季度公布的不良贷款比例、余额和拨备覆盖率的变化。虽然数据在公布时点上有所滞后,但也反映部分信息。

其次,关注制造业利息保障倍数的变化。制造业是银行首要的贷款流向方,其利息保障倍数的下降可能引发银行不良贷款比率上升。

第三,观察银行“关注类贷款”增速的变化。银行贷款的恶化总是先从“关注类贷款”开始,然后扩散到后三类的不良贷款。

第四,关注中小银行的资产质量变化。以城商行、信用社为代表的中小银行中,贷款利率上浮比例和幅度远高于大型国有银行,更高的收益率也意味着更大的信用风险。

净息差变动的来源主要有三个

基准利率和债券收益率的变动、贷款利率上下浮动比率的变化、资产负债结构的调整。

基准利率和债券收益率的变动是货币政策的结果。利率变动对银行净息差的影响最甚,且有滞后效应。除关注一年期存、贷款利率之外,利率结构同样重要,不同期限的加息幅度不同必然引起资产负债结构调整,最终影响净息差变化。

债券收益率受存贷增速差、基准利率和通胀预期等因素影响。货币紧缩之初,基准利率不动而信贷受压缩,存贷增速差扩大,债券收益率下降,对银行净息差影响负面;随着紧缩深化,央行上调基准利率,债券收益率也会上升,对净息差贡献正面。一般而言,银行持有债券到期,所以期间的收益率变动影响有限,所以我们应重点关注利率调整对净息差的影响。

中国的利率并未完全市场化,但企业贷款利率可以下浮10%、上浮无限制,上下浮贷款数量占比的变动能体现银行议价能力。通常来看,经济景气上行时,企业贷款需求增加,银行议价能力提升,上浮贷款数量占比增加。但该比率和市场竞争、资产负债结构2也有关,比较复杂,需要具体甄别。

贷款、债券和存款是银行的主要业务。在银行的资产种类中,贷款利率一般比债券收益率高,当其他条件不变时,债券占比上升会导致净息差下降。在贷款和存款的结构中,贷款中的票据占比、存款中的企业活期定期比和居民储蓄活期定期比是核心。

票据占比大幅上升通常和银行被动信贷投放有关,此时实体经济缺乏投资机会,真实贷款需求并不强烈。企业存款活期定期比体现经济活力,景气上升时企业家信心增强,将定期存款转成流动性更强的活期存款从事生产经营活动。居民存款活期定期比与股票市场上涨和通胀预期有关。

整体而言,银行净息差变动非常复杂,受经济景气、货币政策、债券收益率和股市表现共同影响。

经济景气上升,银行贷款议价能力提升、企业存款活期化均会提升净息差;经济景气下滑,企业贷款需求下降,银行被动投放信贷,票据融资比率上升,拖累净息差。

经济过热时,货币政策收紧,进入加息周期,若对称加息(活期存款不调整),净息差会迅速扩大,债券到期收益率也提升。经济复苏过程中股市上涨,通胀预期增强导致居民存款活期化,净息差扩大。

困难的是,上述核心驱动力并不独立,而是相互影响。股市受经济和货币政策影响,货币政策又与经济走势反向。比较现实的做法是先单独分析各变量的影响,然后再综合考虑,哪些因素影响更大不得不取决于经验和主观判断。

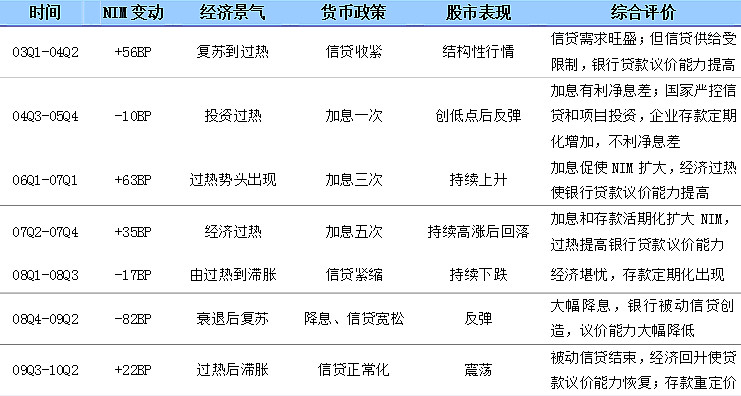

03年以来,净息差变化可分为7个阶段,每阶段主导因素不同,总结如下

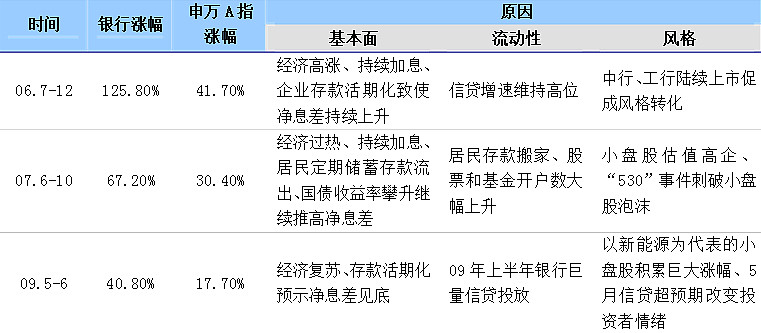

结合基本面、流动性和风格,将06年6月后银行跑赢大盘的时间、涨幅、原因总结如下

银行股的投资策略总结

第一,经济向好、净息差上升是根本。银行业务涉及经济活动各个层面,银行基本面等同于宏观经济基本面,买银行等同于买经济。无论是06年7-12月和07年5-10月的经济复苏、过热,还是09年5-6月的经济见底,景气上升的预期均非常明确。2010年来,银行持续下跌虽有再融资、地方融资平台、利率市场化等因素干扰,但经济增速回落是根本问题。

第二,紧盯有色、煤炭把握股市流动性,做好资金准备。配置银行需消耗大量资金,股市流动性充裕必不可少。有色和煤炭股票对股市流动性最敏感,06、07和09年,有色和煤炭股均领先银行股上涨。在实体经济中有色期货价格也是最敏感的,能够更早确认经济复苏,提前于银行净息差的改善。

第三,小盘、概念股被充分炒作,银行具备估值优势,特定事件促发风格转化。风格转换是结果,而非原因,银行股上涨必然带动风格转换。期间需要特定事件触发风格转换,但是事先永远无法预测。唯一确定的是,风格转换之前,小盘和概念股被暴炒,估值远高于正常水平,银行股相对估值优势凸显。

第四,行情可能自我强化,关注后续资金流入和钢铁股表现。银行股持续上涨,指数定然飙升,公募基金必须跟随,牛市氛围吸引场外资金,行情可能自我强化。此时,银行股投资演变成资金的博弈游戏,需要关注后续资金能否持续流入,比如客户保证金、基金发行(特别是指数型基金)等。同时,投资者应观察钢铁股6的表现,一旦钢铁股随银行股狂涨,表明市场情绪亢奋到顶点,整个市场再也找不到绝对的“估值洼地”,回落风险加大。

第五,若看好银行股,小资金或可增配保险和证券股,当然也要结合考虑该行业基本面情况。如同看好钢铁的投资环境更应该投资煤炭股一样,看好银行的投资环境更应投资保险和证券股,因为它们弹性更大、更适合小资金。银行股上涨需要明确经济景气上升,这时往往已有过热倾向,会伴随货币紧缩预期。这种紧缩对银行既有利(净息差扩大),又有弊(不良贷款风险),所以在投资银行股时会有犹豫。但这对保险而言几乎是有百利而无一害,故买银行不如买保险。同时,银行股上涨意味股市流动性充裕、交易活跃、指数加速上涨,牛市的氛围使券商股受到青睐。

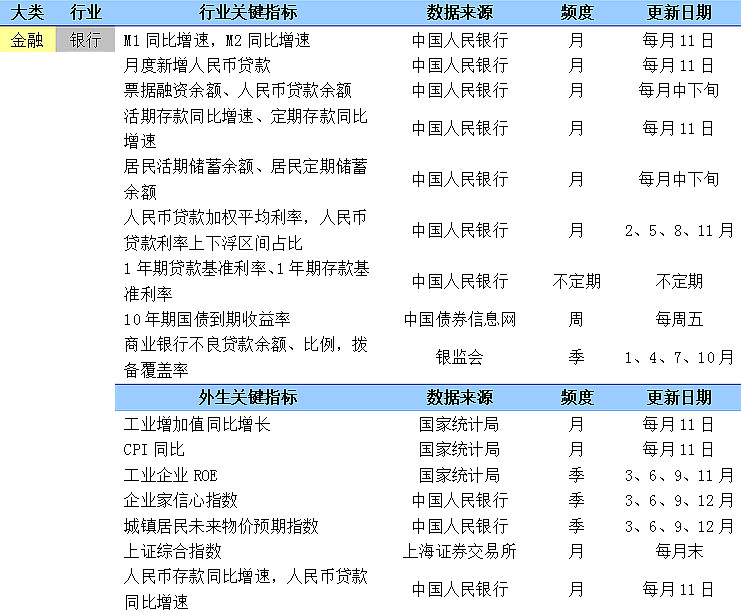

策略跟踪的银行中观数据库结构如下

编辑 | 博览财经

微信公众号——轻金融(ID:qjinrong)

专注银行业、大资管行业,每天精选最具价值的财富精品,致力成为“金融行业第一精品号”。

轻金融是WeMedia自媒体成员之一,WeMedia是自媒体第一联盟,覆盖1000万人群。

欢迎搜索“轻金融”,或扫一扫下方二维码,关注我!