浙商银行零售金融条线,2023年创造了134亿元营业收入,但最终利润总额只有0.29亿元,而这不是个案

来源:轻金融

当下,零售金融转型遇阻。谁是真零售,谁是假零售?这是一个值得深思的问题。

1、零售营收与利润占比严重不匹配,是很难持久的,也是不健康的零售。

领先零售银行转型成功关键特征之一,在于能贡献可持续、健康的营业收入与利润。

道理很简单,无论所谓的客户数多花哨、某方面增速有多好看,任何“增收不增利”的业务都是不正常的。更何况银行业是风险滞后型的行业。一些银行靠快速扩充信用卡、消费贷等高收益资产做高零售业务收入,但最终带来不良贷款风险反噬。

当然,需要指出的是,零售金融营业收入占比(零售营收/总营收)与利润占比(零售利润/利润总额)并非越高越好,有的银行更重视对公,有的更重视零售,所以高低无可厚非。

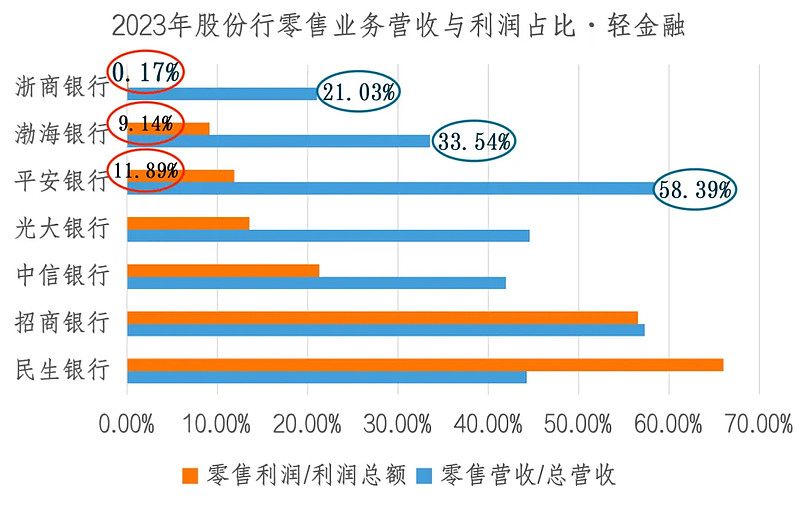

但如果零售营业收入与零售利润占比差距过大,甚至营收在增加,反而不赚钱,就不太正常了。从2023年年报数据看,不成正比的现象较为普遍。如图所示:

说明:民生银行因为2023年资金业务亏损,导致零售利润占比看起来奇高。

可以发现,虽然这两年招商银行的一些零售指标也在下滑,不过零售营收和占比仍然保持一致,基本盘相对比较稳。其他银行则更难了。股份行中就有3家零售利润占比较低,且与零售营收占比不匹配。

其中,2023年浙商银行零售利润占该行利润比重最低,仅为0.17%,远低于该行21%的零售营业收入占比;渤海银行的两个数据,分别为9.14%、34%;平安银行的两大数据,分别为58%、11.89%。

更反常的是,这3家银行的零售利润占比,都是在2023年急转直下:

2021~2023年,浙商银行零售利润贡献度分别约为26%、11%、0.17%,2023年零售利润占比接近0了;渤海银行零售利润贡献度分别约为37%、52%、9.14%;平安银行零售利润贡献度分别为59.2%、43.6%、11.9%。

至于,这三家银行的零售利润贡献,与零售营业收入有多不对等?

轻金融发现,2023年,股份行每创造出100块钱零售营收,最终所实现的利润也差别迥异:较高的招行利润为51元;最低的浙商银行,每100块钱零售营收创造的利润仅为2毛钱,渤海银行为5.6元,平安银行为7元。

一家银行赚51元,另一家股份行仅仅2毛钱,真是天壤之别。

2、零售利润占比突然大降的股份行,都有一些共同点。

这些银行零售利润大幅下滑的共同原因之一,是零售金融没有建立系统性优势,或者建立在“投机”之上,经受不起市场的检验。或者零售金融实力弱小,还没有形成客户与资金优势。

共同点之二,是计提零售板块的“信用减值损失”出现异常增加,虽然这一指标是银行调节利润的工具之一,但一般都发生在零售营收增长较多时。从目前的行业背景看,大概率跟零售业务的潜在资产质量问题有关。没有好的资产质量,前几年的增长也是不健康的。

浙商银行2023年各板块经营业绩 单位:百万元

比较典型的是浙商。在2022年时,浙商银行零售业务利润超过了17亿元,零售利润占比还达到了11%;而2023年仅为0.29亿元,零售利润占比仅有0.17%,与零售营收21%的贡献度也极不匹配。

究其原因,是2023年浙商银行零售业务及管理费45.39亿元,相比2022年增加了15%,相比之下零售营收仅增加约2%;信用减值损失同期增长18.58%,增加了近14亿元;浙商银行的零售贷款不良率,也从2022年的1.5%上升到了2023年的1.91%,创近年来新高。

虽然零售转型没有带来利润贡献,但好的现象是,浙商银行在年报中表示,全行业务及管理费增长的原因之一,是加大金融科技及零售人才队伍建设。同时,2023年浙商银行的零售贷款和垫款总额比上年末增长14.07%,零售客户总数2678万户,较年初增长34.26%。浙商银行的中收2023年也在增长,不过基数太小,影响有限。

此外,浙商银行这两年重点提的一个方向,将全行经济周期弱敏感资产分为三类,其中之一是小额分散资产,以零售、小微客户为主,希望以此穿越周期、经得起风险考验。这一理念值得关注,不过具体效果还有待观察。

这些好现象,最终能否带来后续零售贡献度的提升,值得关注。

3、无论是零售还是对公,都是无法一劳永逸穿越周期的,单赌一个板块更是很难,而且风险极大。

水能载舟亦能覆舟。任何主体,包括银行,也要受到大时代的影响。

而成功的历史经验往往有很多陷阱,赌周期重演总有失效的时候。一味模仿成功者却鲜能成功。活得久活得好的任何主体,都有一条很关键,即不能与趋势作对,必须保持敏捷灵活,该认错、转换方向的时候要坚决。

零售转型的成败,对于一家银行的影响亦然。

反应在资本市场也很直观,平安银行这些年全面赌零售,高举高打的过程中,PE估值最高曾达到15倍,但如今随着零售问题暴露,PE已经下降到只有4倍出头。零售转型并未带来足够回报,而且还成为了沉重的包袱。

零售之王招商银行A股的估值,目前也已经被部分国有行、股份行超过,这在以前是不可想象的。

零售金融拼到最后,是找到自身差异化竞争优势,在客户利益与银行利益上实现长期价值的共赢。只有如此,零售业务价值贡献才会越来越大。

反之,零售金融转型的激进模式,突出特点之一,是在高增长的同时往往伴随着持续的高减值。这样的发展模式是不可持续的,已经有银行收到了苦果。以平安银行为代表,2023年,平安银行2023年零售金融业务的“信用及其他资产减值损失”占比高达100.1%,计提规模高达591亿元。其零售策略开始走向稳健保守。

参见:平安银行零售板块重大变化

这些零售金融案例,也给当下的很多银行敲响了警钟。

说明:本文数据均来自上市银行年报,不代表任何评价依据