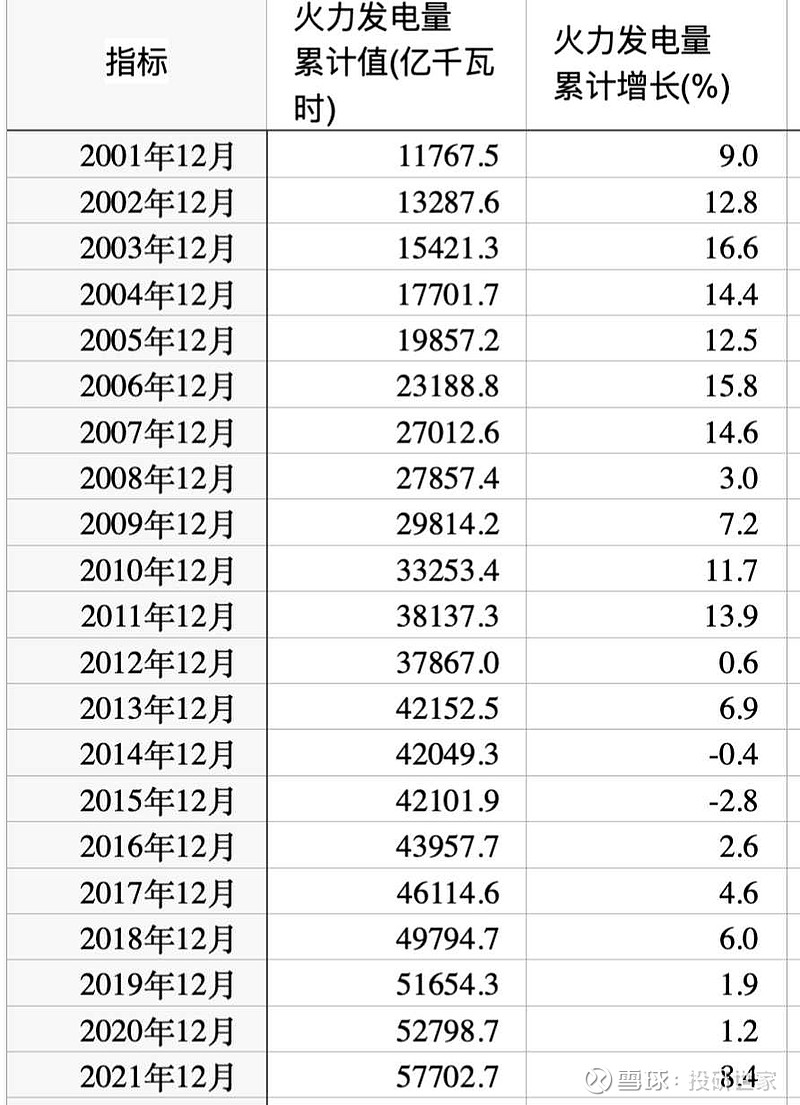

近期A股市场煤炭板块走势十分强劲,中国神华作为煤炭行业龙头,7000亿的大盘子涨起来都身轻如燕。中国是煤炭大国,本来不缺煤炭,但是为了环保和降碳,大量小煤矿被关闭,在产煤矿的产能也受到了严格限制。2013年,中国煤炭产量39.74亿吨;2021年煤炭产量40.7亿吨,八年只增长了0.96亿吨。但是八年间,中国的火力发电量由42152.5亿千瓦时增长到了57702.7亿千瓦时,增幅36.9%。再加上钢铁、煤化工对煤炭需求的增长,国内煤炭出现供应紧张的局面是必然。

消息面上,由于印度电力危机推动对印尼煤炭的需求,印尼将6月份煤炭基准价格上调17.5%至323.91美元/吨,印尼动力煤HBA参考价的历史高点是今年四月的288美元/吨。2022年一季度,国内煤炭价格继续上行,以至于发改委不得不出面进行价格调控。2022年5月6日,国家发改委发布消息称,自5月1日起,煤炭中长期交易价格和现货价格均出台了指导价。

根据《关于进一步完善煤炭市场价格形成机制的通知》,秦皇岛港海运煤碳(5500千卡,下同)中长期、现货指导价格770元、1155元,山西煤炭出矿环节中长期、现货指导价格每吨分别为570元、855元,陕西煤炭出矿环节中长期、现货指导价格每吨分别为520元、780元,蒙西煤炭出矿环节中长期、现货指导价格每吨分别为460元、690元,蒙东煤炭(3500大卡)出矿环节中长期、现货指导价格每吨分别为300元、450元。如无正当理由,超出指导价将被认定为哄抬价格。

ST新大洲的正式名称是新大洲控股股份有限公司,很多人看到新大洲,以为就是生产摩托车的那个新大洲,毕竟十几年前新大洲本田摩托车的名号还是很响亮的。然而随着中国家用汽车逐渐普及,以及两轮电动车的迅猛发展,摩托车早已风光不再,市场销量连年萎缩。正是因为如此,新大洲控股2017年彻底剥离了亏出翔的新大洲本田,和摩托车业务已经没有半毛钱关系了。新大洲控股现在是一家主营煤炭开采和牛肉进口业务的公司,而且煤炭开采是其主要营收和利润来源。

新大洲控股的煤炭营收主要来自旗下子公司内蒙古牙克石市五九煤炭集团,股份占比44.9%。截至2021年末,五九集团煤炭资源储量为:胜利煤矿剩余保有储量18260万吨,牙星煤矿剩余保有储量2475万吨。2021年,五九集团公司煤炭业务收入9.186亿元,销售原煤283.11万吨,净利润1.118亿,销售均价349元/吨,新大洲控股利润分成为5703万元。2022年一季度,五九集团煤炭销量为57.06万吨,同比增长6.85%,销售收入3.18亿。据此测算,五九集团的煤炭销售均价为557元/吨。为何五九集团的煤炭销售价格超过了蒙东地区的现货指导价450元/吨?从新大洲控股的一季报中找到了答案,原因是五九集团的煤炭品质比同地区产品更高,在区域内有一定市场和价格优势,在蒙东地区有较强市场竞争力。

那么2022年全年,新大洲控股来自煤炭业务的净利润会是多少?简单一点,去年均价349元/吨,目前均价557元/吨,去年净利润分成5703万元,那么今年净利润分成就是5703×(557÷349)=9101.9万,同比增幅59.6%。这么算对吗?答案是错了,犯了刻舟求剑的低级错误。

举个例子,养猪公司去年卖了1000万头猪,猪价是10元/千克,出栏猪重100千克,一头猪赚100元,净利润10亿。如果今年其它因素都不变,猪价上涨到20元/千克,公司的净利润是多少?可能很多人会凭直觉回答:销量不变,价格增长1倍,净利润当然也增长1倍,是20亿!事实是,去年养猪成本为9元/千克,假如今年成本变化不大,公司的净利润为(20-9)×100×1000万=110亿,同比增长10倍!

2021年五九煤矿的销售价格是349元/吨,新大洲控股利润分成5703万,这是覆盖所有成本后的净利润。今年一季度均价557元/吨,全年销量仍按283万吨计算,新大洲控股的净利润分成预计为5703+283万×(557-349)×44.9%(占股比例)×[1-17%(所得税)]=2.76亿,同比增幅384%。2022年一季报,新大洲控股的净利润3523万,多年来首次翻红,难能可贵。但和全年2.76亿的预估净利润相比,只算开胃菜。新大洲的中报,大概率会以更加亮眼的成绩出台,拭目以待吧。

作为一只戴帽的问题股,新大洲控股可谓是一路坎坷,先是摩托车业务连年亏损,被迫出售摩托车业务,转投煤炭行业。刚出狼窝,又被前任大股东黑龙江恒阳牛业狠狠坑了一把,非法占用公司7亿资金,导致无法上缴3500万的企业所税。因为欠缴税款,被税务部门处罚加征高额滞纳金,现在税款+滞纳金合计7000万元。屋漏偏逢连夜雨,前任大股东恒和牛业违规担保,向投资人蔡来寅借款1亿元无力偿还,法院判决新大洲控股连带赔偿6531万,公司2021年预先计提了6531万元的减值损失。

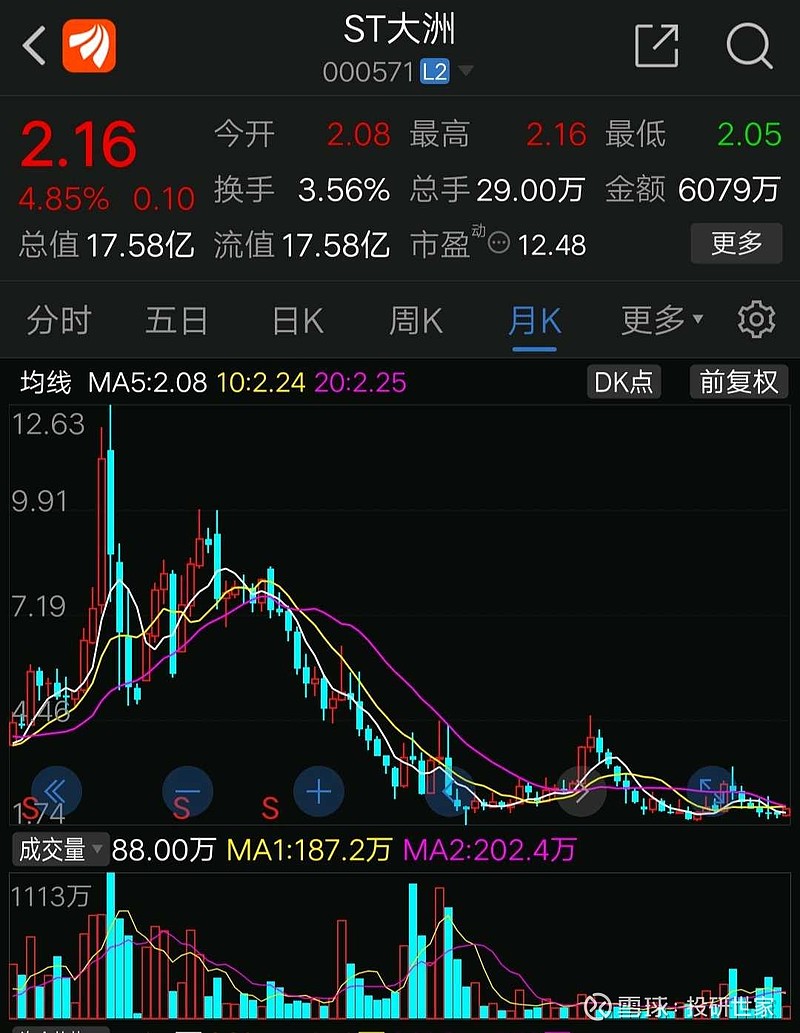

正是问题不断,幺蛾子乱飞,导致投资者对新大洲控股敬而远之,股价自2019年以来,长期在2元左右趴着。如今,新大洲控股被和升控股集团接盘,逐步化解危机,出清包袱,基本面不断改善。首先是趁着煤炭高景气周期的东风,公司业绩大幅改善,市盈率降至12左右。二是公司察觉原控股股东恒阳牛业与蔡来寅之间的借款可能是虚构,已向法院提起诉讼,一旦胜诉,可冲回2021年计提的6531万损失。三是公司已与税务部门达成缴税协议,缴税期限延展到2023年,利息由10%降为2.5%。

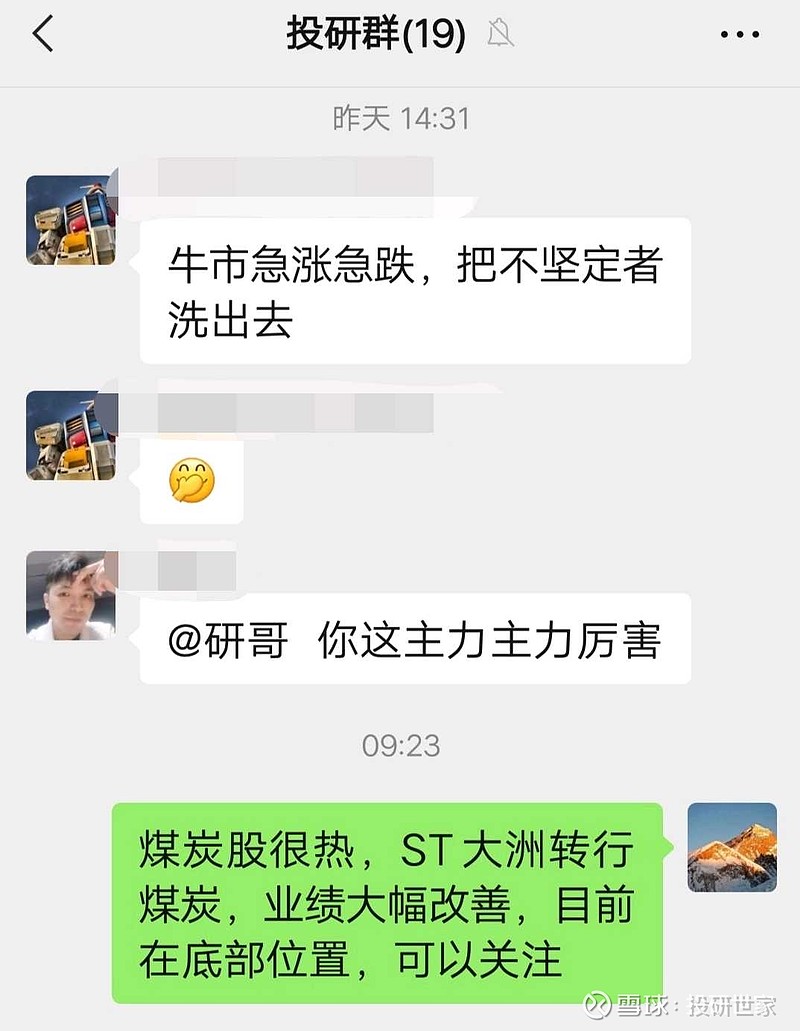

新大洲控股被戴帽的原因,都是前任大股东一顿胡搞造成的,而且只是风险警示,并没有退市风险。只要公司拨乱反正,借着煤炭业务带来的高额利润,财务问题很快就能化解,脱帽是早晚的事。最重要的是,新大洲在最落魄的时期,股价也稳在了2元左右,跌无可跌,如今基本面大幅改善,旧貌换新颜,两亿吨煤矿储量的权益资产价值就是2亿吨×557元/吨×44.9%=500亿,而目前市值仅17亿左右,严重低估了。为证明不是马后炮,贴图为证:

本文仅为投研世家独家市场分析,不构成任何投资建议。