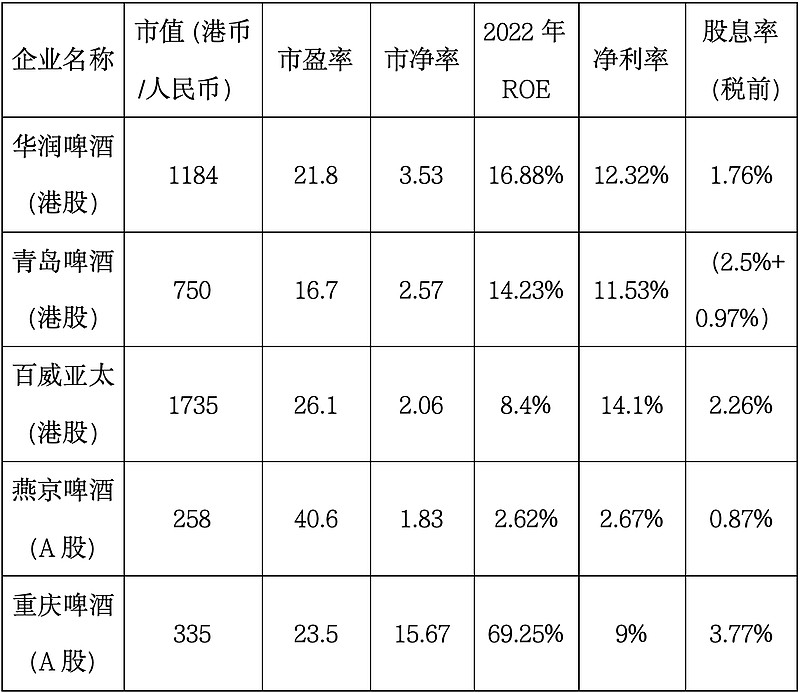

国内最大的5家啤酒上市企业分别是华润啤酒(港股)、青岛啤酒(A股、港股)、百威亚太(港股)、燕京啤酒(A股)、重庆啤酒(A股),2024年3月的估值情况如下:

一、啤酒行业整体状况

1、行业消费量萎缩

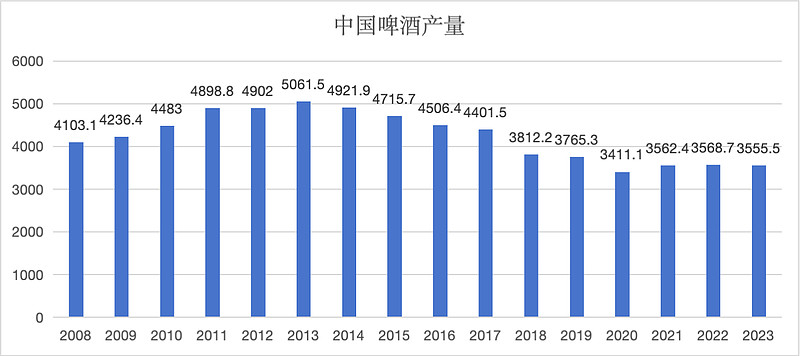

目前啤酒行业最突出的问题是整体消费量的逐渐萎缩,行业进入存量博弈阶段。我国啤酒消费量的高峰是2013年的5062万千升,之后逐年下降,2023年消费量是3556万千升,已较10年前下降了30%。

首先,经济增速放缓,2002-2011年的10年间,我国GDP增速每年都能保持在10%左右,2012-2019年我国GDP增速下降到6-8%之间,进入中速增长阶段。啤酒作为消费行业,受宏观经济环境与消费景气度的影响较大,经济不景气时,居民在外就餐率会走低,餐饮业萧条影响高端啤酒主要消费场景-即饮渠道的销售,同时非即饮渠道的居民消费也会更追求性价比,高端化往往受到影响。1994年后,日本经济衰退使得啤酒类产品高端化趋势停滞,市场重新陷入低价竞争,企业盈利受到压制。居民收入的变化对酒类消费有较大的影响,以白酒为例,高端酒类(清酒)的消费量在日本收入拐点出现后逐渐减少,而中低价格(烧酒)的消费量逐渐增加,气泡酒的繁荣也是与消费者收入下降后,消费强调性价比相关。2020年后,受疫情和房地产危机的双重打击,国内经济增速进入5%左右的低增长期,预计啤酒企业的高端化进程会受到冲击,并影响到盈利能力。

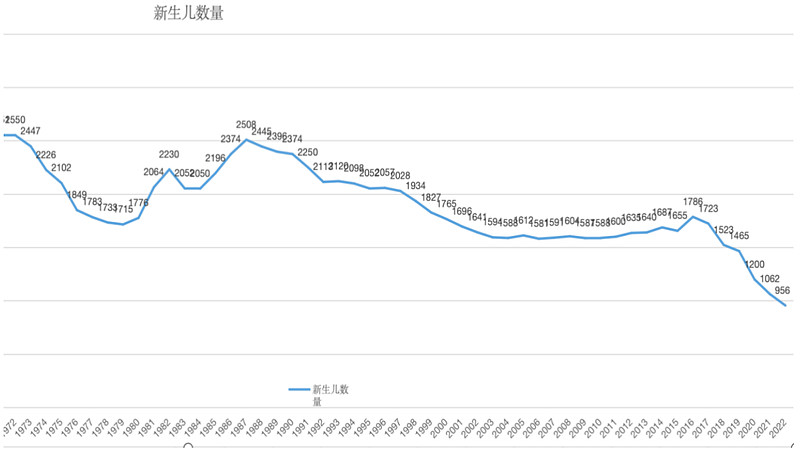

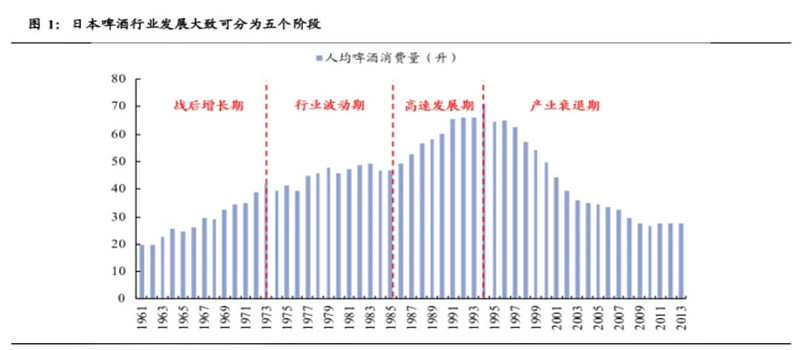

其次,老龄化持续提高,20-50岁人群是饮用啤酒的主要消费群,我国新生人口自1988年达到阶段高峰后快速下行,意味着在2008年后20岁左右的年轻人群将快速减少,老龄化使得啤酒消费量跟随消费人群的萎缩而不断压缩,鉴于2016年后新生儿的断崖式下降,预计2036年后压缩速度和幅度都将更快更猛烈。日本的老龄化比我们更早,其行业发展情况对我们非常有借鉴意义。日本15-30 岁的年轻人口在 1994 年达到顶峰,随后逐年下降,到 2020 年年轻人口较 1994 年下降了 33.1%。30-60 岁的中年人口数量从 80 年代中期到 2006 年基本保持稳定,直到 2006 年以后,人口总规模才呈现明显下降的趋势。而 60 岁以上的老年人口数量则一直保持上升,特别是 80 年代以后,60 岁以上的老年人口快速增长。日本酒类消费呈现两个两极化,一是老年人和年轻人在消费上呈现两极化,年轻人喜欢低度、口味多样化的产品,而老年人则偏重于酒精度数较高的清酒和烧酒;二是酒类消费价格呈现两极化,高端的清酒价格逐年提升,而年轻人则对酒类价格非常敏感。1970-1994 年间啤酒产量 CAGR 约 3.8%,并在1994年达到顶峰,日本包含发泡酒和第三类啤酒的啤酒类产品的消费总量从 1994 年的 74.4 亿升下滑至 2021年的 48.8 亿 升,下滑幅度达到 34.4%,啤酒类饮料占整体饮料酒的比重从 2006 年 87%下滑至 2017 年 72%。

另外,多元化消费趋势,中国预调酒在年轻化消费趋势下渗透率提升方向清晰,预调酒能更好地迎合当前酒饮趋势,能满足女性独饮需求的微醺、凭借高度数拓展男性低度酒市场的强爽、抢占预调酒先机的百润,通过大单品脉冲式发展,与啤酒、果酒品类充分竞争,对啤酒形成买醉需求的替代效应。日本的多元化消费需求也同样使得人均啤酒消费量下降,日本人均啤酒消费量从 1994 年高点的 71.0 升急剧下滑了 62.5%至 2010 年的 26.6 升,当然,日本的啤酒业受到税收政策的影响,但相对于老龄人口对烧酒等烈酒的忠实需求,年轻人对各种口味的猎奇需求,也是发泡酒消费份额替代啤酒的原因之一。2000年到2019年,日本清酒、烧酒、啤酒等品类都进入下滑阶段, 但是味道多样化的利口酒受到年轻一代和女性消费者青睐,实现逆势高增长。实现 20 年间复合增长率高达 9.65%的高增长,1994 年利口酒的消费量基本可以忽略不计,但 2019 年利口酒的市场份额将近 30%。

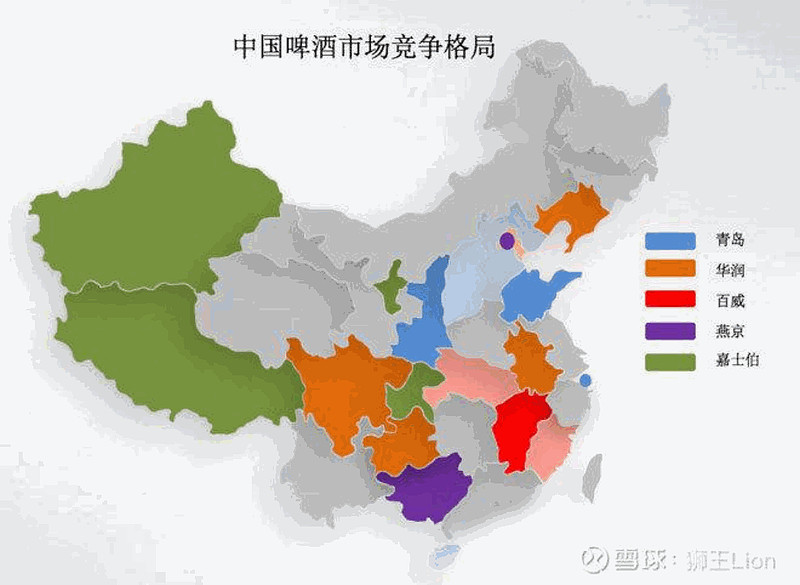

2、竞争格局成形。

中国啤酒行业自 90 年代末步入全国化发展的快车道,由于运输半径对啤酒的质量、成本影响较大,几大龙头企业通过就地建厂、兼并扩张实现跑马圈地,至 2010 年左右华润、青岛、燕京、百威以及重庆形成各自的基地市场, CR5 达到 70%以上,寡头垄断格局初步确立。2010-2015 年间行业价格战激烈程度加剧,大型啤酒巨头凭借规模优势将啤酒成本压缩至极低水平,客观上加速了行业内中小产能出清,龙头企业市占率稳步提升。2015 年后行业内并购数量显著减少,此外多年价格战致使行业产能利用率与利润率低下,整体业内竞争逐渐趋于理性,2020 年销量口径下行业 CR5 已至 90%,呈现明显区域性特征的寡头垄断格局逐步形成,五强在基地市场内优势显著。部分省份在历史的演进过程中未能形成绝对的龙头啤酒企业,竞争较为激烈。

3、抢占高端市场

目前国内啤酒的即饮/非即饮渠道各占50%、罐化率28%、即饮均价是非即饮的2倍,距离日本的非即饮80%、罐化率80%+、即饮均价是非即饮的3.7倍,仍有较大差距,国内啤酒市场的高端化还有一定的空间。2013 年以前,受渗透率及消费力影响,啤酒企业低价抢量是主流,行业主流价格带在 4-6 元,代表性产品为勇闯天涯 300 万吨大单品走天下,青岛经典销量亦达百万吨级别,而高端最大单品百威,2010 年销量仅增长至不到 70 万吨。2013年销量见顶后,内资龙头华润和青岛还在低端拉锯,坚持高端定位的百威迎来收获期,大单品百威经典销量从 11-16 年从 72 万吨 成长至约 180 万吨,重啤亦在嘉士伯入主后推动高端化,2014~2015 年,山城/重庆/ 乐堡品牌销量占比由 70.3%/9.7%/7.8%变为 26.8%/45.6%/14.4%,中高端替代成效显著。2017年后,华润、青啤等酒企陆续转变策略,一方面通过关厂减员、 组织再造优化效率,另一方面则补齐高端矩阵,强化营销及渠道能力,发力高端升级。SuperX、喜力、乌苏、U8、青岛白啤等高端单品迅速放量,叠加提价动作常态化落地,2017-2022 年间测算行业吨价 CAGR 达 4.4%,较 2009-2017 年间高 1.9pcts。

随着高端化成为行业主线逻辑,怎样抢占高端市场成为啤酒企业的核心问题。在低端瓶装啤酒为主的时代,可退瓶啤酒的运输范围局限在150-200公里,所以,低端啤酒是区域垄断产品,但是进入高端罐装时代,运输问题已无法构成区域护城河。同时因啤酒酒精度数较低,较难分辨啤酒口感及品质上的细微差别,寻常消费者难以直接通过口感及酒质建立品牌忠诚度,为迎合消费者个性化与差异化的消费升级趋势,啤酒企业只有大量的费用投放以建立高端品牌的消费者认知,高端市场已成为另一个红海。在抢占高端市场过程中,啤酒企业的品牌传播、产品打造同质化严重,啤酒行业的消费者忠诚度下降,未来啤酒的品牌竞争很有可能从产品转向渠道,渠道铺货率的高低决定销量的大小,在高份额市场导入高端产品可能是最优路径。日本企业出海时就纷纷采用收购当地强势厂商,在高份额基础上推出高端产品,如朝日欧洲与澳洲业务、麒麟澳洲业务均依照此打法。按照该逻辑,基地市场份额突出的啤酒企业未来高端化的阻力会相对较小,基本盘会更稳固。

4、寻求增长空间

在市场容量不断压缩的形势下,日本企业只能通过多元化和出海来寻求增长,保持盈利能力。如麒麟基于发酵技术跨界更高毛利的医药健康,三得利拓展威士忌、 啤酒、茶饮、预调酒业务,同时麒麟、朝日、三得利、扎幌4大啤酒企业都在海外扎下根基。考虑到中国消费整体升级与渗透空间较大,龙头酒企的更优决策是在国内选择盈利能力较强、景气度较高、具备协同效应的赛道,如华润跨界高盈利且经营较为传统(管理赋能协同)的白酒行业,青啤规划布局成长期且生产上与啤酒协同的威士忌、饮用水,百威发挥夜场及连锁渠道优势布局功能饮料、烈酒、低度酒。考虑到国内市场的纵深,啤酒龙头出海急迫性不高,也需时机与产品打磨。根据日本经验,想在海外市场获得较高盈利水平,往往需要依靠并购在当地市场获得较高份额,而国际啤酒市场早已历经多轮整合,再寻并购机会需依赖一定契机。

二、龙头企业具体状况

1、基地市场分布。华润“沿江沿海布局”,形成四川、贵州、安徽、辽宁为代表市占率超过67%的红区市场,贡献40%以上的销量;半强势市场包括吉林、黑龙江、湖北、天津等,市占率未超过50%,与竞争对手呈胶着状态,没能实现渠道封锁。高地市场为“两省五市八大高地和N个重点省会”(浙江+福建+北上广深港,大成都大武汉大杭州大南京大郑州大西安大重庆大天津等8大高地,长沙等其他省份的省会),该类市场经济基础好市场容量大,是高端化转型的必争之地,用喜力等高档产品抢占百威为主的竞争对手市场份额,华润在长江以南形成优势片区但被重庆和百威割裂。青岛实行“两纵一横”布局——提速沿黄、振兴沿海、解放沿江,做大基地圈,在基地市场山东、陕西的市占率超过80%,两地之间的山西、河北为较强势市场,市占率在50%左右,在长江以北形成优势带,在江苏、浙江、福建、广东沿海市场,青岛啤酒的势能较弱,与华润的长江南优势片区之间的河南、江苏是胶着市场,华东地区及长江沿岸省份,华润的优势更明显,青岛用大商模式+高端产品修复市场;燕京在北京、广西是基地市场,市场份额分别为70%、85%左右,内蒙、天津、河北是半强势市场,份额在40-50%左右,福建市场份额约30%,仅低于百威,因基地市场隔距,量小分散,较难形成规模及协同优势;百威的基地市场是江西,市占率超过80%,江西的啤酒市场较小不到全国2%,另外福建和湖北是百威的半优势市场,市占率超过50%,但还没形成渠道封锁,湖北的规模虽有4.5%,但强敌环伺(陕西的青岛、重庆的嘉士伯和安徽的华润),福建的市场也受到青岛和华润高端产品的挑战;重庆的基地市场是新疆、重庆和甘肃,其中乌苏在新疆市场份额70-80%,重庆的基地市场疆域辽阔但是啤酒消费量不大,总体偏居西南一隅。

2、主导产品结构。华润基础盘“1+1”核心单品勇闯+纯生,勇闯已超过300万吨,纯生冲刺100万吨;高端化“4+4”产品矩阵superX、马尔斯绿、脸谱、匠心四个国内品牌与喜力、红爵、虎牌、苏尔四个国际品牌;青岛实行“1+1+N”品牌战略,即青岛主品牌 +全国性第二品牌崂山啤酒+汉斯、山水、银麦等区域品牌,青岛主品牌以青岛白啤、纯生、青岛经典及经典1903占据中高端市场,以奥古特、百年之旅、鸿运当头、琥珀拉格、青岛黑啤、皮尔森和原浆系列站位超高端,崂山和汉斯为大众啤酒;燕京实行“1+3”品牌,主要有燕京、漓泉、惠泉、雪鹿等,分别对应北京和广西、福建、内蒙市场,其中高端产品有燕京U8、燕京V10白啤、燕京S12皮尔森、漓泉1998;普通产品有燕京清爽、燕京鲜啤、惠泉、雪鹿系列,目前主推大单品燕京U8进行全国高端化布局;百威的品牌有百威、哈尔滨、时代、福佳、科罗娜、蓝妹等,其中福佳、科罗娜、蓝妹定位超高端,2021 年底体量分别达到 7.4/13.5/14.3 万千升,共占据中国超高端啤酒品牌力的 52%,福佳主打果味啤酒把握女性消费者的消费风潮,科罗娜定位阳光沙滩消费体验,百威为高端大单品,占据高端市场50%+的份额,并向上推出金尊、昕蓝、黑金、ME等内部升级产品,哈尔滨啤酒因起源东北,自带“冰爽”气质,契合主流啤酒的产品特性,定位为南下扩张的全国大单品。重庆实行国际品牌+本土品牌的“6+6”核心产品矩阵,共同培育优秀单品,10元以上高端矩阵有嘉士伯、乌苏、1664、乐堡纯生、重庆纯生等;5-10元的主流产品有乐堡、重庆国宾系列,5元以下大众品牌主要是重庆33、老山城、大理系列。

3、渠道管理体系。华润1993-2001年传统经销模式,2002-2016年渠道扁平化改造,将优质批发商培育为运营商,派驻厂商销售人员进入终端,形成“厂商-运营商-分销商-终端”的深度分销模式,2017年起,为配合高端化战略,抢占更多优质终端资源,实行划分片区等大客户模式;青岛一直实施“大客户+微观运营”方式,根据不同市占率确定渠道运营模式,分为密集型(小客户厂家运作为主)、混合型(中客户部分承担厂家职能)、独家型(大客户承担全部职能),并根据客户能力定期调整渠道模式;百威在进入中国的早期就选择自建经销商团队,坚持“厂家-经销商-零售商”三级体系,精简链条即方便管理又给经销商较大的利润空间,培育了一支忠诚度高、实力强劲的经销团队,夜场渠道粘性强大;重庆啤酒的大股东是全球市占率第三的嘉士伯6.2%,不同于百威26.5%、喜力12%的扩张策略,专注于优势渠道的精耕细作,重庆啤酒与其资产重组后,专注高端产品,借助其现成的全国化渠道体系,将新疆品牌乌苏打造成全国网红品牌,围绕大城市计划深度绑定烧烤终端,依靠消费者自点率打破区域强势品牌的渠道封锁;燕京采取“深度分销+大客户制”实现重心下移,在通过胡同战术夯实的深度分销基础上,实行大客户深度管理,强化与全聚德等即饮场景、物美超市等非即饮卖场的战略合作,稳固中高档市场的占有率。

4、盈利能力分析

青岛啤酒目前是5家啤酒龙头中毛利率最低的,2022年未扣除税金及附加的是36.78%(青岛主品牌43.77%、崂山22.23%),低于重庆的51.06%、燕京的38.44%,扣除税金及附加后的毛利率是29.7%,低于百威的50%、华润的38.45%、重庆的44%,略高于燕京的28.7%,但因为其基地市场强大,山东的啤酒消费量大,青岛在山东的市场份额高,致使产能利用率高,销售费用率13.1%低于华润的19.1%、百威的25.9%、重庆的16.6%,略高于燕京的12.4%,管理费用率4.7%低于华润的9.5%、百威的6.8%、燕京的12.5%,与重庆的4.6%基本持平,同时青岛啤酒在山东地区的毛利率也高于全国水平,所以盈利能力长期保持在行业前列,仅2021年起被华润超越,2023年净利率华润最高13.24%,青岛第2为12.58%,高于百威的12.43%、重庆的9.06%、燕京的3%。华润是5强中盈利能力提升最快的,一方面是强力推行高端化战略,打造自有品牌高端产品和并购外资品牌喜力双管齐下,毛利率提升显著,另一方面是关厂提效动作坚决、执行力强,管理费用经过3年高涨期后快速下行,并较2018年实行关厂计划前下降较多,使其超越青岛成为盈利能力最强的啤酒企业,彰显管理水平对企业成功的重要性;燕京啤酒近两年U8的推广非常成功,2022年销量达到39万千升增幅超过50%,毛利率提升明显,但因为尚未进行关厂提效,子公司产能利用率低,员工冗余,折旧摊销大,管理费用率较高,净利率明显低于同行,目前是盈利能力最弱的一家;百威的高端化定位占领消费者心智,品牌优势明显,加上长期稳定高质的经销队伍占据夜场渠道,使其在国内的高端市场份额超过50%,形成很高的毛利率和净利率,但因为早期并购安海斯-布希、SABMiller、Grupo Modelo等三家全球巨头,形成大额商誉,商誉与无形资产在资产端的占比超过50%,除去商誉资不抵债,所以净资产收益率低于同行;重庆啤酒作为西南区域企业能在竞争激烈的国内市场脱颖而出,得益于2010年成为其大股东的嘉士伯,凭借丰富的管理经验,改革提效,凭借强大的营销能力,推行内外资并行的高端化战略,2020年的资产重组不但迅速提升毛利率,还帮助其拓展了地域和渠道实现全国化,运用自有品牌乌苏的地域、口味差异打造网红效应,借势走向全国,使得重庆啤酒高端产品销量快速增长,6元及以上的高档与主流产品销量占比达到83.6%,同期青岛中高档销量占比36.3%,华润次高档及以上销量占比19%,高端化战略使重庆啤酒有高达51%的毛利率,净利率之所以只有9%,是因为少数股东占比高,全体股东净利率则高达18.42%,高于百威的14.66%,华润的12.33%,青岛的11.8%、燕京的4.2%,属实是5强中小而美的典范。