要点:

1.光伏产业是大赛道,这个赛道的产业链公司估值40/50倍很正常,但是裕兴股份目前市盈率仅22倍,目前光伏基膜的竞争格局稳定。

2.新增产能即将释放,公司2022年的业绩增长是非常确定的。公司同比公司为东材科技,双星型材,目前东材科技的市盈率是46倍,裕兴股份显著低估。双星型材目前估值与裕兴类似,明年16倍PE,目前走势强劲。

3.考虑到光伏基膜呈现寡头市场,给16倍的估值明显偏低,因此裕兴和双星具备估值提升的基础,估值回到东材科技的水平(PE 40-50倍)较为合理。

一、PET基膜的格局

PET基膜为光电产业链前端最为重要的战略材料之一。PET基膜是聚对苯二甲酸乙二醇酯聚合物经双向拉伸制成的薄膜,因需满足高透光率、低雾度、高亮度等性能要求,是聚酯薄膜行业中技术壁垒较高的领域。

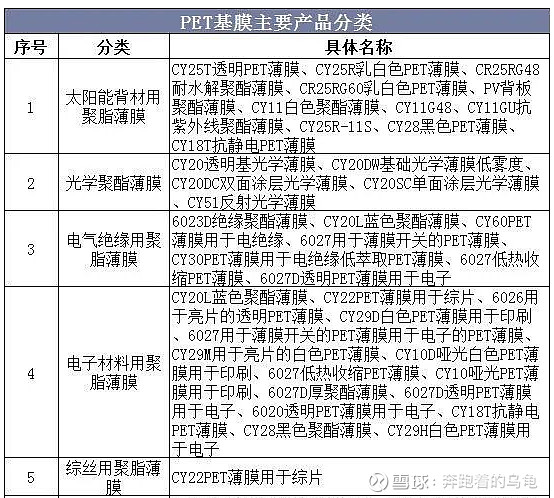

在PET基膜表面涂覆各种功能性涂层,再通过电晕处理、防紫外处理、防静电处理、硬化处理等便可得到等各类光学型PET薄膜,可以改变光波传播的特性,包括反射、增透、滤光、保护、偏振、分光和相位等,满足各种类型的光电显示需求。光学型PET薄膜是通过在PET基膜表面涂覆各种功能性涂层所得。根据涂层所起的作用不同,可具体分为保护膜、离型膜、增亮膜、扩散膜、位相差膜、防眩光膜等。

在液晶显示领域,PET膜广泛用于液晶显示模组的各个组件,背光模组中的扩散膜、增亮膜和反射膜,偏光片中的离型膜、保护膜和位相差膜,彩色滤光片中的ITO导电膜,以及MLCC中的离型膜都使用PET基膜作为基础材料

PET 基膜位于产业链的核心地位,其上游是石化行业,下游是基于光学膜加工的电子、光学、能源等应用领域。从上游来看,PET 基膜的主要原材料为聚酯切片,从下游看,PET 基膜广泛应用于各种光学膜,其中主要应用于 LCD 光学领域。

全球背板PET 基膜的龙头厂商是日本东丽、帝人-杜邦、韩国SKC、三菱化学。国内主流背板PET基膜企业是东材科技、双星新材和裕兴股份。

东丽等4家公司的产能占全球产能43%,1995年甚至达到58%。随着BOPET新厂家的不断加入,4大厂商的产能份额正逐步减少, 2010年缩减到36%左右,生产集中度逐步发散。

PET 基膜下游应用广泛,在显示领域,主要用于背光模组、偏光片、ITO 导电膜等,根据测算,2020 年我国背光模组用 PET 基膜需求量约为 10 亿平,我国偏光片用PET 基膜需求量超 8.5 亿平,ITO 用 PET 基膜需求量超 6.8 亿平。此外,我国 MLCC 用PET 基膜需求近 50 亿平米。考虑 PET 基膜的价格区间,总体而言,我国 PET 基膜市场规模超百亿元。

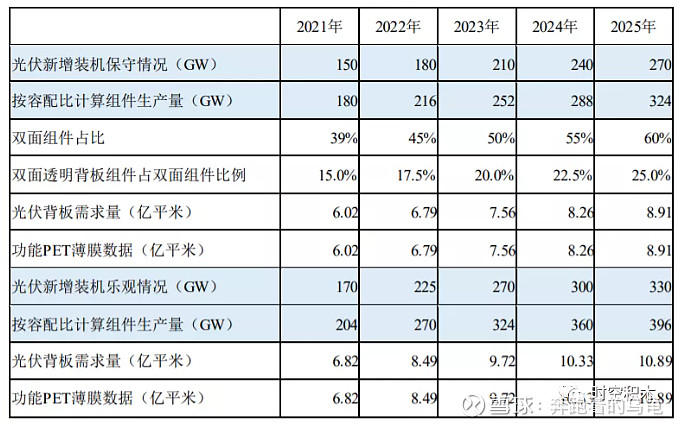

根据预测,按照每GW光伏组件封装使用500万平米光伏背板,光伏组件安装量和生产量的容配比按照1:1.2来计算,未 来五年双面组件占所有组件的比例从39%逐步提升到60%,其中双面背板组件占双面组件的比例逐步达到25%,市场对功能 聚酯薄膜的需求量如下:

双星新材:

目前拥有5条光学基膜生产线,每月可生产光学基材10500吨,产量位列全球第一,全球市场占有率约20%,

其中聚酯功能膜、光学材料膜、新能源材料膜、其他营业收入分别占比43%、33%、12%、12%,为“普通包装膜+功能膜”双龙头。

东材科技:

公司主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品。

公司专注于功能聚酯薄膜制造,主要业务为中厚型特种功能性聚酯薄膜的研发、生产和销售,是国内规模最大的中厚型特种功能性聚酯薄膜生产企业之一。

三、裕兴的业绩测算:

公司业务:主营业务为中厚型特种功能性聚酯薄膜的研发、生产和销售,下游为太阳能背板和消费电子领域。2021年上半年收入占比分别为62%和20%。

产能情况:2020年三季度新增产能4.5万吨,合计达到12万吨,20年全年产量9.74万吨。在建产能超过10.3万吨,接近2021年翻倍增长。

新增产能:

1)预计21年底新增年产5000万平方米光学用离型及保护膜项目,满产可实现利润0.25亿。

2)《年产5亿平米高端功能性聚酯薄膜》预计在明年一季度开始陆续投产,满产可实现净利润1.79亿;

3)《年产2.8万吨特种太阳能背材用聚酯薄膜》预计可在21年底投产,满产利润为0.65亿。三个在建项目满产可实现净利润合计2.65亿。

财务数据:2021年前三季度实现营收为10.12亿,同比增长51.64%,超过去年全年营收;净利润为1.95亿,同比增长120.39%,净利润创历史最高值。

四季度推断:目前在手存货为1.79亿,同比增长51%,如果按照前三大季度存货与下个季度营收的关系,预计四季度营收和净利润分别为3.82亿和0.71亿。

全年推断:全年营收有望达到13.93亿,同比增长39%;净利润为2.65亿,同比增长70%,当前市值仅为60亿,动态PE为22.64倍。

2022年情况:22年新增《5000万平方米光学用离型及保护膜》和《年产5亿平米高端功能性聚酯薄膜》,合计新增净利润在1.1亿左右,同比增长42,合计达到3.75亿,对应动态PE为16倍,如果给25倍的预期,差不多有94亿的市值。

目前A股和裕兴股份最像的公司是东材科技,目前市值168亿,动态PE是46倍。

目前双星新材光学膜占主流,光伏膜占比21%左右,而东材科技的光伏膜占比也在20%左右,裕兴的光伏基膜占主营的60%以上。