10月中旬,蚂蚁金服联合国内首家相互制寿险机构——信美人寿相互保险社推出一款相互保险产品“相互保”,正式在支付宝上线。很多人的观点认为这是新兴互联网模式对传统保险行业运作方式的颠覆,我个人对这种论断不敢苟同。

“相互保”这种产品形态实际上是一种极致的追溯型保险产品。

追溯型保险产品,在美国保险市场存在已久,主要被美国员工补偿保险领域广泛采用。

保险产品形态

保险行业内的人士都知道,保险产品形态如果从运作模式的差异上来划分的话,可以分为

预期型保险产品(Prospectively-rated insurance products)和 追溯型保险产品(Retrospectively-rated insurance products)。

1. 什么是预期型保险产品?

大家所耳熟能详的日常的保险产品绝大多数都是预期型保险产品。这种保险产品的特点是,投保人在保险起期前先交一个固定金额的保费,这个固定金额的保费不会随着投保人在保险期间内发生的赔款多少而变化。

预期型保险产品的保费是由保险精算师根据精算统计原理以及通常说的“大数法则”确定下来的。

以一个骰子为例,如果骰子的六个面点数代表了保险期间内的可能赔款金额的话,那么保险精算师们通常会以骰子六个面点数的均值(1+2+3+4+5+6)/6=3.5为基础再附加一定的波动因素、费用因素等,来确定这张预期型保险产品的保费。

2. 什么是追溯型保险产品?

然而,追溯型保险产品则不以这种方式来运作。以美国追溯型员工补偿保险产品为例,投保人(一般是一个企业)的保费不是一个固定额,它会根据保险期间内发生的赔款金额的多少而变化。美国追溯型员工补偿保险产品通常是这样运作的:

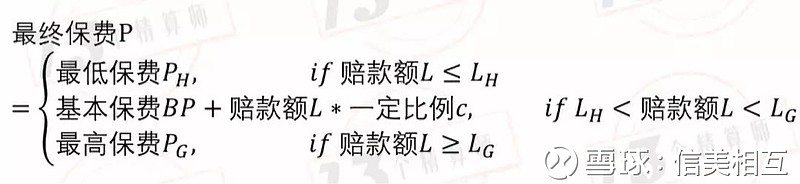

投保人在保险起期前先交一笔最低保费,同时保险合同也会约定一个最高保费金额。

(1)如果保险期间内发生的赔款金额低于某个数值,那么投保人以最低保费作为最终的保费,在保单到期时不需要再补交任何的保费。其中,最低保费中的一部分也会用来覆盖保险公司的各种经营成本;

(2)如果保险期间内发生的赔款金额高于某个数值,那么投保人以最高保费作为最终的保费,在保单到期时投保人需要补交最高保费与最低保费之间的差额;

(3)如果保险期间内发生的赔款金额位于某个区间段,那么投保人在保单到期时的最终保费按照基本保费(为简单起见可以视为最低保费)加上赔款额的一定比例来确定,投保人最后需要根据赔款额的一定比例来补交最终保费与最初已付保费的差额。

如果用保险精算师们喜欢的数学公式来对美国追溯型员工补偿保险产品的最终保费进行表示的话,就是下面的公式:

还是以骰子为例来通俗地解释一下追溯型保险产品的设计。

根据骰子的风险特点,一家美国的保险公司可能会这样设计产品:首先规定一个最低保费0.5,是投保人在保险起期前必须要交的,并规定当赔款低于1.5时投保人都仅仅需要支付最低保费0.5;同时规定一个最高保费4.775,这是投保人在保险期间结束后可能交的最高保费,并规定当赔款高于4.5时投保人仅需支付最高保费4.775;当赔款超过1.5但低于4.5时,投保人的最终保费等于最低保费0.5加赔款金额的105%。(这里,我们假设了最低保费就是基础保费。)

这家美国保险公司对追溯型保险产品的设计,会使得该产品的保费的数学期望值恰好与骰子点数的数学期望值3.5相等。

3. “相互保”是一种怎样的追溯型保险产品?

若干年前,实际上我国有些财产保险公司曾经想借鉴美国员工补偿保险的国际经验在国内尝试开发设计追溯型保险产品,但由于某些原因未能实现。

如今,蚂蚁金服和信美相互联合推出的这款“相互保”产品,实际上是一种极致的追溯型保险产品。

“相互保”实际上是将美国追溯型保险产品中的最低保费做到了0元,也就是说,当一个投保人群体在保险期间内不发生任何赔款时,那么这个投保人群体在保险期间结束后的最终保费就是0元。

当一个投保人群体在保险期间内发生的赔款是L元时,这个投保人群体在保险期间结束后的最终保费随着赔款的出现变为L*110% 元。当然,作为一种极致的追溯型保险产品,“相互保”也取消了美国产品那种对最高保费的规定。

美国追溯型保险产品是通过最低保费来覆盖保险公司的运营成本,而“相互保”产品则是通过110%这个比例数来覆盖保险公司的运营成本。

4. “相互保”这种追溯型保险产品给保险公司带来的风险

作为一种极致的追溯型保险产品,“相互保”的运作对于保险公司来说也是有其风险的。

首先,与所有保险产品一样,“相互保”需要一个“大数法则”能够运营起来的投保人数量。“相互保”产品在产品说明书中提到了一句话,“运营3个月以后成员数少于330万,运营方有权终止相互保”。不过从目前来看,“相互保”上线3天就已经突破了这个投保人数量,算是为“大数法则”打下了一个良好的基础。

其次,“相互保”需要一个更具信用的投保人群体来支撑。由于追溯型保险产品的最终保费是在产品起期之后需要后期补交差额的,因此,一旦投保人群体的信用水平不高,在出现赔款后投保人群体出现大面积退保甚至个别的极端“赖账”的话,将会对“相互保”的正常运营带来很大的冲击。这也是为什么“相互保”要求只有芝麻信用分在650及以上的蚂蚁会员才能作为投保人的主要原因。

再次,正如所有保险产品一样,“逆选择”和“道德风险”是“相互保”未来需要面临的重要挑战。“相互保”这种极致的追溯型保险产品的定价与预期型保险产品定价不同,后者在定价时会先对投保群体的风险进行分类,并根据不同的风险群体进行差异化的固定保费制度。但是,“相互保”在定价中没有类似的这种风险分类,这意味着可能在整个投保群体中的不同个体存在的风险差异。正如经济领域常见的“劣币驱逐良币”一样,如何保证“相互保”的投保群体的长期稳定,而不会完全变成一个“劣币”的世界,也是“相互保”未来必须面临的问题。

当然,“相互保”作为一种保险产品自然还有其它方面面临的风险,上面仅着其重点略谈一二,未尽其全部风险。

自然,由“相互保”引发的思考还很多很多,此处不能一一涉猎。作为一名保险精算从业人员,观其未来之发展变化。

(作者:李晓翾,中国/北美/英国精算师,美国微软公司认证系统工程师,中再产险首席精算师。)(转自公众号——13个精算师)