很多朋友可能还不太了解这家公司,因为呷哺呷哺的主战场在北京,这些年才开始往二三线扩张,公司主营业务是小火锅。彼得林奇的书里面曾经十分推崇餐饮股,并且在美股的历史上也确实诞生了很多大牛股,比如麦当劳叔叔和肯德基爷爷。但是这是有前提条件的,就是餐饮标准化,这样才可以快速的进行异地扩张,而这个在中国的难度比国外要大得多。

中美餐饮文化不同

美国基本没有什么本地餐饮文化,且饮食结构比较简单,一个餐厅异地复制难度较低,一旦流行起来,很容易在其他地方打开缺口。中国由于历史悠久民族众多,各个地方的餐饮文化差异非常大,并且中国的餐饮非常讲究用料以及厨师的水平,餐厅的异地复制障碍重重。所以我们看到国内很多上市企业比如全聚德,小南国,湘鄂情上市以后收入及利润增长非常不理想,这其中或许有政策的原因,但是归根结底还是中餐某些环节很难标准化,限制了其快速异地复制。

火锅在中式餐饮里是个比较特殊的品类:

1、易于标准化;

我们知道火锅对于厨师的要求较低,主要由锅底和菜品构成,因此对于人的要求较低,这个优势大部分餐饮公司并不具备。之前标准化比较好的有味千拉面和真功夫,当然还有大名鼎鼎的海底捞。

2、以辣为主,口味多变;

就像可口可乐的甜味非常吸引人们的味蕾一样,中国饮食的辣也非常容易勾起人们的味蕾,我们知道大多数火锅以辣为主,在这方面占了很大的便宜,有两组数据足以支撑我的观点。

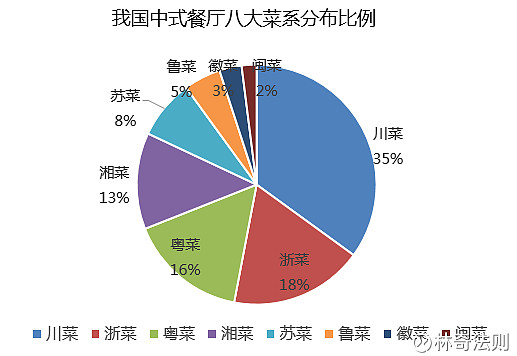

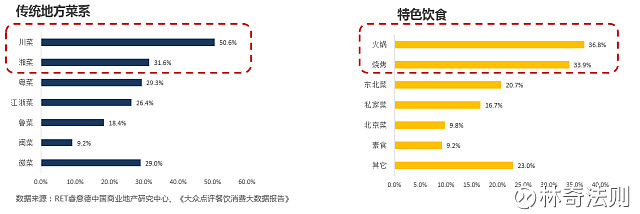

首先川菜拔得头筹,占据了整个8大菜系的35%,下面的图显示火锅又在特色餐饮占据了35%左右,也可以说明火锅是川菜里面的主力军。

再来说说目前北京市场火锅店的形式,主要有三种:

1、东来顺

这个火锅形式在南方基本没有,此类火锅麻辣较少主要以清汤为主,锅以铜锅为主,是北方人的吃法,重在涮羊肉。

2、海底捞,宽板凳,井格(早期抄袭宽板凳的牌子)

海底捞大家见的多了,上图是宽板凳和井格的主力锅,又称九宫格,能够同时提供9种口味。

3、呷哺呷哺小火锅

其实第一个类别基本已经毫无竞争力了,首先是锅底单一,然后麻酱的口味没有经过改良,还是偏向北方,这样无形当中限制了它可扩展区域,因此主要集中在北方地区。

后两类则是现在的主力军,那我再来具体说说呷哺呷哺的优势。

呷哺呷哺的优势

1、翻台率比其他类型要高

因为是小火锅,一般吃的人数较少,多以1-2人为主,因此吃的速度会较快,但是其他两个类别多以4人以上,一般大家一边吃饭一边聊聊天,因此吃的时间较长,翻台率受到压制,毕竟吃饭的时点是有限的,也只有海底捞这种服务特别好的才能在平时也有较高的翻台率。

2 U型吧台设计

这个设计可以优化座位密度,并提高员工顾客比例,也就是员工可以同时覆盖的顾客数量大幅提升,而这个正是海底捞等传统火锅不具备的优势,不仅可以有效提高顾客满意度,还能大幅降低员工成本。

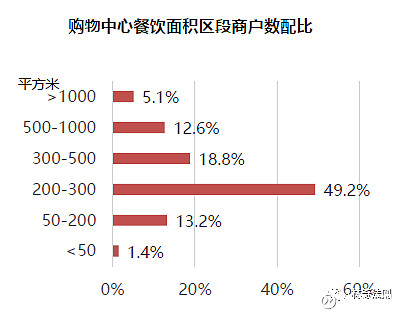

3 主力店面积要求小

我们看海底捞的面积一般要求在800-1200平米,而呷哺呷哺多在200平米到300平米,再来看购物中心的餐饮店面积情况。

大部分餐饮店面积都在呷哺呷哺的覆盖范围内,因此可扩张速度更快,而海底捞等面积要求高,很多场所不符合,店铺增长受到抑制,也就是所谓的选址难,再加上大店的成本更高,因此拓展起来难度不小。

4、属于健康餐饮

其实火锅类都算,商家提供锅底,和未经加工的食材,后期的加工过程全部自己完成,相对来说透明许多,现在由于餐饮方面的问题太多了,这种透明食材的方式也算深受大家喜爱的,至少我每次去都能荤素搭配合理。

我为什么跟踪了2年多,现在才入手?

我错过了2016年2月份股价的大底,当时正是过年期间,关注股市较少,当然这还不是主要原因,我当初主要担心另外两点,因此在估值方面要求较高:

第一,公司的翻台率非常高

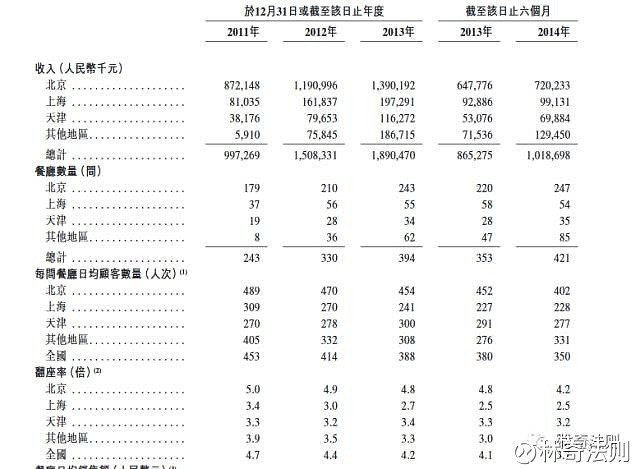

(翻台率以顾客总流量除以期內餐厅营业总天数及平均座位数计算)。这个在北京的朋友应该都能观察到,上市以后开始下滑,我无法知道大概的底部区间在什么位置,想等到企稳再去观察,如今翻台率基本稳定住了,因此会在一个区间波动,担忧基本解除。下图是呷哺呷哺上市以来的翻台率情况:

2014年

2015年

2016年

通过上图我们可以看出在2016年翻台率数字企稳,这个数字其实是非常高的,很多餐厅翻台率可能也就在1的水平,其实想想也很正常,公司一般早期的店铺选址都是人流量较好的区域,随着店铺数量的增加,类似区域较少,因此对于人流量的要求可能会降低,导致后续翻台率下滑,另外就是其他餐饮类别的增加多少会对公司造成一定影响,再喜欢你也不可能天天吃火锅。

第二,异地复制能否如北京这么成功

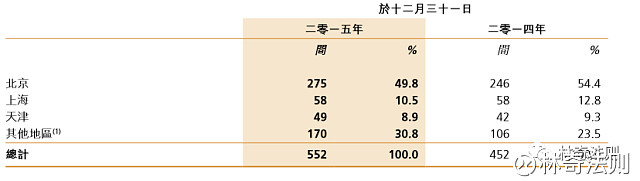

虽然北京非常成功,但是上海及江苏的店通过大家反馈表现一般,其他地区占比还很小,很多此类企业都是倒在异地经营的路上,因此不得不小心,通过2016年一年公司的开店情况来看,其他地区基本打开,上海地区正在调整,异地复制基本算是成功。下图是店铺情况:

2014年

2015年

2016年

我们可以看到除了北京,上海,天津,其他地区的开店速度在加快,说明异地复制较为成功。

当然不利因素也有很多,比如常见的食品安全,在比如用户口味的变化导致翻台率再次下滑,再比如公司的店铺数量天花板目前很难衡量等等,因此投资肯定是有风险的,不过对我个人来说还是要抓住主要矛盾,天下没有完美的人,因此也没有完美的公司。

随着主要的两点疑虑消除,公司又有不少优点,我无奈之下只好追高了。不过因为我持有公司股票,难免屁股决定脑袋,请大家保持独立思考。

欢迎大家关注我的公众号, 林奇法则。