莱尔斯丹(HK:00738)主要是女鞋制造生产企业,主要经营品牌le saunda,总共有线下店铺896家。

中国利郎(HK:01234)主要是男式服装制造生产企业,主要经营品牌LILANZ,总共有线下店铺2985家。

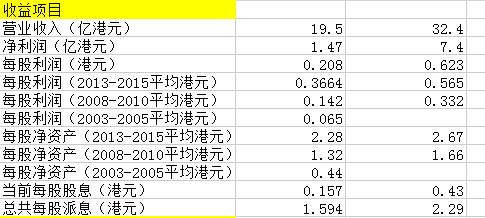

上市以来两家总体股本变化不大,莱尔斯丹从4亿多股本扩张到7亿多,中国利郎基本一致维持在12亿股本。

上市以来两家总体股本变化不大,莱尔斯丹从4亿多股本扩张到7亿多,中国利郎基本一致维持在12亿股本。 两个公司的利润和净资产增长都算不错,反映了较好的整体情况,每股利润莱尔斯丹2013年-2015年的平均值比3年前平均值整体增长150%多,反映了这段时期公司的兴旺,利郎2013年-2015年的平均值比3年前平均值整体增长70%多,也算不错。两个公司自上市以来派息都算不错,莱尔斯丹自从03年业绩转好以后一直保持派息,利郎派息也很稳定。

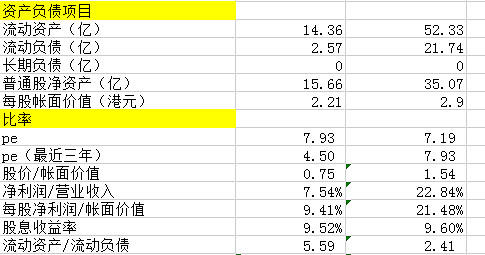

两个公司的利润和净资产增长都算不错,反映了较好的整体情况,每股利润莱尔斯丹2013年-2015年的平均值比3年前平均值整体增长150%多,反映了这段时期公司的兴旺,利郎2013年-2015年的平均值比3年前平均值整体增长70%多,也算不错。两个公司自上市以来派息都算不错,莱尔斯丹自从03年业绩转好以后一直保持派息,利郎派息也很稳定。 两个公司的资产负债表整体都非常好,流动资产/流动负债比远大于2:1,流动资产大部分属于现金和存货,负债较少。两家公司的pe情况看起来差不多,说明市场对于整体男装和女鞋的看法都不太乐观,一个需要重点关注的方面莱尔斯丹的毛利率高达60%,净利率却只有7.54%,说明公司销售及分销开支费用非常高,这也反映了女鞋的竞争态势,反观利郎毛利率只有40%多,但是净利率却高达20%多,说明公司销售及分销开支费用远低于前者,看过几份其他男装上市公司,利郎的净利率要远高于其他公司,至少多出5-10%,这个情况能否持续值得关注。

两个公司的资产负债表整体都非常好,流动资产/流动负债比远大于2:1,流动资产大部分属于现金和存货,负债较少。两家公司的pe情况看起来差不多,说明市场对于整体男装和女鞋的看法都不太乐观,一个需要重点关注的方面莱尔斯丹的毛利率高达60%,净利率却只有7.54%,说明公司销售及分销开支费用非常高,这也反映了女鞋的竞争态势,反观利郎毛利率只有40%多,但是净利率却高达20%多,说明公司销售及分销开支费用远低于前者,看过几份其他男装上市公司,利郎的净利率要远高于其他公司,至少多出5-10%,这个情况能否持续值得关注。

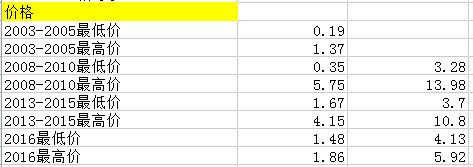

两个公司的股价变动都非常大,这个和公司业绩的持续增长貌似不太相关,主要是市场情绪波动,观看前几年,最低价和最高价都有3倍到10倍的空间,通过对于今年股价的观察莱尔斯丹对比历史pe或者pb都处在偏低的附近,但不是底部。利郎同样处于历史pe或者pb偏低的位置,一个pb0.75,一个pb1.5,前者似乎更适合保守型投资者作为一个分散标的选择。

最后还是推广一下自己的vx公众号:林奇法则,接下来文章:从年报可以看出哪些信息系列文章(梦洁股份)