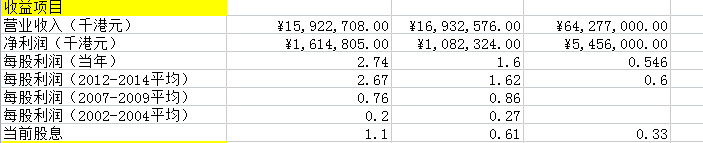

点评:周大福上市最晚,不过收入和净利润摇摇领先其他两家。分红比例方面周大福最大方,占利润60%,其他两家大概都在40%左右,看过a股几家黄金股,感觉香港公司的经营水平明显更高一个档次,有兴趣的可以翻看一下年报。

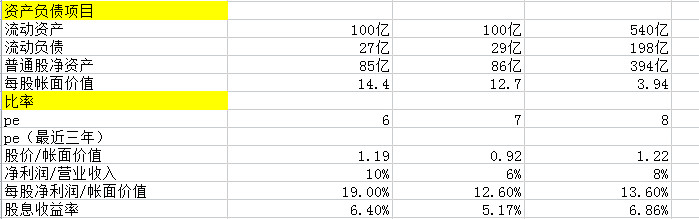

点评:大家负债都很健康,最早的时候因为公司回购关注过六福集团,当时应该pb在0.8多,今天回去一看已经到了1pb上方不少。目前周生生按pb估值最低,以前我没想过黄金零售股的净利率和净资产收益率能有这么高的水平,因为本身这个行业的竞争非常激烈,大家很难有高毛利率表现,现在一看还真不是这么回事,回想起来陪家人去购物,这几家的附加费较高,看来品牌还是有附加值的。股息率当属周大福最好,不过我统计的是14年的股息水平,翻看以前的记录,至少近些年这些公司的派息水平还算稳定。如果大家真的想要投资黄金,我觉得还不如买这些公司,尤其在公司pb在净资产8折的时候,至少在今年是出现过这个机会的。

只是非常简单的比较,欢迎大家讨论,其中还有两个沪港通标的。

$六福集团(00590)$

$周生生(00116)$

$周大福(01929)$