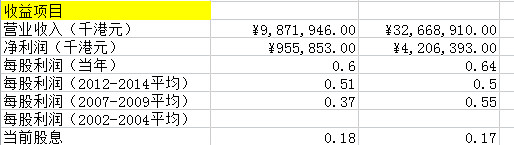

点评:两者从07年开始到14年每股利润整体是在增长的,虽然整体环境对行业非常悲观,但是我们看到两者的增长都非常不错。股息占利润的百分比也差不多,在30%左右。

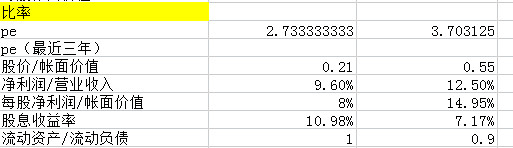

点评:亚洲水泥的资产负债率要更好一些,其中现金项亚洲水泥有27亿,有息负债91亿,而华润水泥现金项41亿,有息负债171亿。

点评:pb亚洲水泥更低,可能由于华润水泥是沪港通标的,当然华润的净利率和净资产收益率也要优于亚洲水泥,不过这么一点优势,是否该产生这么大的价差,pb相差1倍是否合理?股息率目前两者都较高,亚洲水泥更加明显。对于亚洲水泥抛掉厂房和商誉大概是-19亿,也就是说你是否愿意花19亿买下厂房和 商誉,总体对比两者,前者的折让更为明显,资产负债状况更好,后者的经营指标艮为出色。作为我个人来说更加倾向于前者,盈利波动较大,但是资产波动较小。