一、公司业务

公司是干嘛的,且看下图:

早期业务:

炸药类

管索类

后期新增业务

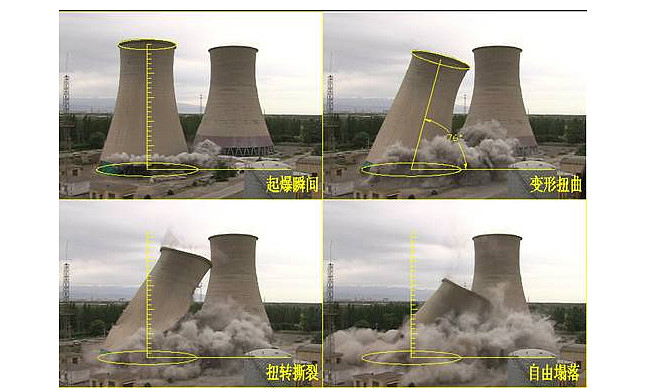

爆破拆除业务

你没看错,后来还修路了,还做小区工程了。

二、行业背景

主要特点:市场分割、业务受区域市场限制

民爆器材的销售受安全性的要求,一般不宜长距离汽车运输,铁路运输受运力限制,因此存在一个合理的运输半径,加上地方保护主义的限制,民爆器材市场呈现出以本地销售为主的区域性市场特征。

从这可以看出来这个行业和水泥行业有点类似,有销售半径,最好的扩张方式是兼并收购。

主要壁垒:国家对民用爆破器材行业实行专控和市场准入制度,其科研、生产、销售、储运、工程设计、质量检测、进出口均受到国防科工委的严格管制,对新建企业和简单扩建项目,“十五”期间原则不再审批。

可以看到这个行业受国家管控,基本是有证才能生产,你想多建产能没门。

三、产品竞争力

其实看一下技术转让费,就知道该行业的产品技术含量并不高。在此不做过多分析。

四、经营分析

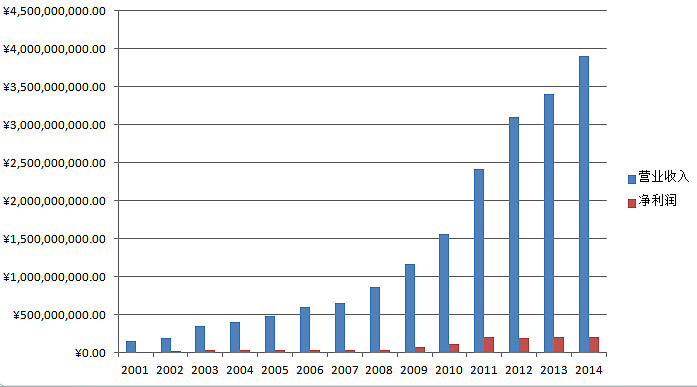

营收净利润

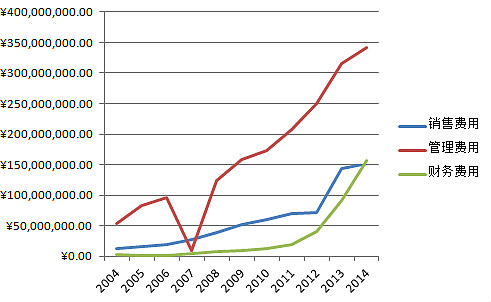

三费

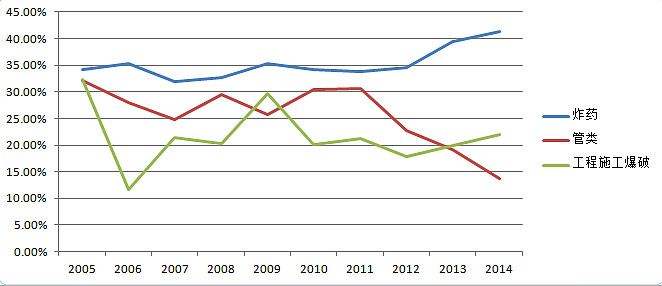

毛利率

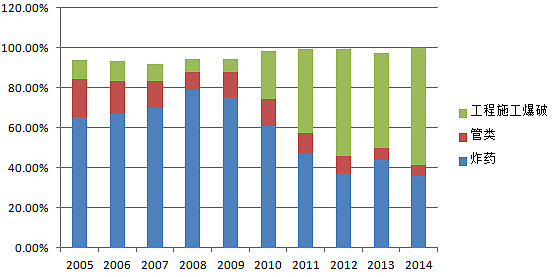

产品类别营收占比

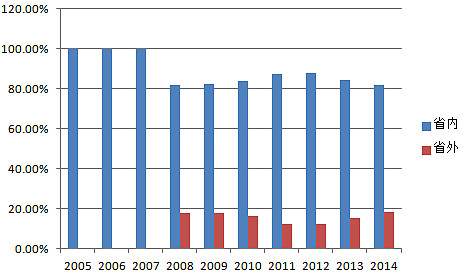

业务区域占比

营业收入保持了10多年的持续增长,做的非常不错,净利润这4年基本没变,主要有两个原因,第一:三费增长较快,尤其是这四年,上图给出了答案,第二;公司的炸药高毛利率产品增长停滞,低毛利率的施工项目大幅攀升。

12,13,14年工程收入超过公司的现金奶牛产品炸药,但是毛利率只有炸药的一半。

08年至今省外业务一直占比不超20%,省外主要来自公司收购的甘肃公司,和后来新近的河南市场,说明地区壁垒还是非常高。

五、主要风险

1 资产负债率比较高,财务费用拖累业绩。15年一季报,现金资产:4.8亿,短期负债:11亿,长期负债:11亿。

2 民爆产品无新增产能。

六、未来预期

1、公司目前拥有19.9万吨的炸药产能,如保利资产注入重组后新公司拥有36.65万吨的工业炸药凭照能力,未来产能接近翻倍。

2、保利集团入住后,有望使公司业务向全国范围内拓展。

3、背靠大树,未来有可能加速并购整合同行业的公司。

今年业绩很难有大幅增长。

本人未持有相关股票,如有写错的地方望大家指点。@今日话题