这几年有一个主流的看法是,随着国内经济增长的放缓,加上人口老龄化,中国会往失去三十年的日本方向发展。虽然我对这个结论并不认可。但我觉得至少在老龄化等很多趋势上,中国与日本确实有很多相似之处。今天就简单展开讲讲。

先说事实,目前我国老龄化率已经超过11%,相当于日本90年代的水平。回顾日本老龄化趋势里,制造、消费与医药是收益最大的产品。

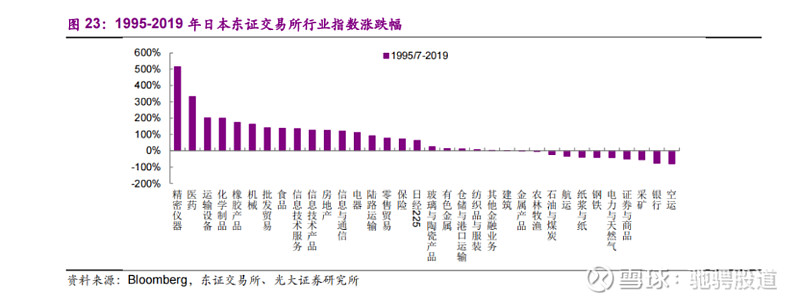

按照光大证券的统计,1995-2019年期间,日本股市中涨幅最大的板块是制造、医药与消费。

从业绩看,老龄化后,消费企业的龙头公司在2000年后收入增速并不快,但胜在竞争格局的改善以及成本控制能力的提升,盈利能力提升促进了利润规模的增加。比如资生堂,在2015年-2019年,其营收复合增速虽为9.8%,但净利润复合增速达到21.6%。

而部分制造企业也实现了营收、利润的双增长,比如东京电子,近三年营收复合接近16%,净利润复合增速超过20%。两大行业稳定的业绩表现自然支撑了股价增长。

在业绩增长的背后,制造和消费也是日本老龄化后,为数不多还在逆势扩张的领域。

老龄化叠加泡沫危机,日本企业当时普遍的做法是减少投资,收缩业务。但制造和消费企业反而开始了逆势扩张,比如,优衣库从1992 年的62家门店增长至2018 年的 827家门店,东京电子、安川电机等制造企业也在扩充产品线。

当然,制造和消费的增长的逻辑各有不同。

日本制造业崛起的逻辑是,老龄化带动劳动力成本上升,迫使日本制造业向自动化升级,进而带动日本机器人产业的发展。比如,日本的发那科就占了全球机器人16%的市场,并成为了这个产业的绝对龙头。

与制造业升级逻辑不同,消费企业的逻辑更多在于分化。日本老龄化加速,导致经济发展缓慢,进而使贫富差距扩大且中产阶级加速向两头分化,并引起了消费分级。这也就是经济学家大前研一所说的:”同样的消费者一面追求无品牌、高性价比,一面也会追求奢华感商品。”

消费分级带来了高端和高性价比商品的兴起,一同挤压了腰部商品的市场。前者孵化了资生堂、花王等企业,而后者则跑出了优衣库。

2015年到2019年,资生堂仍能够实现21.6%的净利润复合增速。而资生堂的增长正是由高端策略驱动,普通化妆品企业的研发费用率通常不到1%,但资生堂每年的投入在3%以上,并通过物质、生命、人类科学研发体系,进行高端产品的开发。

1992年到2018年,优衣库销售额由100 亿日元激增至8600亿日元。而此成绩的取得,是优衣库在日本服装消费规模下降、需求分化后,通过高性价比定位和高效运营实现。优衣库的产品设计注重百搭,甚至不区分年龄、性别。因此可形成“大单品、少 SKU”的产品特征。而这种产品特征又可以加快周转,压低成本。最终使优衣库的同类产品售价远低于市场。

通过复盘日本老龄化后的投资机会,再回到国内,其实也存在类似的机会:这几年拼多多、蜜雪冰城等消费企业增长,很大程度上就是受益于性价比消费的兴起。只是与日本不同的是,国内制造业的机会则更多体现在制造出海。