来源 | 零壹财经

作者 | 姚丽

对撮合的贷款承担信用风险是助贷行业一直以来的合规bug。

日前,中国互联网金融协会发布《中国互联网助贷业务发展研究报告》,指出行业在为资金方提供增信中存在的问题:

个别助贷机构通过平台回购,向第三方增信机构“反担保”或其他方式为放贷机构信贷业务提供“变相兜底”,融资担保公司或保险公司成为“增信通道”,在提供借款成本的同时,最终资金损失风险仍主要由助贷机构承担。

自2018年以来,在监管趋严的背景下,乐信(NASDAQ:LX)和奇富科技(NADQ:QFIN/3660.HK,原360数科)等头部平台已在行动,开始向不承担信用风险的轻资本业务转型。

目前,两家平台的轻资本业务已经多样化,包括轻资本贷款撮合、导流及技术赋能等。由于盈利水平相对不高等原因,两家平台的轻资本贷款撮合规模有压降趋势,与此同时,传统模式贷款撮合业务持续增长,赚钱与合规的平衡较量可见一斑。

就业务规模而言,奇富科技轻资本业务模式下整体贷款规模持续上升,表明导流、技术赋能等其它轻资本业务规模显著扩大。此外,信也科技(NYSE:FINV)以及维信金科(02003.HK)也披露了轻资本业务整体规模继续上升,可见转型仍然是行业发展方向。

01

奇富科技:轻资本贷款余额持续攀升,

回报率一路走低

奇富科技分信贷服务(credit-driven services)和平台服务(platform services)披露业务和收入。其中信贷服务为传统的承担信用风险的业务模式,而平台服务不承担信用风险或承担“可忽略”的信用风险,属于轻资本业务。平台服务分四种业务模式:

一是自2018年启动的轻资本贷款模式,该业务模式下,奇富科技为贷款促成及贷后管理提供技术赋能,承担“可忽略”的信用风险。截至2022年底,轻资本模式下奇富科技已累计与59家金融机构开展了合作。

二是为金融机构匹配借款人的开放平台智能信贷引擎(ICE),奇富科技提供全面数据分析,云计算技术,帮助金融机构进行借款人的初步信用筛选,但不提供更高级别的信用评估。

三是推介服务,对于不符合合作金融机构伙伴贷款条件的借款人,奇富科技将其推介给其他贷款公司,以将平台的客户流量价值最大化。

四是风险管理SaaS,2020年奇富科技推出本地部署的、模块化的风险管理SaaS。结合其对风险评估的洞察、算法以及其他独有技术,风险管理SaaS帮助金融机构获客及提升风险评估。

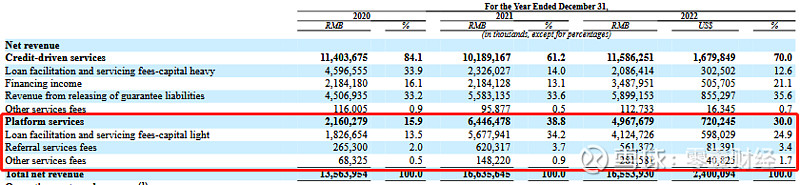

奇富科技在2022年年报中披露,2020年、2021年及2022年,其平台服务模式下促成贷款规模分别为695亿元、1942亿元及2311亿元,占比分别为28.2%、54.4%及56.1%;期末余额分别为294亿元、773亿元及966亿元,占比分别为31.9%、54.4%及59.1%。

从业务规模占比看,轻资本业务连续两年超过一半且仍在增长。2023年一季度,轻资本业务促成贷款613亿元,同比增长15%,占比56%,略低于2022年;一季度末轻资本业务贷款余额1045亿元,同比增长32.6%,占比61%,较2022年末继续上升。

而由于平台服务四种业务中的轻资本贷款规模减少,奇富科技2022年的平台收入出现了下滑,为49.7亿元,同比减少22.9%;占整体营收的比例为30.0%,同比下滑8.8个百分点。

平台收入减少,导致奇富科技2022年整体收入减少0.5%至165.5亿元。2023年一季度,奇富科技平台收入为9.69亿元,同比大幅减少30.8%,环比减少14.3%,占比26.9%,较2022年全年占比30%略降。

查阅过往财报发现,奇富科技从2018年开始披露轻资本模式下贷款促成与服务费收入,2018—2020年逐年增长,分别为5835万元、8.1亿元、18.3亿元,2021年达到顶点56.8亿元。收入的拐点出现在2022年,为41.2亿元。

该项收入是平台收入的主要来源,2022年占平台收入的比重为83%,所以该项收入下滑是导致平台收入下滑的主要原因。

此外,平台收入还包括两项:推介服务费(Referral services fees)及其他服务费,2018年至2022年,推介服务费有所波动,分别为2.1亿元、3.8亿元、2.7亿元、6.2亿元及5.6亿元;而其他服务费逐年增长,五年间分别为731万元、1632万元、6832万元、1.5亿元及2.8亿元。

表1:乐信和奇富科技轻资本业务收入情况(亿元)

资料来源:公司财报,零壹智库

02

乐信:技术赋能收入及占比持续下滑

乐信未披露轻资本业务规模。从收入构成看,乐信的技术赋能服务收入来自于不承担信用风险的轻资本业务,包括分润模式(profit sharing model,)、获客服务模式(customer acquisition service model)、金融科技升级模式(fintech upgrade model)及会员服务。

在分润模式下,乐信为金融机构提供全面的贷款促成服务,例如获客、信用评估及贷款回收。该模式下乐信不承担或承担有限的信用风险,并按贷款利率的一定百分比收取服务费。截至2022年底,乐信已与39家金融机构开展了分润模式合作。

获客服务模式下,乐信将那些不能为其提供服务的客户介绍给其他第三方线上贷款平台并收取服务费。

金融科技升级模式下,乐信为金融机构提供信用促成全程服务,包括共建渠道,产品共同开发、联合风险管理,全生命周期运营,及客户服务,并收取服务费。

由于业务结构的变化,乐信的轻资本业务相关收入也出现了下滑。2022年全年,乐信技术赋能服务收入为18.5亿元,同比减少33.2%,占整体收入的比例为18.7%,较2021年下降5.6个百分点。该项收入减少的原因是技术赋能服务业务中分润模式的贷款规模下降,具体规模及占比未知。

2023年一季度,乐信的技术赋能服务收入为3.68亿元,同比减少26%,环比减少10.86%,占比为12.3%,较2022年占比进一步下降。

一季报披露,该项收入同比减少的主要原因是技术赋能服务业务中分润模式下贷款APR下降,这应该与监管要求利率降至24%以下相关。

03

轻资本业务初见规模

在上市助贷平台中,信也科技及维信金科也在财报中披露了轻资本业务。

信也科技在2020年财报中首次披露轻资本业务模式:不提供增信,或提供有限增信服务,在有限增信服务模式下,与金融机构伙伴商定担保金额上限,如果坏账金额超过上限,超过部分由资金方承担。2022年,信也科技促成贷款中有18.2%为轻资本模式。

维信金科的业务包括直接贷款、信托贷款、信用增级贷款撮合及纯贷款撮合四种模式,近年来其逐步向轻资本模式的纯贷款撮合倾斜。2020-2022年,其纯贷款撮合模式下促成规模狂飙猛进。

2021年,维信金科纯贷款撮合规模为14.09亿元,同比增长9倍,占比3.5%;2022年为76亿元,同比增长4.4倍,占比上升至14.6%。同时,轻资本模式业务贡献收入也在增加。2021年,其纯贷款撮合模式下贷款撮合服务费4078万元,2022年上升至2.09亿元。

其他平台均未有轻资本转型的相关披露。

04

结语

从上市助贷平台财务报表中的利润、现金流及净资产等指标看,传统业务的“兜底”模式在商业上显示出一定的可持续性,尤其是在经历三年疫情的考验之后。但是,“兜底”抹杀了合作金融机构对风险应有的敬畏,是行业过度借贷、部分借款主体信用坍塌以及催收乱象泛滥的根源。

监管上的困境是助贷平台承担信用风险,却不持有金融牌照。

考虑到助贷行业的规模,对于普惠所发挥的作用,以及与持牌机构的“捆绑”,目前监管并未释放出“根治”“兜底”问题的信号,但这仍然是行业传统商业模式可持续的最大的不确定性。

轻资本转型是头部平台应对合规风险和寻求长期可持续的前瞻性布局,尽管承担“可忽略”或有限的信用风险仍然存在“瑕疵”。在转型过程中,由于轻资本贷款撮合的盈利水平不如传统模式,在达到一定规模后,头部平台进一步扩张的意愿降低。

虽然有导流及纯技术赋能等其他轻资本业务加持,但这些业务创收尚不及轻资本贷款撮合,从而轻资本业务整体收入下滑。

助贷平台的导流及纯技术赋能等轻资本业务可利用现有资源,如技术储备及客户储备拓展业务,从而成本收益上具有一定优势,平台有扩张意愿。

但目前监管取向下,盈利能力较强的传统贷款撮合仍将是助贷平台的业务重点。未来行业轻资本转型的最大动力,将来自于监管是否转向。

End.

往期推荐

平台金融激荡二十年

40家金融科技上市厂商解析报告

保险中介拐点将至

商业银行ESG新基建正当时

商业银行人工智能专利哪家强?

2023年中国零售金融榜单评选

案例征集中!

转载、合作、交流请留言,

数据与商业合作:13261990570(微信同号)

客服微信:lycj002

来个“分享、点赞、在看、设为星标”