2024年1月1日星期一

业绩概要

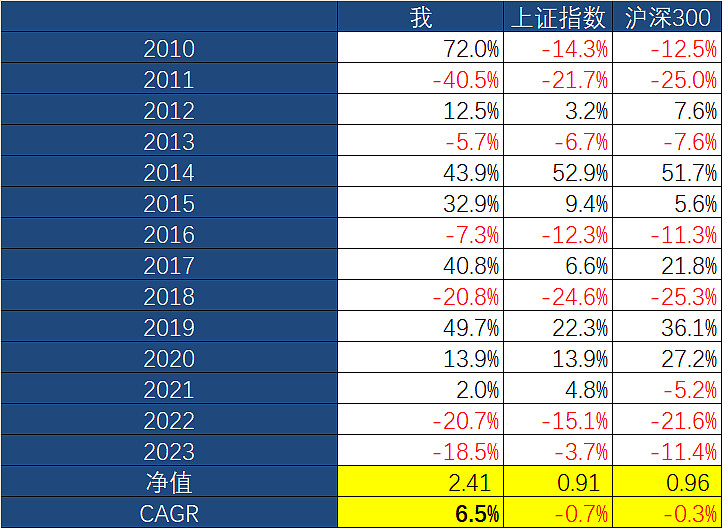

2023年的投资收益率为-18.5%。从2010年开始的投资收益记录如下。

连续两年录得负收益,从绝对和相对的角度看,都延续了低迷的表现。

持仓小结

当前主要持有:银行(招行45%),地产(绿城28%,融创4%),资源(蒙焦10%),广告(分众5%),生物医药(金斯瑞3%),制造(大元2%),快销品(巨子2%)。

当年基本没有大的操作,只是用分红得来的资金新开了大元和巨子的小仓位。

股价的年度变化:招行-21.2%,绿城-25.4%,融创-67.3%,分众+0.7%,金斯瑞-20.1%,蒙焦+266.3%。

公司的经营层面,2023年中大多处于一个逆水行船的状态。宏观的情况不必多言,只谈微观。

招行:经营继续保持稳健。息差(受降息影响),中收(受资本市场景气度影响),坏账(受经济特别是房地产影响)三大影响业绩的要素正在赶底的过程中或者已经出现了拐点。

绿城:经营保持稳定,以年度权益销售金额口径看,同比微增,排名从第11升到了第8。

融创:补齐年报,实现港股复牌,完成了境内和境外的债务重组,属于暂时从ICU里出来了。但能否以及何时能回归经营正常?还有很大的不确定性。【这笔投资是失败的】

蒙焦:经营和盈利水平持续改善中。随着焦煤出口的正常化,净利润和现金流也将逐步正常化,债务危机大概率会得到最终解除。

分众:跟随行业同步业绩复苏。在细分领域里的竞争优势仍然保持。

金斯瑞:西达基奥仑赛销售继续放量,前景良好符合预期。另一方面,CRO/CDMO业务受宏观景气影响预计状态低迷,且很可能在2024年延续。

小结:

1) 重仓股(银行地产)与宏观经济耦合度较高,因此当年的经营表现受压制;轻仓的有部分(分众)跟随行业复苏中。

2) 招行,绿城,分众在各自行业中的竞争优势和地位继续保持,甚至个别(绿城)有所上升。

3) 融创的投资是个失败案例。

今年做得好的

1) 年中的仓位控制较好,保持了理性的态度,没有随便出手。

2)精力更加集中于优秀的公司。

今年做得不好的

无。

对投资的感悟

1)需要辩证理解和运用线性外推和均值回归,不可有所偏废。

2)长期的时间维度看,好公司与一般公司的价值差异要远远大于其估值(价格)的差异。

2024年的计划

1)多读书,多研究,多作深度思考。(同上一年)

2)继续为【B计划】作财务规划和准备。(同上一年)

不念过往,不畏将来。

方向对了,不惧路远。

以上。