“明斯基时刻”,即资产价格崩溃的时刻,表示的是市场繁荣与衰退之间的转折点。

明斯基观点主要是经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机和陷入漫长去杠杆化周期的风险。

——百度百科“明斯基时刻”

1

人有多大胆,地有多大产。

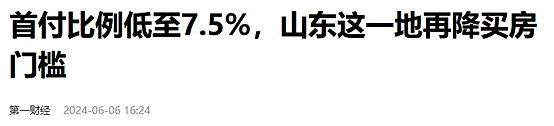

这还不到一个月,“517楼市新政”已经出现了版本更新。

在新版本里,部分城市的首付最低比例已经从15%降到了7.5%。

首付7.5%,那可是13倍杠杆背30年。

买入的,还是价格正处于下降通道的、长期上存在折旧属性的资产。

真的勇士,敢于面对不断下跌的房价,敢于背上一眼看不到头的房贷。

相比之下,加杠杆买比特币,都只能算是保守理财。

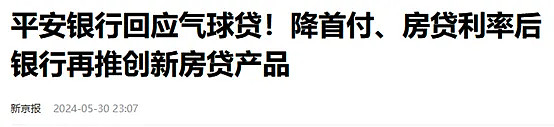

除了在首付端做文章,房贷上也是昏招频出出现了金融创新。

此前被明令禁止的气球贷,重出江湖。

所谓气球贷,就是循环授信下先息后本。

简单地说,就是前期只还利息,后期一次性还上剩余本金。

前期还得少,后期还得多,跟气球一样,下细上粗。

首付7.5%,意味着手边没钱的人也能买房,100万的房子7万5就能上车。

气球贷重出江湖,意味着暂时不咋赚钱的人群也能买房,反正还贷的大头得十年二十年后再说。

一网打尽。

总而言之,就一个思路:要做到人人有房买,家家有贷还,大家都有光明的未来。

杜甫梦想中的“安得广厦千万间,大庇天下寒士俱欢颜。”

你看,这不就实现了吗?

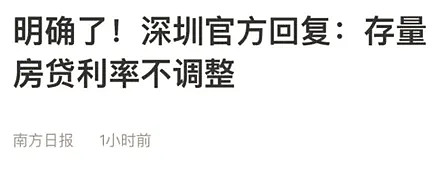

当然,你也不必担心全民上杠杆会导致系统性风险。

因为多地官方已经明确,存量房贷利率(具体来说,是房贷加点)不会调整。

你看,那些21年买房被套牢的朋友,要么提前还贷,要么咬着牙继续还高额房贷,这金融风险这不一下子就下来了吗?

新购房者岁月静好的背后,是套牢盘们的负重前行。

当然,这只是句玩笑话。

事实上,我国目前的居民杠杆率已经达到了64%,突破了65%的国际警戒线只有一步之遥。

而上头依然在引导居民部门加杠杆,在这样的情况下,咱们会像08年的美国一样,搞出次贷危机吗?

2

我们认为,中国出现08年美国那样的次贷危机的可能性很小。

为什么呢?

因为金融风险的最终兜底人不同。

美国当年也是房价大涨、金融机构降杠杆、财政机构开闸放水,一切都和我们很像。

不像的,只有一点:

在美国,如果你断贷了,你只需要把房子丢给银行,你们就两清了。

而在咱们这,银行对你拥有无限索债权。

举个例子:

你首付10万,贷款90万,买了一栋100万的房子。你背了两年贷款,还掉了10万利息和5万本金,同时房价暴跌至50万。

这时你再也撑不住了,决定断贷。

如果在美国,你把房子丢给银行后,此事到此为止。

虽然首付的10万与还贷的15万全都打了水漂,不过你总算也可以轻装上阵,工作生活向前看。

而如果在咱们这,即便把房子交给银行,你还欠银行:90(贷款总额)-5(已还本金)-50(房屋折价)=35万元。

两年里,你付出了25万元,结果反而倒欠银行35万元。

而这35万元,你要是不还,你就是老赖。

出不了国,进不了体制,高铁飞机受限,银行卡一有钱就被转走,祖孙三代还不能考公。

发现没有,同样是房价暴跌,美国金融体系里负责兜底的是银行。

一旦房价批量暴跌,银行就会出现大量坏账,进而倒闭。

如果批量银行倒闭,自然就是金融危机。

而在咱们这,居民是银行的保护伞。

只有当居民砸锅卖铁都还不上账的时候,这部分房贷才会成为银行的坏账。

而居民兜底,银行就不容易出现大量坏账,出现金融危机的可能性就大大降低。

遥遥领先。

只不过,“命运的一切馈赠,早已经在暗中标好了价格”。

居民部门承压的结果,就是内需越来越差、生育率越来越低。

就像韩国,当年在房价和生育率中选择了保房价,代价就是年轻人越来越绝望。

目前,韩国的生育率世界倒数第一。联合国预测,到世纪末,韩国的人口将从现在的5200万下跌至2600万。

甚至有可能成为有史以来第一个因为生育率太低而亡国绝种的民族。

别觉得这离我们很遥远,现在上海的总和生育率,已经远远低于韩国了。

3

然而,即便我们选择让居民部门上杠杆、担风险,但房价的走势却并不一定会好。

排除通胀因素后的房价下跌,是注定的。

任何商品的售价,最终只受供需曲线影响。

在供给端,房屋不像被吃掉的实物或者被淘汰的手机。

它永远不会消失,只会越来越多。

何况,地方政府不可能迅速戒断土地财政,甚至新房的供给曲线都不会迅速下压。

而在需求端,由于人口长期负增长,居民整体对房屋的需求只会越来越低。

甚至,仅仅只是当下地房屋空置率,都触目惊心。

中金等机构估算,目前全国房屋的空置率在10%-30%左右,这个数字未来只会越来越高。

更重要的是,房产和什么兰州拉面苹果手机不一样,它将在极大程度上影响一个家庭的资产配置。

在繁荣周期,人们会追求资产的最大化,比如高利率加杠杆买房。

而在衰退周期,人们会追求债务的最小化,比如不借贷或提前还贷。

上头再怎么引导居民部门上杠杆,恐怕最后的影响也有限。

客观经济规律,不以任何人或任何集体的意志为转移。

咱们现在做的,是在榨干土地财政的最后价值,然后梭哈制造业升级。

因为经济发展三要素中,劳动力和资本是别想了,能努把力的,就是尽可能提高全要素生产率。

只是,天下没有不散的筵席,也没有不破的泡沫。

每一次选择用吹大泡泡的方式来延后泡沫破灭,都会让泡沫真正破灭的后果,变得更加严重。。