马可波罗是个超级大骗子。

一派学者认为,他就从来没来过中国。

另一派学者认为,他来过中国,但《马可波罗游记》的内容确实过分夸大。

无论如何,他在书里骗过人,这是跑不掉的。

700年后,另一个马可波罗似乎传承了他的衣钵。

1

曹孟德杀粮官以安军心,李隆基缢贵妃以平兵变。

现在,证监会斩马可波罗以安A股。

诸葛亮再宠马谡,也得挥泪斩马谡,因为马谡的罪实在太大。

现在,证监会再想完成融资KPI,也得挥泪斩马可波罗。因为马可波罗,实在有点太离谱了。

我们来看看马可波罗给的上市材料。

马可波罗一上来就说啊,我这次要在A股募集31个亿,目的是为了盖工厂。

这第一句我就绷不住了。

2024年了,烂尾楼都快比新房多了。

你一卖瓷砖的,居然还想着盖工厂扩产?

这一点,连马可波罗自己都没办法自圆其说。

上市材料中说,21-23年,马可波罗的产能利用率分别是92.6%、87.3%和86.9%,连续三年下滑。

碗里的饭都吃不完了,还要想办法从A股里抢饭吃。

咋地,A股是大锅饭还是自助餐啊?

再看客户,马可波罗的前四大客户都是地产商。

第二大客户,是永远活在无数老百姓心中的传奇地产商——恒大地产。

第三大客户,则是前段时间差点破产的万科地产。

以前呢,地产商的话语权极大,行业默认是供应商先给商品,等地产商卖完房子了,再给回款。

马可波罗们作为乙方,只有配合。

数据来源:马可波罗公告

可现在这些“地惨伤”你懂得,面上都是十亿百亿的生意,背后都是千亿万亿的窟窿。

兜比脸干净。

所以,这些大客户,都欠着马可波罗的债,这些债很可能都会变成坏账。

如果上市了,这些烂账就成为A股资产的一部分,为股民基民所共享。

那监管也不是吃干饭的,你坏账这么多,我想帮你你都上不了市。

怎么办呢?

没事,咱们的金融机构算账不一定在行,但做账一定内行。

在神秘高人的指点下,马可波罗与地产商想出了以房抵债的模式。

马可波罗招供:报告期内以房抵债的资产金额为17489万元。

这17489万元里,甚至还有烂尾楼。

马可波罗说,13套抵债房产中,有9套尚未交付。它自己都承认,这些房产有可能烂尾,也有可能被法院查封。

天才思路啊。

你我都知道,这些烂尾楼很难拿到手。即便拿到手,也不值几个钱。

但在算账的时候,任何人都不能直接说这就是坏账。

你看,用以房抵债的名头这么一顶,审计时这个回款数字一下就好看了。

阳谋啊。

只是,如果马可波罗真的上市了,那股民在生活里买烂尾楼还不够,来股市里还能买到烂尾楼。

完蛋!我被烂尾楼包围了。

另外啊,马可波罗的毛利率也很可疑。

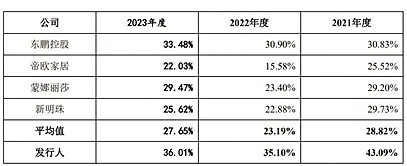

21-23年,马可波罗的主营业务毛利率分别是43%、35%和36%。

然而,同业可比公司的毛利率则分别只有28%、23%和27%。

数据来源:马可波罗招股书

明明国内这几家瓷砖厂商都拉不开档次上的差距,为什么你马可波罗的毛利率能比别人高一大截?

更有网友发现,马可波罗的审计报告,连数字都抄错了……

至于突击分红、净利润两连降,相比之下,那都不算事了。

咱们证监会憋了几个月没发IPO,憋到最后,就憋出个这?

现在,马可波罗暂时是上不了市了,但对于A股的考验,恐怕才刚刚开始。

2

梧桐一叶,天下知秋。

一个马可波罗倒下去,千千万万个马可波罗站起来。

马可波罗的IPO是暂缓了,可其他新股,终究还是要开始上市了。

今年2月,上证跌破3000点,市场风雨飘摇。

大家也可以在我们的小程序里,看看当时市场有多惨:

于是,证监会暂停IPO,国家队下场抄底。

到了4月,市场刚好了一点,上头马上就迫不及待地发布《资本市场服务科技企业高水平发展的十六项措施》,这里头写道:

“科学合理保持新股发行常态化,发挥发行监管条线合力,持续提升审核效率和透明度,满足不同类型、不同发展阶段科技型企业的融资需求。”

现在,直接重启上市。

A股,终究还是重新沦为了实体经济的血包。

这一点,咱们不能说是错。

金融的本质,是资源的调配。

如果资本市场不能帮助实体经济发展,那它确实没有存在的意义。

以二级市场变现为诱惑,刺激一级市场蓬勃发展,这一点很正常,古今中外都一样。

但问题在于,A股不正常。

一个正常的资本市场,应该是有进有退,优胜劣汰。

这样才能把市场上有限的资金,集中在优质的企业上。

不仅能让优秀的企业有更大的发展空间,也能刺激中小型企业踏踏实实做业绩、谋发展。

反过来,如果你是家垃圾企业,那你就得退市下桌。

如果你还胆敢作假,那就等着倾家荡产。

比如美国安然财务造假。

CEO被判24年有期徒刑,罚金4500万美元。

公司创始人也就是在诉讼期就死了,否则更是要被判185年有期徒刑。

协助安然作假的安达信会计事务所,直接被罚破产。江湖上五大会计事务所,从此只剩四大。

协助安然上市的投行也被重罚,花旗被罚20亿,摩根大通被罚22亿。

而美国股民则通过集体诉讼,获得了71.4亿美元的赔偿金。

你看,美国也有许家印。任何市场都难免蛀虫。

问题只在于,你是选择保护投资者利益,还是选择保护市场完成自己帮实体经济融资的KPI?你是想杀鸡儆猴,还是罚酒三杯?

而A股,却像个貔貅,有进无退。

2020年之前,每年退市的公司几乎都是个位数。

这两年退市数量突飞猛进,但也就是四十几家。

相比之下,每年新上市的公司却高达数百家。

这也是A股长期稳定在3000点的根本原因。

2007年2月,A股历史上第一次涨超3000点。

上证指数年k 1990.12-2024.4

数据来源:雪球

17年后的今天,A股却依然在3000点徘徊。

为什么?

是我们中国股民觉悟太低,不愿意把A股买上去吗?

不是的!

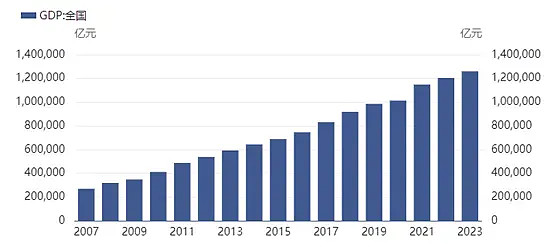

过去17年,中国的GDP翻了4.7倍,而上证指数成分股的总股本翻了4.5倍。

中国GDP增速 2007-2023

数据来源:wind

再考虑到A股长期3000点,这意味着,A股的总市值增速,与国家的GDP增速几乎完全一致。

这说明,中国股民对A股的支持力度,是对得起国家的发展速度的。

只不过,咱们的IPO太多、抽血太猛,把A股活生生抽成了一个只涨股本、不涨股价的市场。

我之前举过一个例子,咱们可以把股市想象成一个蓄水池。

水量(总市值)确实与GDP同步增长,但底面积(总股本)也在同步增长。

其结果,就是水位(指数点位)长期平稳。

从2013年至今,标普500的总股本只增加了15%,而同期上证指数的总股本却增加了80%。

那美股涨起来当然就要比A股猛。

2024.5.17-2024.5.17

数据来源:雪球

难道美国作为世界最强科技国,就没有新企业要上市?

当然不是。

只不过人家会严格执行退市政策,让股市的总股本保持在一个温和扩张的区间。

这样,烂企业要拼命发展,以免被退市;好企业也要拼命发展,因为股价真的能涨。

这时候,金融才能起到通过资源调配,刺激实体经济发展的效果。

股民赚到钱,国家的经济也会越来越好,良性循环。

这次,马可波罗被网友们逮住,骂到暂缓表决上市。

可如果上市轻松退市难的情况得不到改善,那恐怕未来十年,3000点保卫战,还得再打上很多次啊。