1月份过去,各大指数涨幅尽皆收墨,仅有中证红利指数万绿丛中一点红,不由得让人想到一句诗“已是悬崖百丈冰,犹有花枝俏”。

(数据来源Wind,截至2024.1.31)

走出独立行情的红利策略近几年受到太多追捧,以中证红利指数为例,截至2023年底,挂钩该指数的基金产品规模增加了80亿,相比去年初增幅高达136%。

当下红利策略实火,摆在大家面前的也有一个现实的问题,现在还能不能上车,还值得继续持有吗?

红利策略详解

人赚不到认知外的钱。

当我们想从红利策略上赚到钱的时候,也需要知道红利策略赚的是什么钱。

1.为什么震荡市下一枝独秀?

所谓红利策略,是指以股息率为核心选股指标,投资长期分红比例较高的上市公司,赚上市公司现金分红的钱,也能享受公司盈利水平增长带来的长期投资回报。

问题的答案就藏在公式“股息率=分红率/估值”里。

每年分红稳定时,分母越小,值越大。

所以高股息的个股往往估值更低。而低估值,意味着市场炒作少,受市场波动影响更小。

此外,高分红的个股质量更优,通常是行业龙头,现金流稳健,确定性更高,相比业内其它公司股价表现更平稳,极少出现大幅波动。

这也正是红利策略为什么在大盘表现不佳时能走出独立行情,展现出不俗防御能力的原因。

比如在2021至2023这三年震荡行情中,大盘跌14.34%,而中证红利指数涨8.14%;

再比如2016至2017这两年中,大盘跌6.6%,而中证红利指数涨8.6%。

在一众红利策略指数中,中证红利指数是最纯粹的指数。

该指数仅考虑红利因子,其成分股由市场中股息率最高的个股组成,且股息率越高,个股权重就越高,较能真实反应出高分红个股的股价表现。

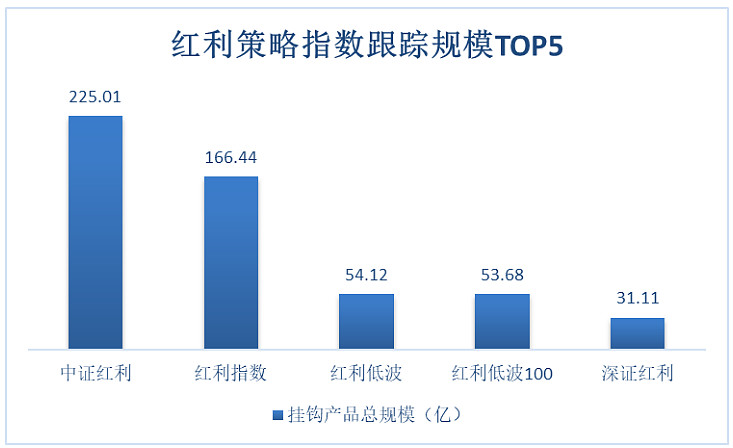

从对应的基金规模来看,该指数有目前7只指数基金跟踪,总规模高达225亿,遥遥领先其它红利指数,说它代表了最主流的红利策略指数也不为过。

(剔除联接基金规模,数据来源Wind,

截至2023.12.31)

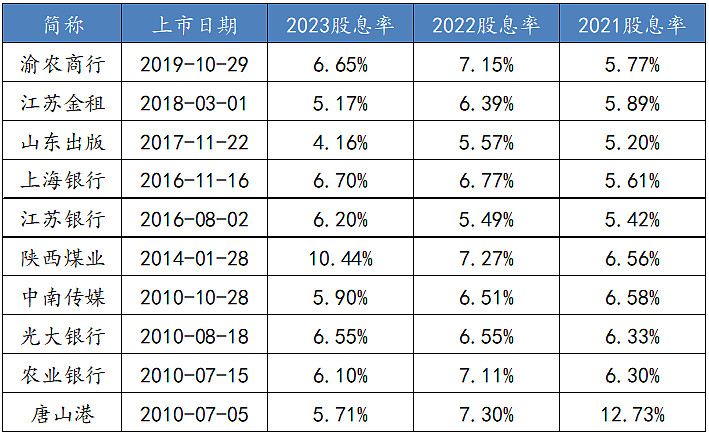

中证红利指数前10大成分股如下,2021至2023年每年平均分红率高达6.54%。

(数据来源Wind,截至2023.12.31)

从行业分布来看,除了传统高分红的银行板块外,还有煤炭、钢铁这类分红率较高的周期性行业。

(数据来源Wind,截至2024.1.30)

看了眼指数成分行业的分红率,确实普遍高于其它一级行业。

(数据来源Wind,截至2023.12.31)

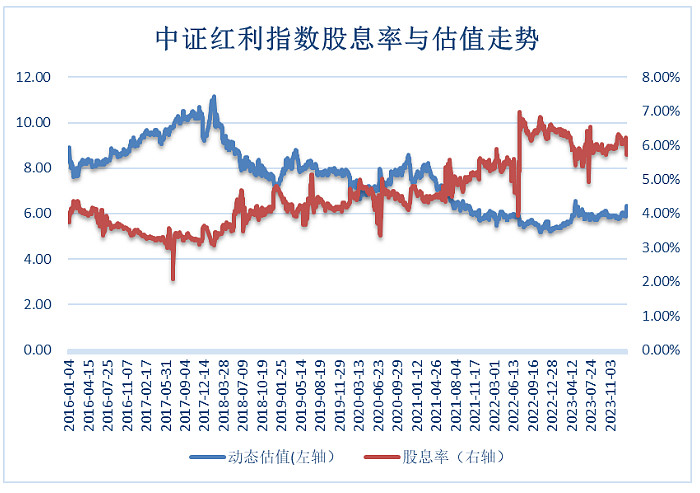

当前,中证红利指数含金量还在上升。估值向下,动态PE为6.3倍,低于2014年以来70%的时间;分红率向上,股息率接近6%,处于历史较高水平!

(数据来源Wind,截至2024.1.30)

3.红利指数不只是擅长防守

市场长期震荡走低,红利策略是值得依靠的存在。可大家若认为,红利策略只适合防守,就有点刻板印象了。

大A的特点是牛短熊长,用一句话总结“80%的涨幅在20%的时间完成”。最典型的高光时刻,便是2014年初至2015年的大牛市,大盘大涨144%。

大A短期爆发力强,牛市来临之时涨幅表现足以睥睨全球,阿美的纳斯达克快马加鞭也不行。

但是,红利策略在进攻上也足够犀利,中证红利指数在2015年牛市中涨幅高达174%,超过大盘表现!

(数据来源Wind,截至2023.12.31)

长期来看,红利策略也适合作为底仓配置,而并非仅是熊市中暂时停靠的港湾。

中证红利指数的主要成分股大多成立于2011年前,十余年至今,成分股平均年化收益高达10.5%,而同期大盘年化不到2%。

整体表现上,2011年至今,大盘涨6%,而中证红利指数涨61%,跑出明显超额收益。(数据来源Wind,截至2023.12.31)

着眼未来,GDP增速放缓与利率不断走低,是更适合红利策略发挥的舞台。

在国外早有例子。

比如日本的2000年至2012年,日经指数跌50%,日本MSCI高股息涨50%;

90年代末的英国,1998至2007,英国高股息指数涨超150%,同期英国富时100指数涨5%。

前不久央行刚宣布降准、降息。而就在2023年,银行一年期定期存款利率已经多次下降,比如工商银行两次下调利率,从1.65%降到1.45%。

利率长期下降趋势已经形成,未来红利策略的配置价值愈发重要。

看到这里,你还认为红利策略仅适合防守吗?

一款趁手的红利策略投资工具

想要上车红利,今天给大家介绍一款“自动挡”的红利产品。

现在大家听说的“红利”有很多,比如红利+低波,红利+质量,国企+红利等等,怎么选?在哪些时候应该+低波,哪些时候+质量效果更好?

博道红利智航A,打个不恰当的比喻,就好像变色龙会根据周遭环境改变体表颜色一样,它以中证红利指数作为策略基准,会根据市场变化,用量化的方式来挖掘和配置能最大化获取超额收益的因子,自动达到“红利+”的效果。

问题又来了,如何相信它能做到“+”的效果?

这就要说一下背后的基金经理杨梦了,她目前管理了博道基金旗下多只“指数+”系列产品,其中时间最长的产品是博道启航A,任职于2018年8月,至今回报62.12%,相比业绩比较基准超额收益高达52.5%。(数据来源基金2023四季报)

观察其全部在管产品业绩,在2023年都取得了正的超额收益。

(数据来源基金2023四季报)

而且,杨梦的超额收益能力有迹可循。她深耕量化13年,量化一线投资经验超9年,算是国内量化投资经验较为丰富的基金经理之一。2023年,杨梦带领的量化团队还荣获了《投资时报》颁发的2023年“优秀量化投资团队”奖。而且,博道基金作为全国第三家“私转公”基金公司,有着非常鲜明的“量化”基因,在量化策略的前瞻性布局和深度挖掘上更有认知优势。

这些稀缺经历,都构成了她不断获取超额收益的基石。

在大A长期高波动的市场环境中,如何获得更好的投资体验?拥有更强确定的红利策略或许是不错的选择,不光防守给力,也能作为资产配置的重要一环长期持有,帮助改善组合波动情况,提升投资体验。而能在红利策略上,长期获取有效超额的基金产品,更是稀缺的存在,值得我们去关注了解。